一飞冲天的大题材,每年年底的必炒概念!

风,起于青萍之末!

11月29日,一则五粮液系列酒的涨价传闻刷爆朋友圈,据说涨价幅度在10%-25%。

尽管涨价消息被官方辟谣,并且贵州茅台、洋河股份、伊力特、金徽酒等多家知名酒企均表示暂不考虑动价,但是却丝毫没有阻挡资金对白酒股的炒作热情。

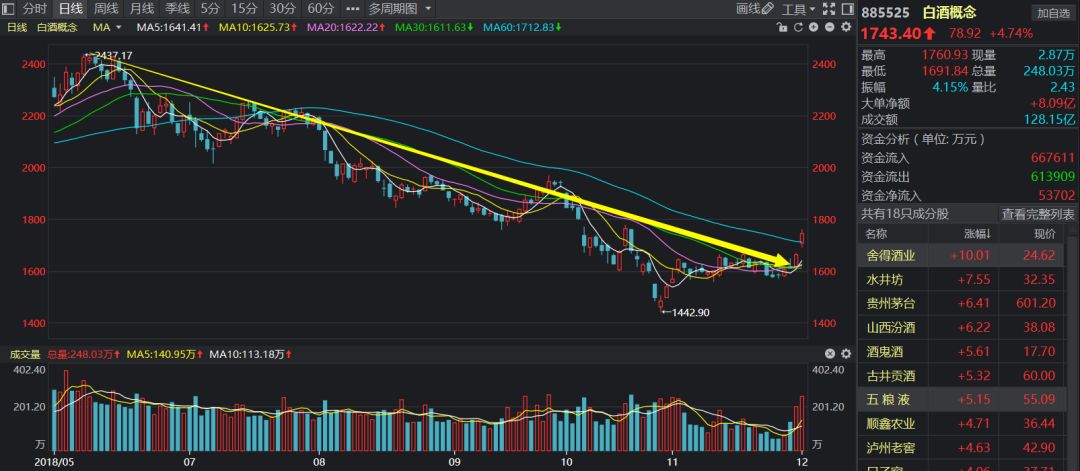

继上周五白酒概念指数大涨3.21%后,今天指数又再次暴涨4.74%,远远跑赢市场各大指数。

另外,我们注意到这次白酒行情的龙头股——舍得酒业,其表现非常强势,两天涨幅竟然高达19.86%,甩了其他白酒股好几条街。

看到这里,是不是以为我在放马后炮呢?其实,在今天这种普涨行情下,无论你聊什么,都是马后炮,所以眼光和姿势很重要。

在今天的万花丛中,为何我独独相中了白酒?原因有二:第一,白酒在上周五和今天都是领涨板块,有强者恒强的气质;第二,每年春节都是白酒消费旺季,所以每年春节之前白酒股都会被资金爆炒一番。

现在又临近年关了,今年白酒板块是否具有持续的投资机会呢,下面我们来具体分析分析。

1

春节前白酒上涨概率最高

一年当中有两个档期是白酒消费旺季,一个是中秋,另一个是春节。春节期间白酒的消费量远超中秋,当前距离2019年春节仅剩两个多月时间,而白酒板块的个股普遍又处在相对较低的位置,具有一定的配置价值。

从近4年白酒股春节前的走势来看,仅2016年白酒股下跌,其余三年均出现大幅上涨。

而2016年1月的白酒下跌,主要与大盘暴跌有关,当时的沪指暴跌了25%+,然而白酒股的调整幅度远比大盘小,具有极强的抗跌性。以五粮液为例,请看下图:

我们再看一下另外三年五粮液的表现情况:

先看2018年,在2017年12月1日到2018年1月15日期间,五粮液的股价整整大涨了40%,而同期的沪深300指数仅仅只上涨了5.47%。

再看2017年,在2016年12月26日到2017年2月13日期间,五粮液上涨了12.93%,而同期的沪深300指数只上涨了3.89%。

最后我们再瞅瞅2015年,在2014年11月20日到2015年1月27日期间,五粮液也是大涨了40%,同期的沪深300指数也涨了40%,两者可谓旗鼓相当。

聊完历史规律,我们先说说投资风险,毕竟风控才是投资的第一要务嘛。

2

市场担忧的因素

1.宏观经济下行

白酒需求受宏观经济影响较大,若宏观经济不景气,大吃大喝的人自然会减少。当前正处中美MY对峙期,明年中国经济下行压力加大,市场担忧白酒需求可能会萎靡不振。

11月底召开的“X特会”已经达成暂时停火协议,明年达成全面协议的概率偏大,另外中央已经出台多项扩内需政策,明年经济下行压力可能没有市场预期中的那么悲观。

当前白酒个股估值已经充分反映了市场的悲观预期,不少白酒股估值在20倍以下,具有较大的安全边际。

2.高端酒征税传言

白酒板块估值对政策较为敏感,一旦国家出台对白酒不利的政策,机构资金通常用脚投票,容易引起“踩踏”, 2012年底的"八项规定"出台之后,白酒股遭到重创,就是一个血淋淋的例子。

虽然国家对高端白酒征税传言已被辟谣,但依旧是悬在市场头上的一把达摩斯之剑。

3.业绩增速放缓

对于成长股投资者来言,最忌讳的是业绩增速放缓,贵州茅台三季度业绩低于预期,第二交易日被直接干到跌停,贵州茅台董事长李保芳称明年不涨价,再给市场一闷棍。

白酒行业增速放缓已经是不争的事实,但当前的估值已经较充分反应了市场的预期,明年大概率将迎来拐点。

3

白酒板块投资逻辑

临近年关,白酒经销商“人心思涨”,想借着春节旺季“趁火打劫”,五粮液的经销商已经摩拳擦掌。春节前,白酒板块或有一波反弹行情,主要基于以下逻辑:

1.白酒板块部分个股今年跌幅较大,比如说舍得酒业、山西汾酒等,股价从高位跌掉近50%,技术面具有超跌反弹的要求,随着春节的即将来临,短期也有估值修复的动力;

2.随着春节的临近,虽然多家白酒公司表示不涨价,但经销商私下涨价不可避免,“大商”涨价必须得到厂家的默许,后期不排除个别公司上调价格,利于改善市场情绪。

3.明年中美MY摩擦有“停战”的可能,一旦中美达成MY协议,中国经济下行压力将缓解,利于提升白酒板块估值。而白酒板块受中美MY摩擦影响较小,即使后期MY摩擦失控,白酒板块也具备防御属性。

综上,2019年春节即将来临,历年春节前白酒板块涨多跌少,处在底部区域、业绩优异的白酒标的已经具有布局价值。

4

个股对标

白酒板块个股较多,在标的选择上,建议重点关注股价超跌+估值低+盘子小的标的,具有较高的安全边际,这里建议重点关注舍得酒业、山西汾酒、酒鬼酒。

1.舍得酒业

四川地区优质白酒企业,川酒六朵金花之一,旗下拥有“沱牌”、“舍得”两大白酒知名品牌,其中“品味舍得”系列为中高端产品(400-500元),高端产品为“吞之乎”;

渠道方面,拥有1400余个经销商,近6000个小终端网点;17年相关营收14.9亿元,中高端酒13亿元(占比93%)。市盈率仅20倍,流通市值75亿,股价严重超跌,短期有超跌反弹要求。

除了基本面,舍得酒业还有一个独特之处,它是本轮白酒行情的大龙头。为什么我们一再强调“龙头”二字?

上个月当雄安概念掀起涨停潮时,我们在《33只雄安股涨停,你只能买这一只!》中,就给大家明确指出33只雄安涨停股,只有冀东装备能买:

如果你谨慎胆小,买到了其他股票,那么等待你的结果大概率就是,被套:

所以,如果你想做白酒股,舍得酒业一定是要重点关注的。下面,我再分享两只基本面不错的股票,给中线投资者参考。

2.酒鬼酒

公司是湖南省唯一的酒类上市公司,湖南地区优质白酒企业(湖南市占率3%)产品方面,高端产品有“52度内参酒”(市场指导价1280元)、“52度高度柔和红坛酒”(568元)。

渠道方面,拥有小终端店6万家,核心店2000余家。市盈率25倍,流通市值仅54亿,盘子小股性活跃。

3.山西汾酒

山西中高端白酒龙头企业之一,清香型白酒鼻祖(市占率50%),同时也是四大名酒之有“汾”、“竹叶青”、“杏花村”三大中国驰名商标;产品方面,“53度青花30年”(市场指导价698元)是高端产品主力军。

渠道方面,共有经销商1268家(省外1020家);与其他白酒企业不同之处在于,省内收入与煤炭经济呈现强正相关性;17年相关营收598亿元,其中中高档白酒收入374亿元(占比62.5%)。

市盈率仅18倍,流通市值310亿,从技术面上看,底部连续放量,强势站上多个重要均线,后期有望强者恒强。

5

操作策略

随着市场的全面开花,股指的筑底结构已经完成,短期还有向上反抽的要求。操作上,精选个股,分散买入,短线重点关注舍得酒业,中线适当布局山西汾酒、酒鬼酒。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 吴海波·2018-12-04感谢分享点赞举报