上市8年,营收翻了20倍,股价涨50%!这只5G龙头太饥渴了……

最近5G概念重新得到市场青睐,利好消息不断。

11月27日,中国工程院院士邬贺铨在2018未来信息通信技术国际研讨会上,透露了我国5G频谱的划分方案,我国目前规划了3.4GHz-3.5GHz和4.8GHz-5.0GHz作为5G商用频段。

另外,叠加周末中美会晤的超预期大利好,5G板块再次全面爆发,整个板块指数大涨4.22%,9只相关个股强势封涨停:

其中,有一只5G股引起了我们的注意——东山精密。它作为全球最大的基站天线精密钣金零部件提供商之一,在底部经过多天的持续筑底后,今天终于沉不住气,强势高开一路奔向涨停!

苏州东山精密制造股份有限公司成立于1998年,2010年A股上市,目前业务涵盖印刷电路板、电子器件和通信设备等领域,产品广泛应用于消费电子、电信、工业、汽车等市场。

目前公司主要客户包括苹果公司、华为、小米、OPPO、爱立信、诺基亚西门子、安弗施、贝尔阿尔卡特、特斯拉等。

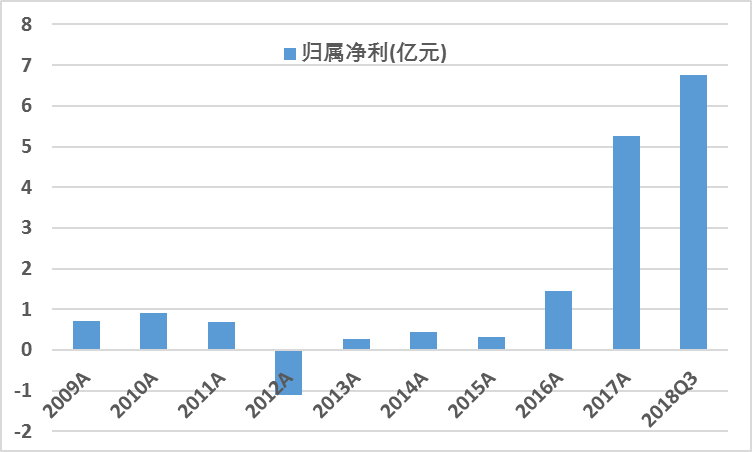

2010年公司营收8.8亿元,归属净利9000多万元;2017年公司营收154亿元,归属净利超过5亿元;2018年前三季度营收134亿元,归属净利6.77亿元。

根据公司2018年三季报中的业绩预告,2018年度归属于上市公司股东的净利润变动区间10.6亿元~12亿元,变动幅度101.45%至128.05%。

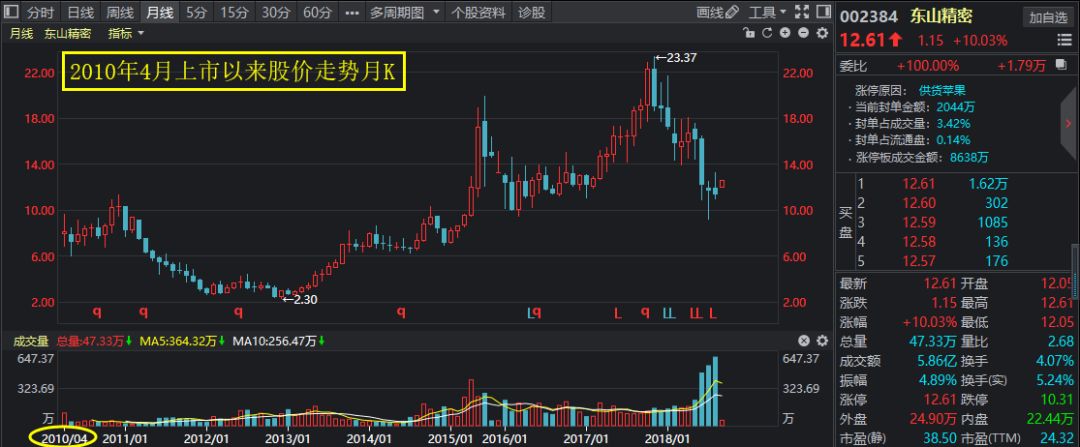

8年左右的时间,公司营收增长接近20倍,净利增长接近12倍。然而,股价走势如下图:

这里可以结合公司的净利情况来看:

2010年上市之后,2011年净利下降,对应股价大幅下跌;2012年还大幅亏损1个多亿,2013年盈利好转,对应股价见底回升;之后直至2017年盈利震荡向上,对应月K线股价也是震荡向上。

2018年1月公司停牌筹划2016年以来的第二次重大资产收购,5月复牌后跟随大盘指数趋势震荡下跌。

直观上看,历史上公司的股价与盈利的趋势明显正相关;但2018年前三季度盈利创新高,股价却创阶段新低,是否一个好的投资机会临近?

这就得扒一扒公司的具体业务情况啦:

2010年上市之初,东山精密业务主要是金属结构件,在细分领域位居前列,但盈利一直不佳,因为下游客户依赖于华为,而华为处于强势地位,给的利润率不高。

这种憋屈的滋味忍受多年,借着上市融到钱的机会,东山精密的老板开始想着向其他领域拓展,于是招数接二连三:

(一)2010年成立LED事业部,主要生产LED发光二极管,2011年扩产;2012年LED业务扩展至LED背光模组、LED照明;2014年开始生产小间距LED……

对公司业绩贡献方面,2011年LED相关业务收入只有5000万元附近,之后持续增长,到2017年这一块业务收入已超32亿元。

(二)2014年公司介入显示面板业务,以LCM为切入点,开拓了联想、夏普、OPPO等客户,2015年拓展了小米等新客户。但是,面板这一块蛋糕想吃不容易,更新换代快,资金投入超级大,跟京东方、三星等龙头企业比,小企业根本玩不转!终于,2018年开始把这一块业务剥离啦……

(三)真的大招,从2015年开始,眼看盈利又开始走下坡路,又遭遇15年6、7月百年难得一见的股*灾,停牌躲一阵。涉千山万水、想千方百计,终于2016年宣布将以近40亿元人民币收购MFLX的100%股权。

MFLX成立于1984年,主要从事柔性电路板(FPC)和柔性电路组件(FPCA)的设计、生产和销售,主要客户包括苹果公司、小米等。公司管理总部位于美国,主要生产基地位于中国苏州市,销售和客服中心位于新加坡,并在韩国等国家拥有销售团队。

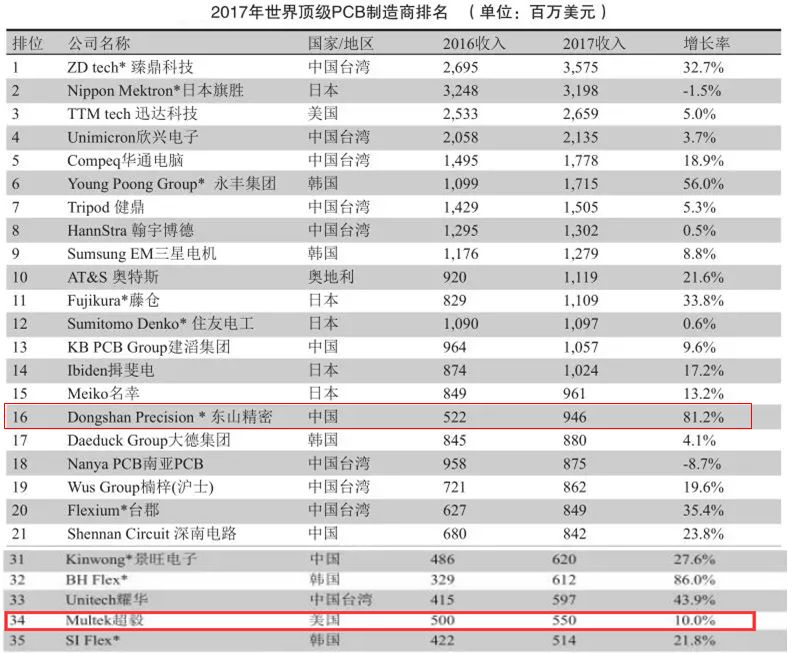

MFLX公司是全球专业柔性电路板和柔性电路组件最大的供应商之一,2014年MFLX公司以6.3亿美元的产值在全球PCB制造商中排名第27位,在专业FPC制造商中排名第5位,在全球FPC制造领域处于领先地位。

这次收购,开启公司收入盈利高增长之路。2016年8月开始MFLX纳入合并报表,全年营收由2015年的40亿元增长至84亿元,2017年全年MFLX并表,营收进一步增长至154亿元……净利润也随之噌噌向上……

或许是收购FPC后尝到了甜头,2018年宣布向FLEX(伟创力)收购其下属的PCB制造业务相关主体,合称为Multek,具体包括位于珠海的五家生产主体、位于毛里求斯和香港的两家贸易主体、位于英属维尔京群岛和香港的四家控股主体,基础交易对价为29,250万美元(折合人民币近20亿元)。

Multek具备完整的产品结构,产品种类涵盖刚性电路板(包括单双面板、多层板、高层板、HDI板、ELIC板)、刚柔结合电路板、柔性电路板。产品主要应用于通信设备、企业级服务器、电子消费品、汽车等行业,主要客户包括三星、爱立信、思科、谷歌、福特等多家国际知名企业。

这次收购Multek的意图很明显,就是扩展PCB的产品品类,实现全类型布局,夯实公司在PCB领域的领先地位。未来客户资源有望共享。

根据CPCA公布数据,2017年臻鼎科技以35.75亿美元收入荣登全球PCB行业第一,超越日本旗胜。东山精密因收购的MFLX位列全球PCB行业第16位,但增速在前25位企业中第一;今年收购的Multek在2017年以5.5亿美元收入位列全球PCB行业第34位。

以2017年的收入测算,将Multek全部并表后,东山精密的营收将达14.96亿美元,跃居全球PCB行业第8位。

笔者认为,这还不是终点。

2017年全球PCB行业产值近588亿美元,同比增8.5%;行业第一的臻鼎科技收入35.75亿美元,占比才6.1%,行业集中度低,未来业内领先企业有望受益于集中度的提升。

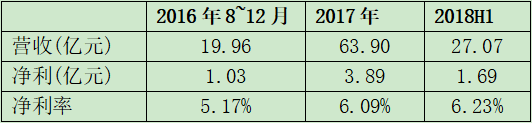

从东山精密自身看,收购MFLX后,其利润率也在持续改善。MFLX在2014年度(2013年10月~2014年9月)营收6.33亿美元,净利亏损8453万美元;2014年10-12月营收2.1亿美元,净利1597万美元,净利率约7.61%;2015年1-12月营收6.37亿美元,净利4508万美元,净利率约7.08%。

2016年8月并表后,MFLX的营收、利润情况如下:

近两年净利率提升超1个百分点,且与A股PCB领先企业鹏鼎控股(臻鼎科技子公司)、景旺电子等相比,还有进一步提升空间。

不仅如此,公司2017年开始在江苏盐城继续扩产FPC、LED等产能,该项目还入选江苏省重大项目,有官方报道如下:

东山精密电子项目由主板上市公司苏州东山精密制造股份有限公司投资建设,一期新上LED封装、柔性线路板、触摸屏、液晶显示模组等一揽子项目,总投资130亿元,占地492亩。

项目于2017年5月份签约,7月份开工建设,2个月时间厂房封顶、3个月时间竣工交付,4个月时间完成内部装修和设备调试,从项目签约到竣工投产,仅用10个月时间,再次刷新了项目推进的“高新区速度”。

柔性线路板项目引进美国、法国、日本、韩国等国际一流装备打造业内顶尖的智能车间,实现生产、检测、装箱、入库自动化与智能化,一线工人由原先的1万人减少至5000人,用工减少50%,大幅提升了生产效率,有效保证了产品质量.

产品80%供应苹果,今年可实现开票销售50亿元以上。项目全部投产后,年可实现销售超200亿元,税收10亿元。

新基地年销售超200亿元,也就是在目前收入基础上再增加超过一倍。从实际效果看,新基地已经在为公司贡献业绩:2018年三季报中预告2018年净利同比增长超100%,主要原因之一就是随着盐城生产基地的逐步投产,产能陆续释放,且主要客户需求旺盛,公司柔性线路板相关业务销售大幅增长。

最后落到操作层面,今年以来公司股价的这一波下跌,与大股东股权质押比例较高有一定关系。

截至2018年11月1日,袁永刚先生累计质押公司股票数量为21,013.7万股,占公司股份总数的13.08%,占其所持有公司股份数的82.35%;袁永峰先生累计质押公司股票数量为25,237.3万股,占公司股份总数的15.71%,占其所持有公司股份数的98.91%。

兄弟俩的股权差不多全质押出去了……为缓解资金压力,2018年9月袁永刚、袁永峰将5.05%股权转让给苏州市尧旺企业管理有限公司,转让价格14.80元/股,交易金额约6亿元。这个苏州尧旺,查了下,其最终控制人是苏州市吴中区国有资产监督管理局,来头不小。

最后还要提一句,MFLX的销售占比,给苹果供货的占到70%+,11月初苹果公布的财报数据不及分析师预期,不仅苹果股价跌,其产业链上相关个股也跟着承压。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 吴海波·2018-12-04感谢分享点赞举报