【如何读财报】留存收益与每股收益

相信大家对今天要介绍的东西很熟悉,因为在之前的财报季,这个词被频繁提到:每股收益,即EPS。

但是我们首先要介绍的是留存收益。

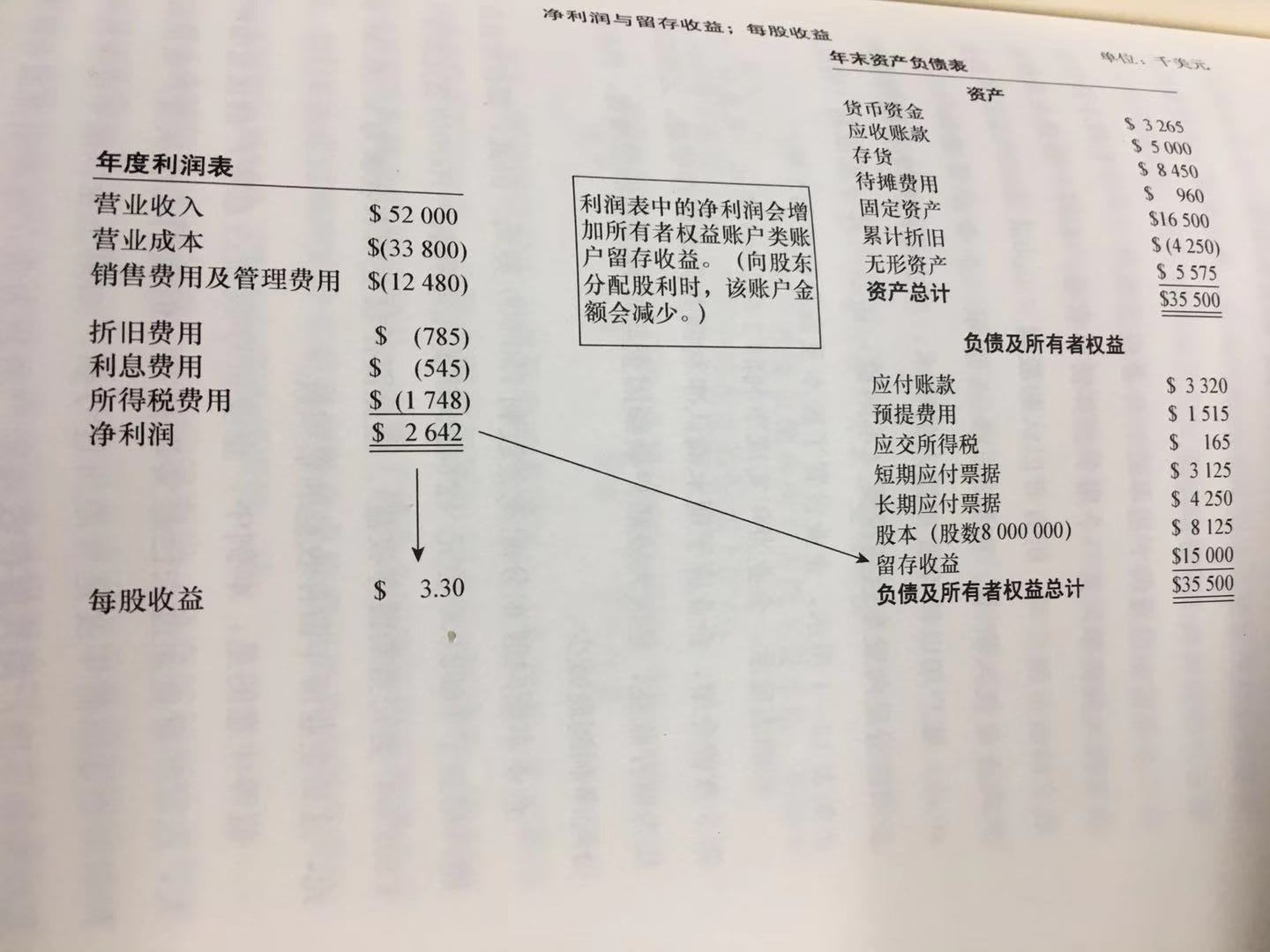

今天的这张表强调了利润率中净利润(net income)和资产负债表中留存收益(retained earnings)之间的关系,该表首次从净利润过渡到每股收益(earnings per share)。

假如一个企业总资产10,000,000美元,总负债3,000,000美元(包括应付账款等无息经营性负债及应付票据等有息负债)。企业所有者共投入资本4,000,000美元。可以看出,负债及所有者投入的资本共为企业提供了7,000,000美元,那么另外3,000,000美元的资产从何而来?

这笔资产不会从天而降,任何资产都有其来源。这就是来源于我们要介绍的留存收益。

留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累。

企业需要设置两个基本的所有者权益账户——一个用于核算所有者投入的资本,另一个用于核算留存收益。本例中的企业是依法 成立的股份制公司,所有者以认购股票的形式向企业投入资本。企业设置股本账户用以核算股东投入的资本,当企业向股东分配资金时,必须区分是向股东返还投资(不纳税)还是向其分配股利(纳税)。

本例中,企业的留存收益占总资产的比重相对较大,这意味着企业过去已经实现盈利。但我们无法从资产负债表中判断出企业以前年度是否经历过亏损,如果企业以前年度净利润不足以弥补亏损,则其留存收益账户余额为负,这种情况通常称为累计亏损(accumulated deficit)。

很多人会错误的理解留存收益是指企业预留的现金储备。当然不是。

留存收益并不对应某项特殊资产,当然也不特指现金。然而,留存收益这个名词极易使人产生误解,误以为这是企业存留起来的资金。

而留存收益真正的含义应该用以下会计等式来理解:

资产-负债-所有者投入资本=留存收益

换句话说,企业总资产扣除负债和所有者投入资本后,剩余部分均来源于留存收益。

总之,留存收益是企业总资产的来源之一。

当企业将部分或全部净利润留存后,留存的利润能够增加企业持续经营的资本基础。企业一般不会动用以前年度的盈余去分配股利,尽管当现金储备充足且没有其他投资用途时,企业倾向于大规模分配留存收益。

最值得一提的例子就是苹果$(AAPL)$在2013年不仅支付了高额股利,而且还利用留存收益回购了大量股份。

在利润表的最后一行是净利润,这个指标能够衡量企业整体经营业绩。每股收益(EPS)衡量的是每个所有权单位享有的净利润,或企业每股净利润。

更准确的说,每股收益即每股盈利(EPS),又称每股税后利润、每股盈余,指税后利润与股本总数的比率。是普通股股东每持有一股所能享有的企业净利润或需承担的企业净亏损。每股收益通常被用来反映企业的经营成果,衡量普通股的获利水平及投资风险,是投资者等信息使用者据以评价企业盈利能力、预测企业成长潜力、进而做出相关经济决策的重要的财务指标之一。

EPS在上市公司利润表中是会列出的,投资者不需要自己计算这一数值,但鉴于这一比率的重要性,了解其计算过程是有必要的。

以本例数据做示范:基本每股收益=归属于普通股股东的净利润2642000美元/流通在外的普通股股数800000=3.30美元。

需要注意的事每股收益的分子是归属于普通股股东的净利润,等于利润减去向企业优先股股东派发的股息。许动企业都发行了需要每年支付固定股息的优先股。从净利润中扣除必须每年支付的优先股股息,可以得到归属于普通股股东的净利润。

同时,本例中计算的是企业基本每股收益,“基本”一词是指在每股收益计算中,分母表示的股东实际持有的普通股股数。许多企业签订了一种或多种合约,按合约要求,企业需要在未来某个时间点以低于当时市值的价格发行额外的股票。虽然这些合约所规定的股票至今还未发行,但是可能在今后发行。

基本每股收益没有考虑行使认股权时增发的股票。而且,基本每股收益也没有考虑企业已经发行的可转换证券和可转换优先股的潜在稀释影响。可转换证券的持有人可以按预先决定价格将这些证券转换为普通股。

为了提醒投资者注意股票期权和可转换证券的潜在影响,上市公司列报了每股收益的另一个形式,即稀释后每股收益。由于股票期权计划,可转换证券和需要在未来以预定价格增发股票的合约的存在,企业可能需要增发普通股,这种较低的每股收益正是考虑到增发普通股所带来的潜在稀释影响。

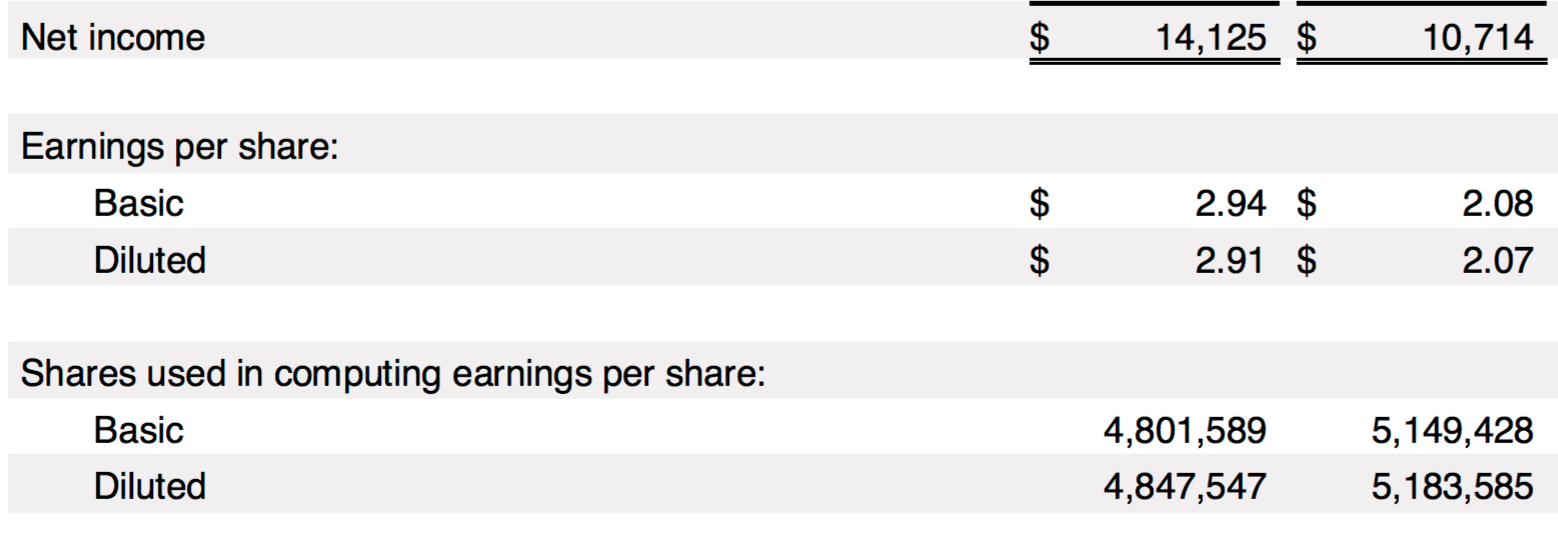

基本EPS(basic EPS)=Net Income/Basic shares=14,125,000/4,801,589=2.94

稀释后EPS(Diluted EPS)=Net Income/Diluted shares=14,125,000/4,847,547=2.91

总而言之,对于留存收益需要注意的就是,它并不对应某项特殊资产,也不特指现金,而是企业总资产的来源之一;而每股收益是公司财报最重要的数据之一,直接关系到股东权益。

(本文参考自:《玩转财报》)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小叮当cn·2018-12-04帖子写的很好啊,科普了我这个股盲点赞举报

- 好心情6695·2018-12-04👍点赞举报