塔吉特:第二季度打破四个季度的收缩趋势

$塔吉特(TGT)$ 塔吉特已于8月21日发布最新财报,由于第二季度打破四个季度的收缩趋势,叠加公司提高全年盈利预期,隔夜涨超11%,具体解读如下:

一、利润表分析

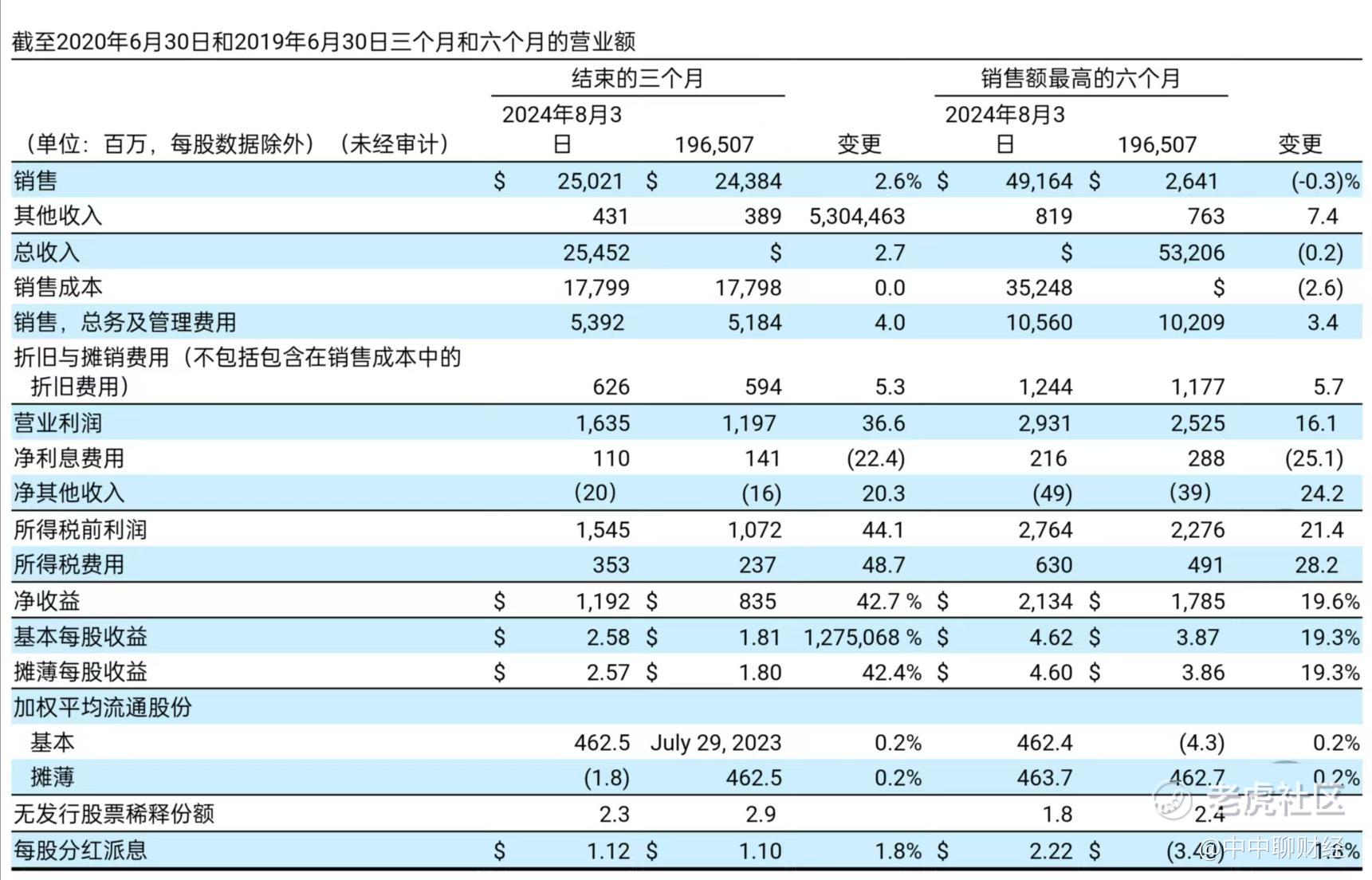

塔吉特在2024年第二季度展现了强劲的收入增长和利润表现。本季度,总收入为254.52亿美元,同比增长2.7%,这一增长主要得益于销售额的提升以及其他收入的显著增加。销售成本基本保持稳定,但销售、一般和管理费用(SG&A)上升了4.0%,主要由于薪酬和福利的持续投资。尽管如此,营业利润仍实现了显著增长,达到16亿美元,同比增长36.6%,主要得益于销售增长和毛利率的提升。

毛利率从2023年的27.0%提升至28.9%,显示出商品销售活动的净影响,包括成本改善、有利的品类组合和更低的账面/实物库存调整。这些积极因素部分抵消了更高的数字履行和供应链成本。营业收入利润率提升至6.4%,显示出公司盈利能力的显著增强。

净利润方面,塔吉特实现了11.92亿美元的净收益,同比增长42.7%。每股收益(EPS)达到2.57美元,较去年同期增长了42.4%。这一强劲的EPS增长主要得益于收入增长和毛利率提升,以及有效的成本控制。

二、资产负债表分析

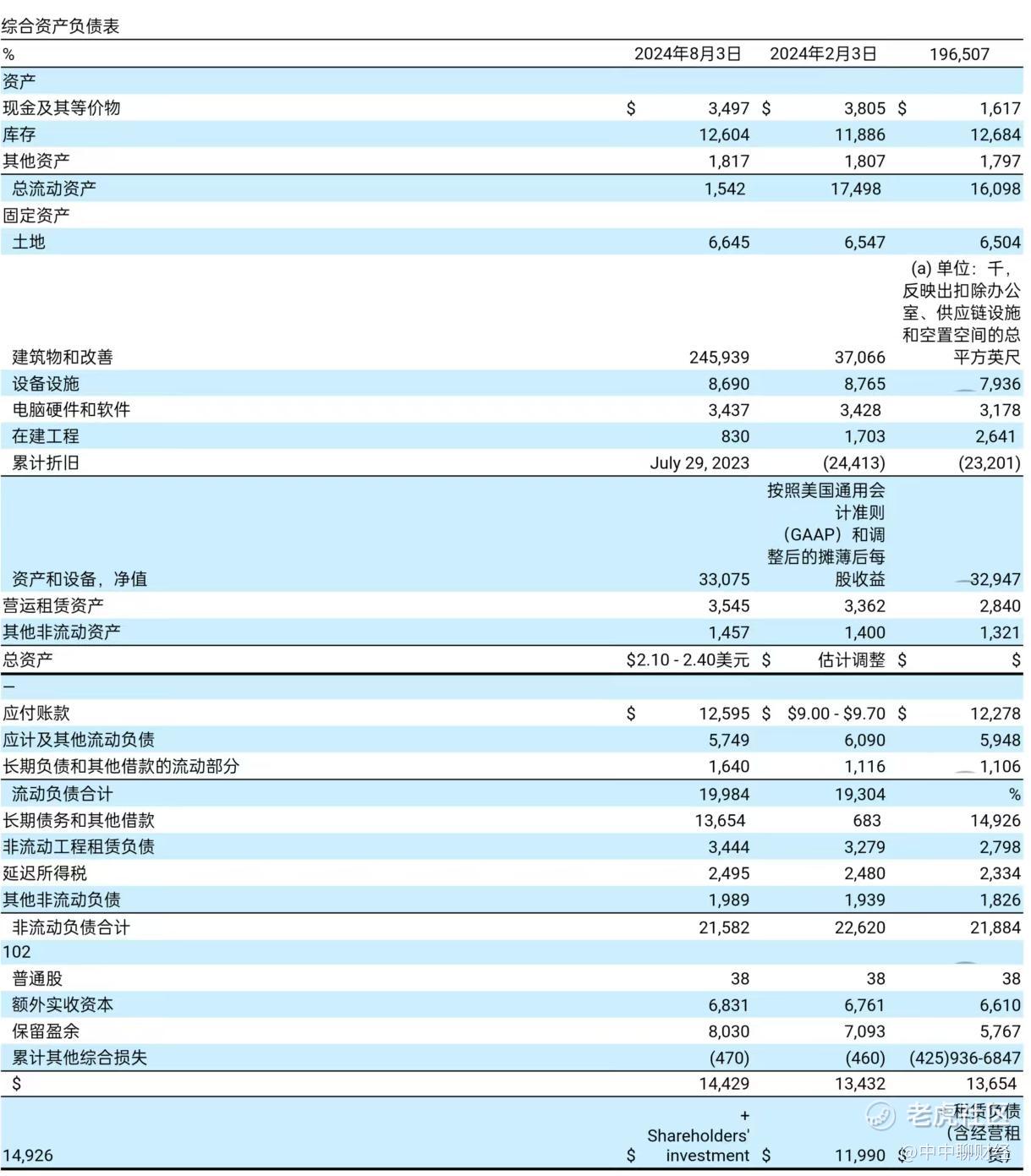

截至2024年8月3日,Target的总资产达到559.95亿美元,较去年同期略有增加。资产的主要增长来自于库存的增加,反映了公司为满足市场需求而加强的库存管理。现金和现金等价物为34.97亿美元,相比年初有所下降,但显著高于去年同期,表明公司具有良好的现金流状况。

负债方面,流动负债总额为199.84亿美元,与去年同期基本持平。长期债务和其他借款略有下降,反映了公司稳健的财务管理策略。股东权益达到144.29亿美元,显示出公司在资本结构上的稳健性。

三、现金流量表分析

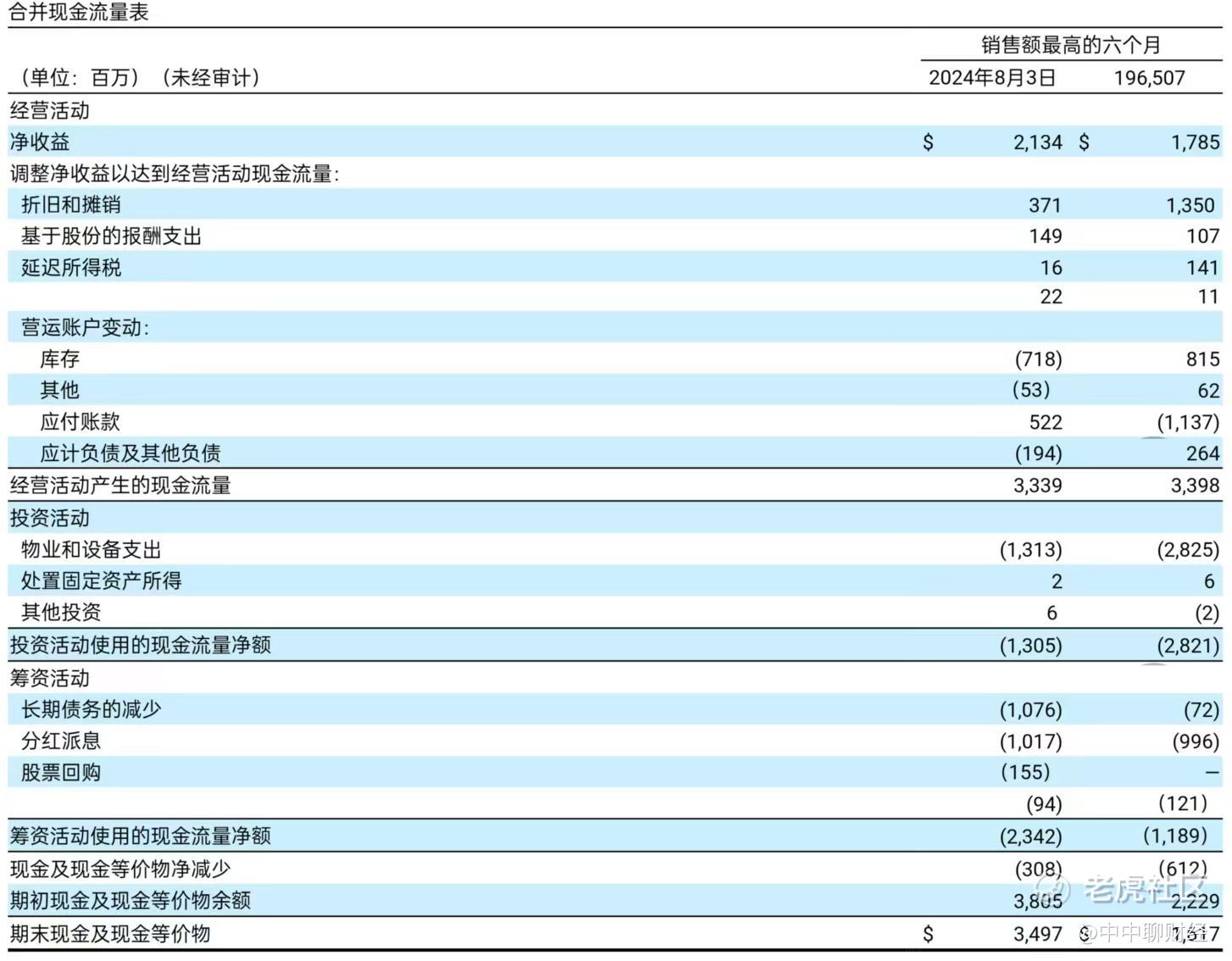

从现金流量表来看,塔吉特在经营活动中产生的现金流量为33.39亿美元,略低于去年同期的33.98亿美元。尽管库存有所减少,但应收账款的增加和应计负债的减少部分抵消了这些正面影响。投资活动产生的现金流为净流出,主要用于财产和设备的支出。筹资活动同样产生了现金流的净流出,主要由于长期债务的减少、股息支付和股票回购的增加。

尽管如此,塔吉特的现金及现金等价物在期末仍达到34.97亿美元,显示出公司强大的现金流生成能力和健康的财务状况。

四、财务主要指标分析

毛利率:毛利率提升至28.9%,显示出公司在成本控制和品类管理方面的成效。

营业收入利润率:提升至6.4%,反映出公司盈利能力的大幅提升。

每股收益(EPS):达到2.57美元,同比增长42.4%,显示出公司强劲的盈利能力和良好的股东回报。

资本配置:公司支付了5.09亿美元的股息,回购了1.55亿美元的股票,显示出公司对股东回报的重视。

投资回报率(ROIC):税后回报率达到16.6%,较去年同期的13.7%有显著提升,显示出公司资本利用效率的提高。

五、经营情况分析

塔吉特在第二季度的经营情况表现出色,主要得益于以下几个方面:

销售增长:第二季度可比销售额增长2.0%,其中数字可比销售额增长了8.7%,显示出公司在数字化转型方面的成功。

渠道优化:当天交付服务实现了两位数的增长,表明公司正在加强其供应链和物流能力以满足消费者需求。

品类管理:非必需品类的销售趋势持续改善,尤其是服装和美容领域表现出色,显示出公司在商品组合和市场营销方面的精准定位。

利润提升:受较高毛利率和有效成本控制的推动,公司的营业收入和净利润均实现了显著增长。

六、总结

综上所述,塔吉特在2024年第二季度展现了强劲的收入增长和利润表现。公司通过优化渠道管理、加强品类组合和成本控制等措施实现了销售增长和盈利能力的大幅提升。同时,公司也注重股东回报和资本配置的优化,为股东创造了更大的价值。展望未来,随着消费者对线上购物和快速交付服务的需求持续增长以及公司对数字化和供应链的持续投入,塔吉特有望继续保持其市场领先地位并实现更加稳健的财务表现。

温馨提示:本观点不作投资建议,投资有风险,请自主思考!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。