雅诗兰黛:净利润较上一年有所下降

$雅诗兰黛(EL)$ 雅诗兰黛已经发布最新财报,净利润较上一年有所下降,具体解读如下:

一、利润表分析

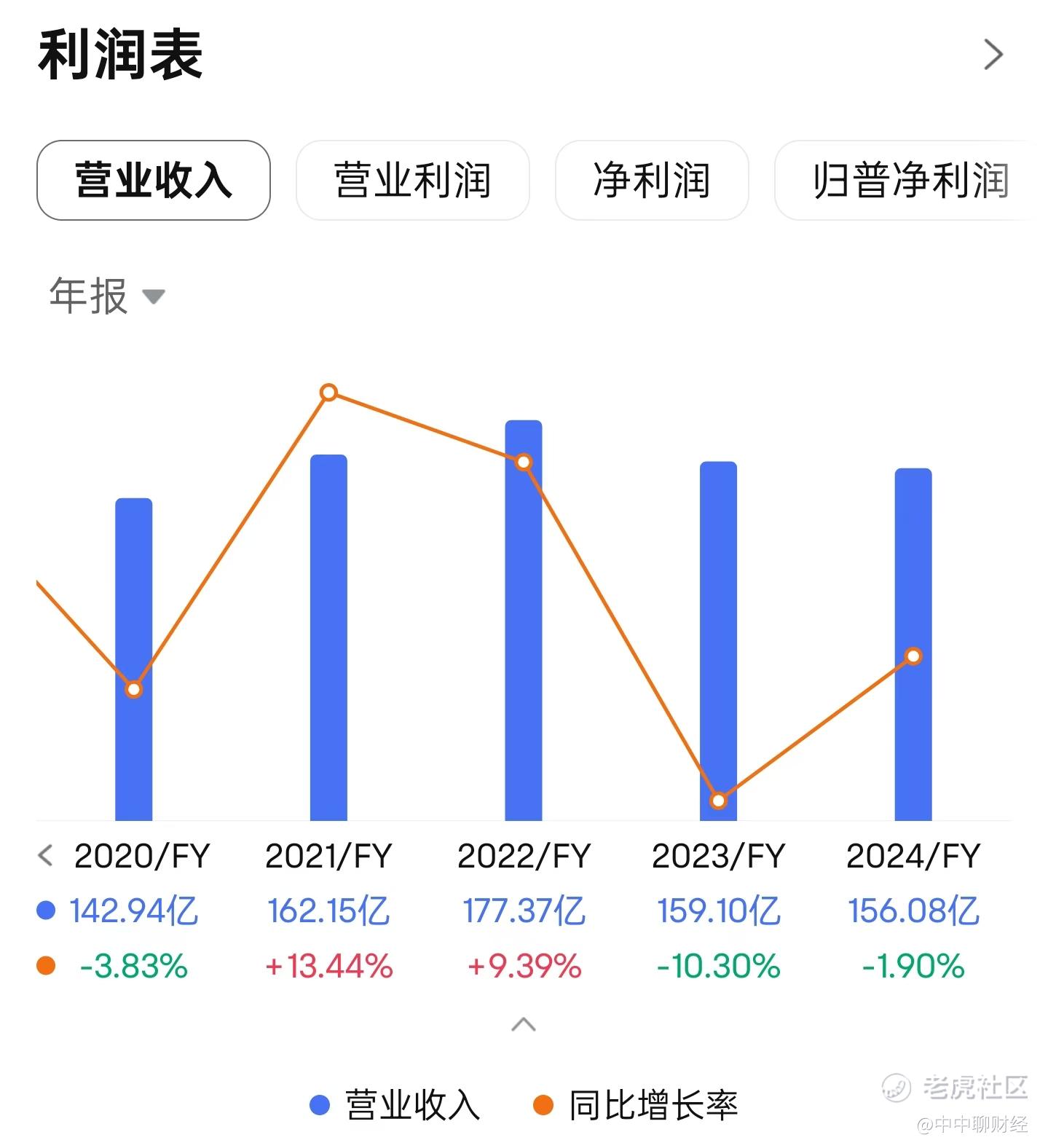

雅诗兰黛公司2024财年的净利润较上一年有所下降,反映出公司在面对复杂市场环境时所面临的挑战。具体来看,公司2024财年的净收入为156.08亿,同比下降约2%。营业收入为9.7亿,相比上一财年的15.09亿大幅下降了36%。毛利率从上一财年的71.3%微增至71.76%,反映出公司在成本控制和定价策略上的一定成效,但营业收入的显著下滑抵消了这一正面影响。

营业收入的下滑主要受以下因素影响:

净销售额下降:特别是护肤品和化妆品两大核心品类的销售额下降,拖累了整体业绩表现。这可能与市场竞争加剧、消费者需求变化以及部分地区的经济放缓有关。

重组和其他费用增加:公司为了提升长期竞争力,启动了重组计划,导致报告期内重组费用显著增加,进一步压缩了利润空间。

商誉减值:由于市场环境变化,部分品牌业绩未达预期,公司对相关商誉进行了减值处理,也对利润产生了负面影响。

尽管如此,公司的净利润率仍保持在较高水平,达到2.5%,显示出公司在行业内的强大竞争力和品牌溢价能力。

二、资产负债表分析

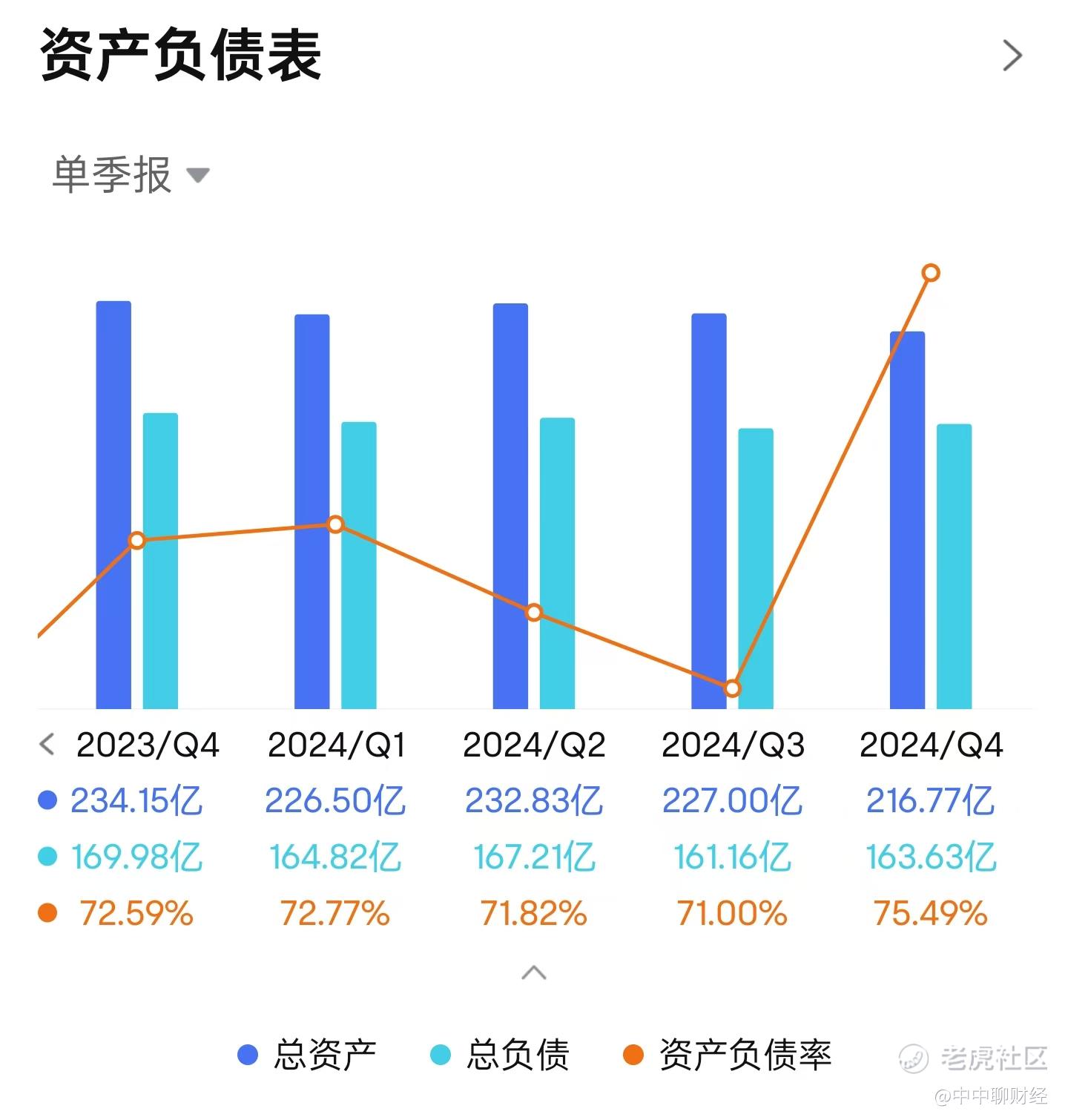

截至2024年6月30日,雅诗兰黛公司的总资产为216.77亿,公司的资产负债率为75%,表明财务风险稍高。

流动资产:公司的流动资产总额为79.22亿,主要由现金及现金等价物(33.95亿)、应收账款(17.27亿)和存货(21.75亿)组成。充足的流动资产为公司的日常运营和潜在投资机会提供了坚实的资金保障。

长期资产:公司的长期资产主要包括物业、厂房和设备(31.36亿)以及商誉(21.43亿)。商誉的减值处理反映了公司对品牌资产价值的审慎态度,同时也可能影响到公司的市场估值。

负债结构:公司的负债主要由短期债务(50.4亿)和长期债务(72.67亿)组成。公司拥有足够的现金流和信用额度来应对短期和长期的偿债压力。

三、现金流量表分析

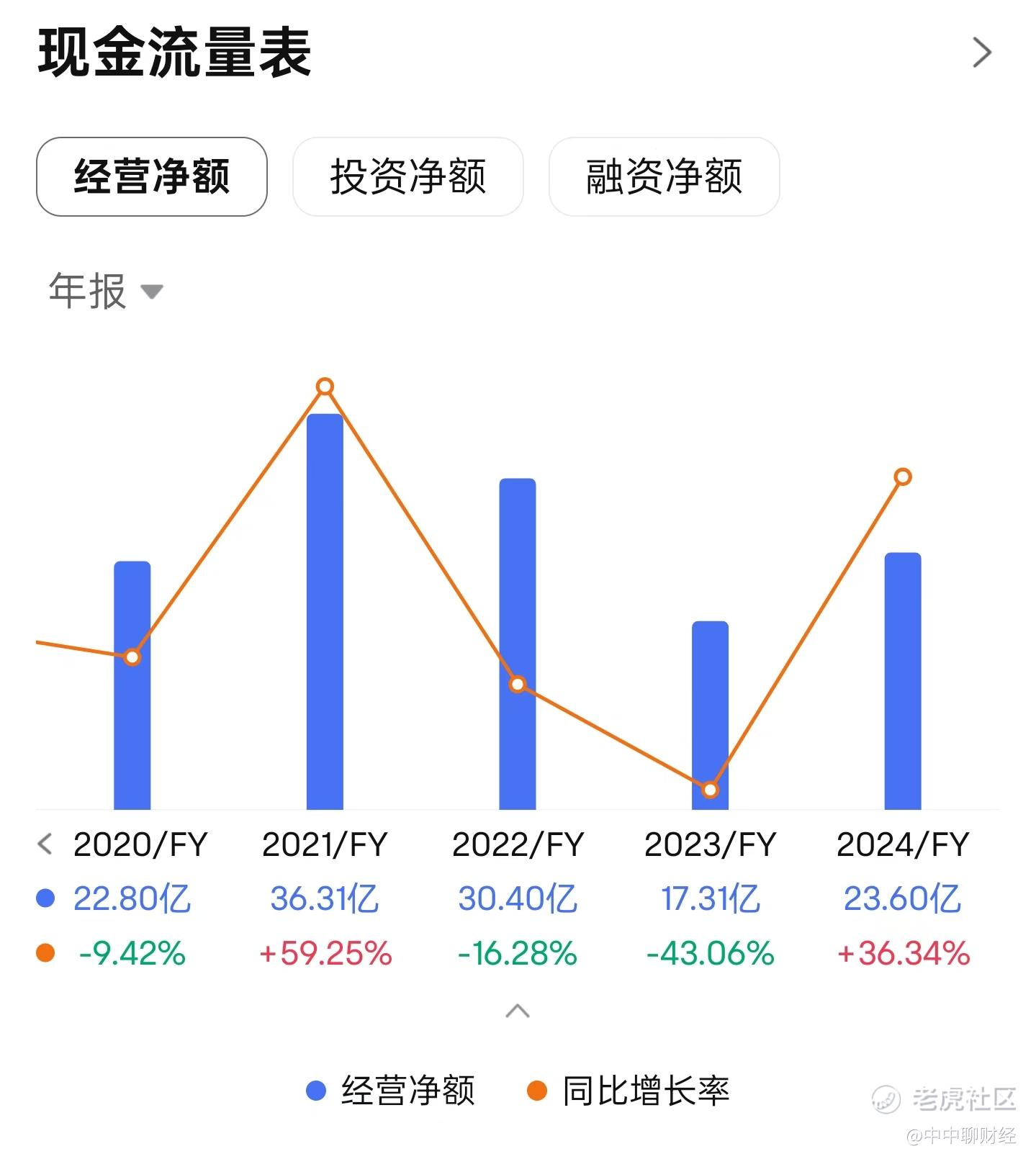

从现金流量表来看,公司2024财年的经营活动产生的现金流量净额为23.6亿,较上一财年有所增加,显示出公司良好的运营能力和现金流管理能力。投资活动产生的现金流量净额为-96亿,主要由于公司进行了大规模的资本支出和收购活动。融资活动产生的现金流量净额为-20.35亿,主要是由于债务偿还和股票回购计划所致。

公司的自由现金流(经营活动产生的现金流量净额减去资本支出)较为充裕,为公司的未来发展提供了充足的资金支持。然而,股票回购和债务偿还压力对公司的现金流也造成了一定影响。

四、财务主要指标分析

毛利率:71.7%,保持较高水平,显示公司产品具有较高的附加值和市场竞争力。

净利率:2.5%,虽然较上一财年有所下降,但仍保持在行业较高水平,表明公司具有较强的盈利能力和成本控制能力。

应收账款周转率:该指标反映了公司应收账款的回收速度和效率。尽管具体数值未在资料中给出,但考虑到公司的品牌影响力和市场地位,预计应收账款周转率应保持在较高水平。

存货周转率:同样,具体数值未给出,但考虑到公司强大的供应链管理能力和市场需求稳定性,存货周转率应保持良好。

五、经营情况分析

市场竞争与挑战:雅诗兰黛公司面临来自国内外众多化妆品品牌的激烈竞争。同时,消费者需求的变化和购物习惯的转变也对公司提出了新的挑战。

品牌与产品创新:公司通过持续的品牌建设和产品创新来巩固市场地位。例如,公司不断推出新产品以满足消费者多样化的需求,并通过营销策略提升品牌知名度和美誉度。

全球化战略:公司积极拓展国际市场,通过并购和战略合作加强在全球范围内的布局。同时,公司也注重本土化策略,以更好地适应不同地区消费者的需求和偏好。

供应链管理:公司拥有完善的供应链管理体系,确保产品的高质量和及时交付。面对复杂多变的市场环境,公司不断优化供应链管理流程,提高运营效率和响应速度。

六、总结

雅诗兰黛公司在面对市场挑战时展现出了较强的竞争力和适应能力。尽管净利润有所下滑,但公司通过提升毛利率、加强品牌建设和优化供应链管理等措施保持了稳健的财务状况和可持续发展的潜力。未来,公司需继续关注市场动态和消费者需求变化,加大研发投入和产品创新力度,以进一步巩固市场地位并实现长期发展。同时,公司也需注重风险管理和内部控制建设,确保财务稳健和合规经营。

温馨提示:本观点不作投资建议,投资有风险,请自主思考

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哈里吨冲击·2024-08-21这净利润依然亮眼,加油哦! [爱你]点赞举报

- 钟艾一生·2024-08-21下滑也是正常的 [微笑]点赞举报