富博TV的黑天鹅?年报,也未必可信!

$fuboTV Inc.(FUBO)$

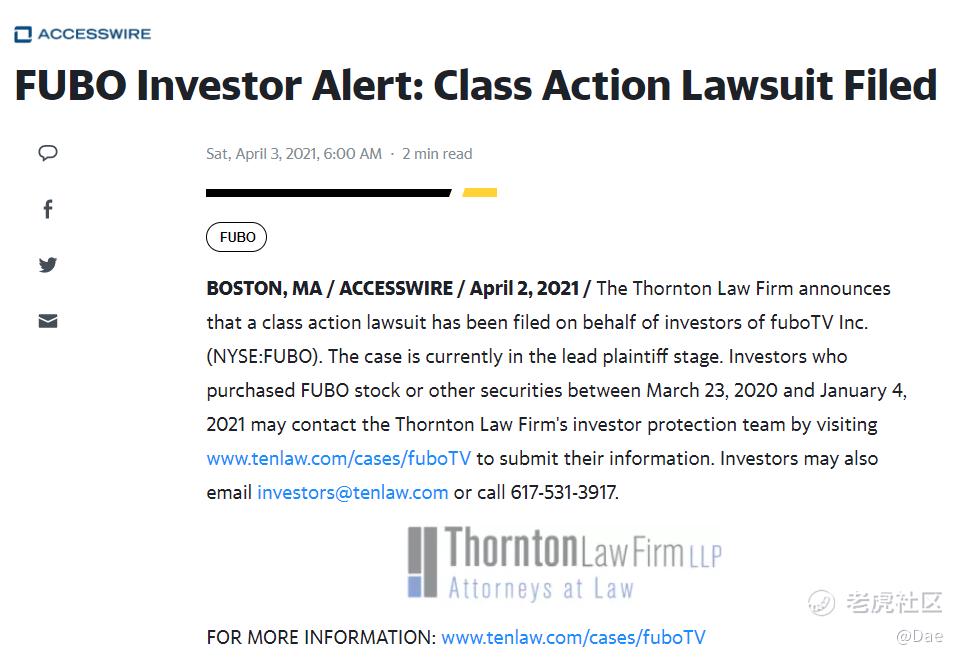

先插入一段刚看到的新闻,关于富博TV的集体诉讼:

简而言之,2020年度的数据很可能存在较大问题,包括来自于年报的本文内容,请投资者务必谨慎投资。

富博TV的主要业务模式

富博TV目前的主要业务是将传统的体育赛事直播、即时的新闻娱乐资讯通过流媒体平台提供给订阅客户,客户可以通过手机、电脑、平板等流媒体设备来观看体育赛事直播,和腾讯体育的模式类似,也有些像早期的Netflix,但电影可以自己筹钱拍,体育内容则几无可能。

目前富博TV在大陆地区无法提供服务:

而且若是纯粹的体育赛事流媒体平台,既缺少增长空间,同时内容提供商的成本定价对于平台威胁极大(想一下国内几个英超赛事直播平台的结局);所以富博TV结合主业及客户群特征,通过并购启动了体育博彩业务(预计在2021年底推出),一边看球,一边下注,一个平台,一键操作(下了注的比赛是不是特别关心?要是朋友之间下注呢?好像还有社交功能)。

除了体育赛事和体育博彩业务,还有一项增加客户黏性的业务,免费游戏,难道中场休息的时间也要把客户抓住?

我们想象一下:朋友们在平台一起看球,一起下注,还可以一起打游戏,这个场景真的实现了,那客户增长很有想象空间,未来还可以考虑在线游戏对战,比如体育比赛模拟。

富博TV的主要增长战略

FuboTV的上述三类业务,主要是围绕着其核心战略布局,包括扩大付费用户量、提升用户参与度和留存率、提升变现能力。

1. 关于付费用户数量:截至2020年末,付费用户达到54.78万,而2019年末约31.6万人,同比增长73%;

2. 关于用户黏性:通过大数据和数据挖掘技术,梳理客户的偏好、平台使用时段等隐性特征,推出基础包和各类个性化的附加包供客户选择,通过优化产品组合,提升客户附加价值;

3. 关于变现能力:客户的增长及平台收视率提升,广告的收入大幅增加,未来会扩大直销团队,增加广告客户数量。

关于财务数据

由于fuboTV和Facebank是2020年4月1日完成合并,而2019年度还发生其他一些股权的合并或转让,导致2020年度财务数据没有同期可比数据,我们仅分析一下2020年度数据:

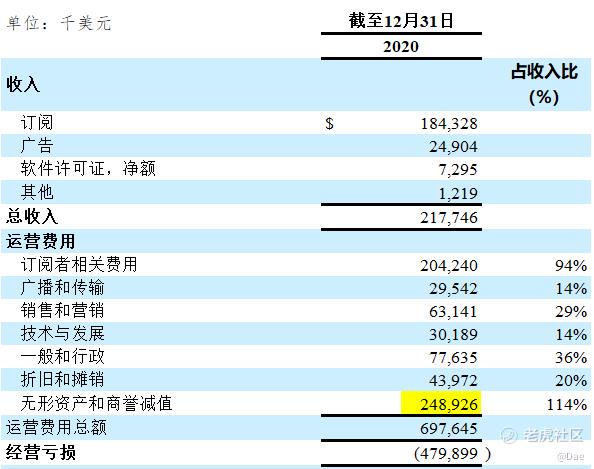

利润表(经营相关):

说一下个人观点:

1. 无形资产和商誉减值2.49亿美元是2020年度合并事项所致,与经营无关,抛开这个因素,实际的亏损在2.31亿美元,不是4.8亿美元;

2. 订阅用户收入1.84亿美元,订阅者相关费用是2.04亿美元,财报对于订阅者相关费用的描述是关联分销权和其他分销成本,我理解应该是流媒体内容的版权成本(也就是用户为之付费的内容);有点类似流媒体的毛利率,现在还是负值状态;个人觉得这部分成本费用,短期之内不会下降,平台需要热门的内容来吸引用户;而从长期看,这部分成本可归属于固定成本,随着客户的增加和客单价的提升,未来会扭亏为盈;

3. 关于客单价ARPU(衡量客户月消费的指标):富博TV2020年和2019年末前12个月的ARPU分别是62.84美元和53.73美元,而美国传统有线电视费用,多频道节目的均价约105美元/月,这也解释了客户大增的部分原因;

4. 广告收入目前占比较低,只有一成,而据公开数据显示,大型流媒体平台的订阅收入和广告收入的比例约为7:3,随着客户的增长,未来的广告收入必然增加;

5. 该数据只是经营亏损,还有约1.29亿美元的其他净损失,包括认股权证负债公允价值变动,借款利息,债务重组损失,股权处置损失等,与经营关系不大,不一一列示。

流量表:

经营活动从上述的利润表里可看到主要的资金支出项目,我们简单说一下融资活动的资金情况,富博TV在2020年10月通过公开发行普通股(每股10美元)成功筹集了1.81亿美元,2021年2月2日,公司发行了4.025亿美元可转换债券("2026年债券")。自2021年2月2日起按年利率3.25%支付利息,从2021年8月15日起,每半年支付一次利息,债券将于2026年2月15日到期,除非提前转换、赎回或回购。

从公司经营角度,提前储备资金无可厚非,但是以这种发行价增发以及年化3.25%的利率发行大额的可转债,是否也昭示了管理层对于公司近期发展的不自信?

面临的剧烈竞争和潜在风险

行业竞争:大型的网络巨头公司,如AT&T、Comcast、Youtube等均会提供电视流媒体产品,而一些电视生产商如LG、三星等也会提供自己的流媒体解决方案;

潜在波动和风险:营收的季节性特点,比如Q1、Q2相对是淡季,而Q3、Q4会迎来业务高峰;体育博彩业务的坐庄风险(庄家也是存在风险敞口的,尤其是小庄家、新庄家);

重要!重要!重要!

写到这的时候,原本是想查一下富博TV的股本的变动情况,看到了最上面的那个集体诉讼的新闻,感觉这个事情还是比较严重的,转截图如下:

主要的问题是管理层做出误导性陈述,包括客户的增长是否具有可持续性,线上体彩业务的可能性等等,都是影响富博TV未来估值的重要事项,同时也对管理层诚信、投资者的信心会带来极大影响。接下来看富博TV管理层如何来回应此事。

对了,富博TV2020年报的审计机构是毕马威。

另:如果上面的诉讼事项属实,请忽略这篇文章。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 俘虏的防风衣1·2021-04-05这种诉讼,我个人认为看看就好,这些律所就是靠蹭这种热度来赚钱的。上次查了一下其中某家律所,上一次出镜是告twitter,也是一样的手段2举报

- 俘虏的防风衣1·2021-04-05这帮律所其中还有一家,snapchat和Pinterest都告过,用的理由全都是模棱两可的东西,什么错误估计增长空间之类,能被采信就有鬼了点赞举报

- 明亮蓝影·2021-04-03之前看到都是神吹这个公司的,作者写这篇文章非常不错,感谢分享点赞举报

- 颜家佃·2021-04-04信念在心中点赞举报

- 旭日7up·2021-04-05泡沫点赞举报

- 紫霞飞扬·2021-04-04666点赞举报

- YanYanYanYan·2021-04-03OK点赞举报

- 蹭蹭蹭睡大觉·2021-04-03[得意]点赞举报