港股打新:中邦环境 IPO分析及申购计划

接下来分别从《中邦环境》招股信息、财务情况、发行估值、保荐人、同行表现等综合分析该股,给出申购计划和策略。

招股信息:

公司简介:

中邦园林环境股份创立於 2008 年,是中国东三省成熟的园林及生态修复项目服务提供商。业务遍及中国 13 个省级地区,其中包括吉林、北京、天津、内蒙古及新疆。

集团的业务分类包括园林;生态修复;及其他,包括市政建设项目的勘察、测量、设计及技术谘询。

根据报告,就 2019 年位于东三省的项目产生的收益而言,集团於东三省生态修复行业公司中排名第一及于园林行业公司中排名第二,市场份额分别约为 6.7% 及 1.3%。此外,集团亦为在东三省注册同时获得风景园林工程设计专项甲级资质及可开展施工活动的资格的六间公司之一。

于 2017 年 2019 年度及截至 2020 年 6 个月个期间,集团已承接合共 374 个项目,其中 128 个为园林项目、64 个为生态修复项目及 182 个与其他服务有关的项目。於2020年12月13日,集团有 146 个项目,尚未履约责任总额约人民币 28.49 亿元将於 2028 年前确认,其中约人民币 1.157 亿元及人民币 10 亿元预期分别於2020年12月13日至 2020 年 12 月止期间及截至 2021 年 12 月止年度确认。

于以上升往绩记录期间,集团所确认收益中逾 90% 乃来自公共部门项目。确认公共部门项目的收益总额约为人民币 25.43 亿元,其中 16 个项目的合约金额超过人民币 1 亿元。

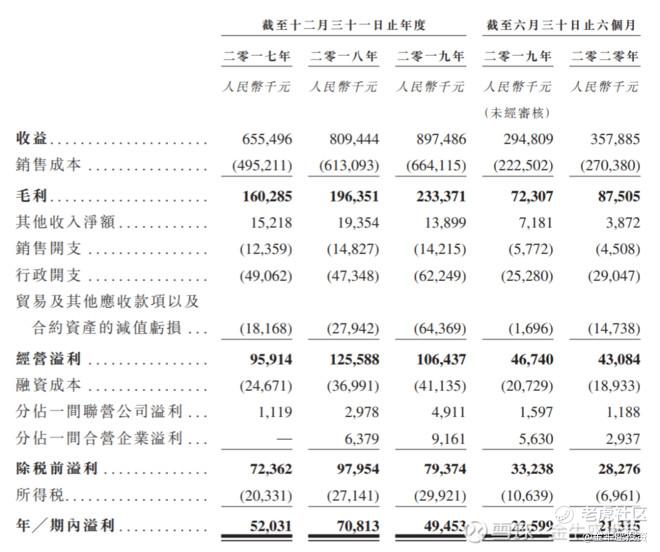

财报情况:

根据财报显示,中邦环境 2017 年至 2019 年营收分别为:6.55 亿人民币、8.09 亿人民币、8.97 亿人民币;净利润分别为:5203.1 万人民币、7081.3 万人民币、4945.3 万人民币;

2019 年上半年营收 2259.9 万人民币,2020 年上半年营收 2131.5 万人民币,2019 年上半年净利润 2259.9 万人民币,2020 年上半年净利润 2131.5 万人民币,所以最近 12 个月净利润 4816.9 万人民币。

市值及估值:

中邦环境发行市值 5.23-6.66 亿港元,2019 年净利润 4945.3 万人民币,折合港元 5861.54 万,静态 PE 为 8.92-11.36 倍;而中邦环境最近 12 个月净利为 4816.9 万人民币,折合港元 5708.15 万,所以中邦环境 TMM-PE 为 9.16-11.66 倍。

保荐人:

中邦环境由中国通海企业融资保荐,中国通海企业融资之前就保荐过一个项目,还是 2018 年保荐的,暗盘和首日倒是都大涨,没太大参考性。

同行业表现:

中邦环境被属于居民服务,这个股属于园林工程,跟居民服务倒是也能说得通,目前园林类的个股,A 股中倒不少,都是做园林工程,生态绿化,不过都处于深调中,不看好,太传统了,并且目前并不是这行业的行情窗口。

一手中签率:

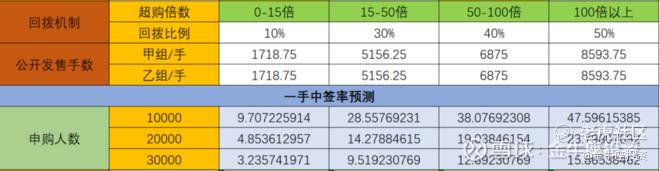

中邦环境发售 6875 万股,每手股数 2000 股,截止至发稿,超购 6.41倍,按目前认购情况看,假设最终超购倍数超 15 倍,启动回拨至 30%,甲乙组各 5126 手,预计 1-3 万人参与,一手中签率 10-30%,申购 15 手 + 稳中一手。

综合点评:

中邦环境属于比较传统的园林工程行业,这种小票,容易大涨大跌,要么就是不死不活,根据财报显示,净利润这两年在走低,没有基石,这种票就不参与了,有这个钱,我还不如多摸一手新纽科技,下周医渡估计也会招股,这个钱压这不划算。放弃!

本人策略及申购计划:

本人放弃。积极备战接下来的医渡云。

$中邦环境(01855)$ $VESYNC(02148)$ $泡泡玛特(09992)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。