沃尔玛:Q2营收1693.4亿美元,同比增长4.8%,超市场预期

$沃尔玛2024财年Q2营收1693.4亿美元,同比增长4.8%,预估1,684.6亿美元;经调整每股收益0.67美元,预估0.65美元。沃尔玛预计第三季度经调整每股收益0.51美元至0.52美元,市场预估0.55美元;预计第三季度营收增长3.25%至4.25%。超出市场预期,具体解读如下:

一、利润表分析

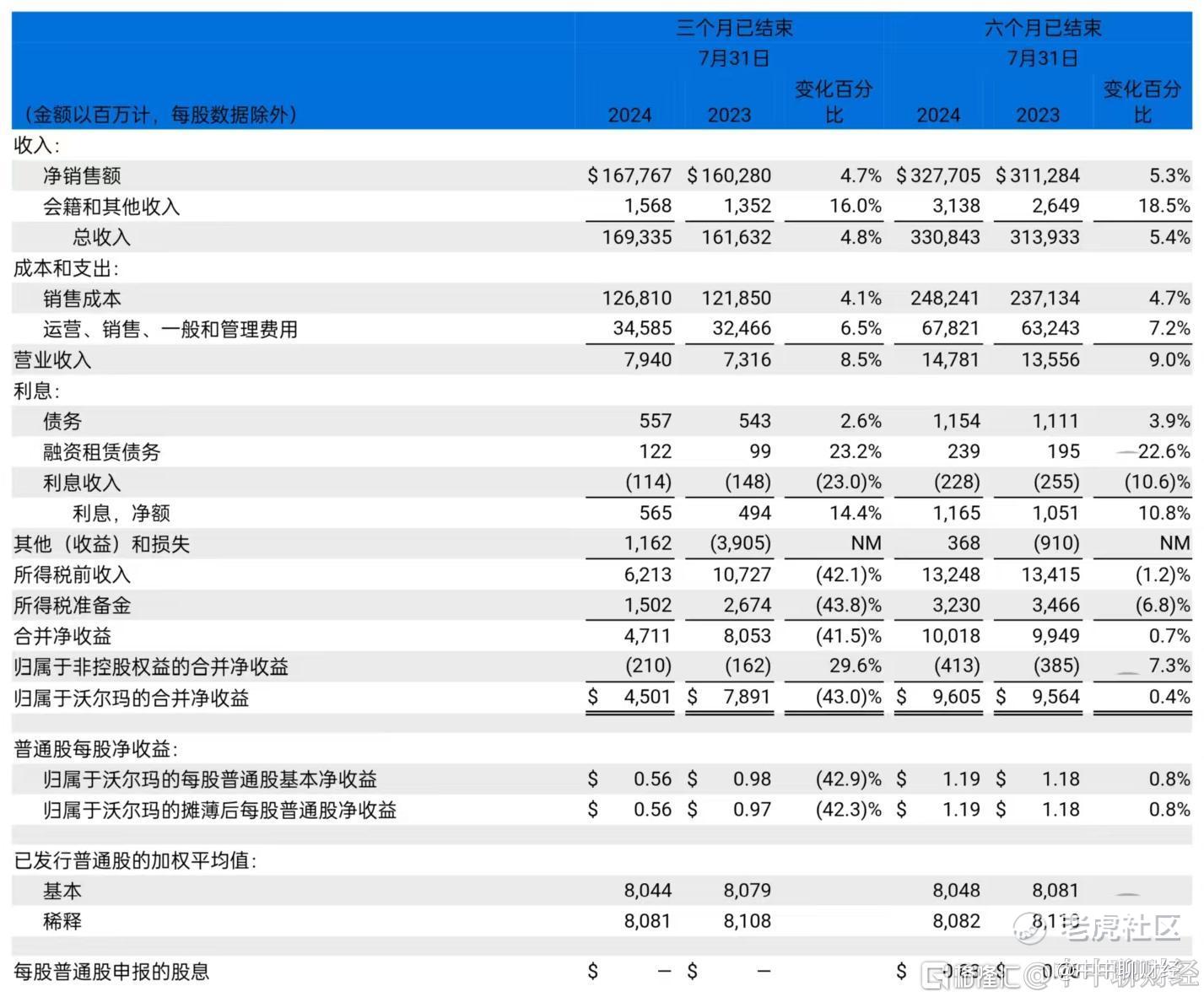

沃尔玛在2024年第二季度的净销售额为1677.67亿美元,同比增长4.7%。会员和其他收入达到15.68亿美元,同比增长16.0%,显示出公司在会员服务和其他领域实现了显著增长。总收入为1693.35亿美元,同比增长4.8%。销售成本为1268.10亿美元,运营、销售、一般和管理费用为345.85亿美元,营业收入为79.40亿美元,同比增长8.5%。净债务利息为5.65亿美元,较去年同期的4.94亿美元有所增加。最终,归属于沃尔玛的合并净收入为450.1亿美元,但较去年同期下降了43.0%,这主要是由于股权和其他投资的公允价值变动导致的损失。

二、资产负债表分析

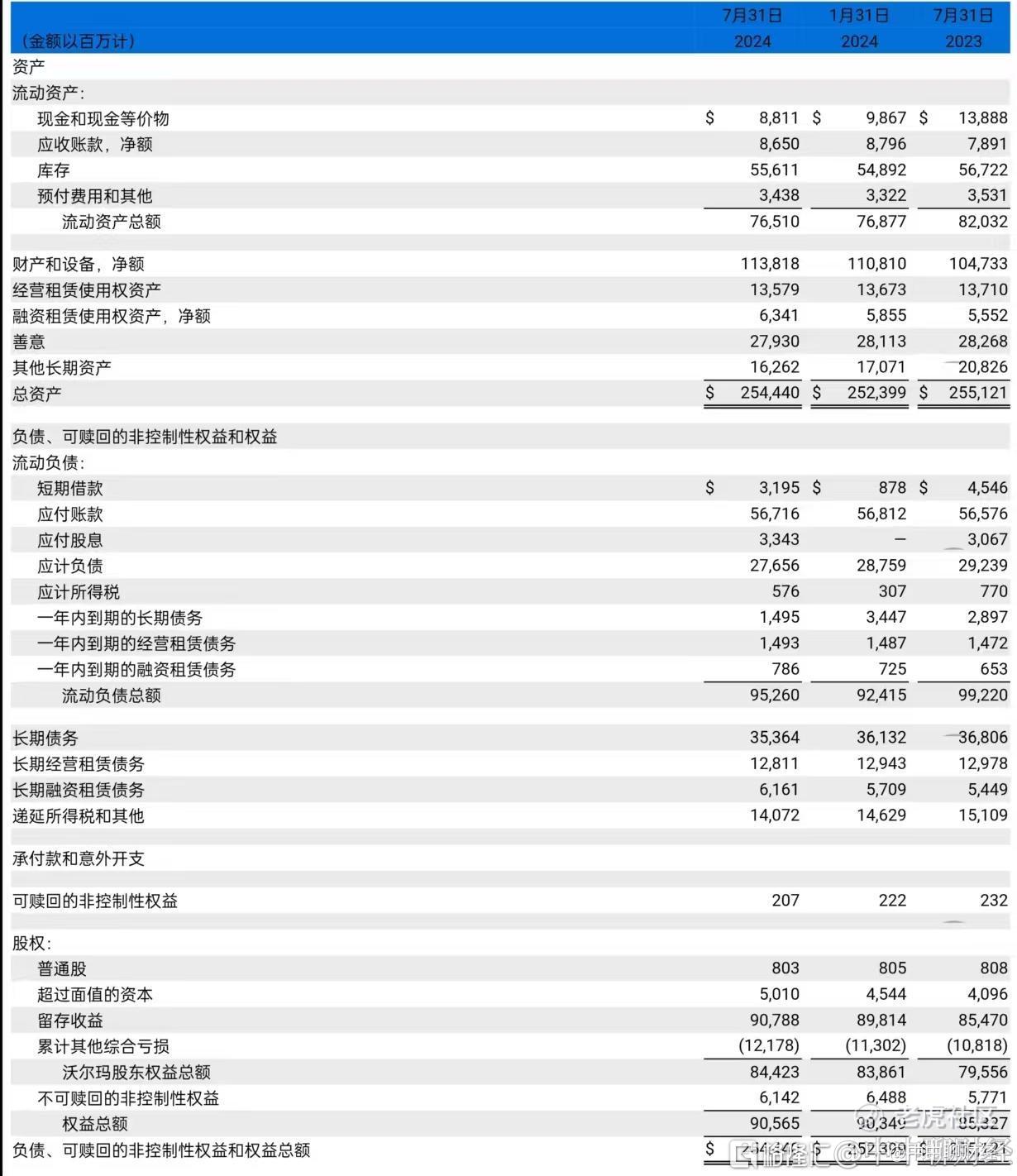

截至2024年7月31日,沃尔玛的总资产为2544.40亿美元,较上年同期的2551.21亿美元略有下降。流动资产总计为765.10亿美元,长期资产包括财产和设备净额1138.18亿美元。负债方面,流动负债为952.60亿美元,长期债务为47.53亿美元。现金及现金等价物为88.11亿美元,较上年同期的138.88亿美元有所减少。

三、现金流量表分析

经营活动产生的现金流量净额为163.57亿美元,较去年同期减少了18亿美元。投资活动使用的现金净额为-101.28亿美元,主要用于财产和设备的投资。融资活动使用的现金净额为-69.45亿美元,其中包括偿还债务和股票回购等。自由现金流为58.50亿美元,较去年同期减少了31亿美元。$

四、财务主要指标分析

资产回报率(ROA):2024年为6.4%,较2023年的5.6%有所提升,显示资产利用效率提高。

投资回报率(ROI):2024年为15.1%,较2023年的12.8%增加,表明公司投资效益改善。

净销售额增长率:2024年第二季度同比增长4.7%,表明销售增长稳健。

营业收入增长率:2024年第二季度同比增长8.5%,营业利润增长速度快于销售增长。

五、经营情况分析

沃尔玛在2024年第二季度的经营情况显示出几个关键点:

电子商务增长:全球电子商务销售额增长21%,显示线上购物趋势的持续增长。

广告业务增长:全球广告业务增长26%,美国沃尔玛连锁增长30%,表明广告业务成为新的收入增长点。

库存管理:全球库存下降2.0%,沃尔玛美国下降2.6%,显示公司在库存管理上取得成效。

市场和会员业务:新兴业业务如市场、广告和会员对利润的贡献增加,增强了商业模式的弹性。

六、总结

沃尔玛在2024年第二季度的整体表现稳健,营业收入和净销售额均实现了增长。尽管净收入由于投资公允价值变动出现下降,但公司的经营效率和投资回报率有所提升。电子商务和广告业务的增长为公司带来了新的收入来源,同时库存的有效管理也帮助公司保持了良好的财务状况。展望未来,沃尔玛需要继续关注线上业务的发展,同时优化其全球供应链和库存管理,以应对不断变化的零售市场环境。

温馨提示:本观点不作投资建议,投资有风险,请自主思考!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 黑天鹅本人·2024-08-17[财迷] 沃尔玛的业绩超预期,净销售额和营业收入均实现增长点赞举报