10.黄金投资的逻辑变了吗?

课程第一讲我说过,未来是高波动的年代,投资的两大方向之一就是“寻找安全资产”,前面两天我们讨论了第一个安全资产,大城市的房子。今天要接着说第二个安全资产,黄金。

2020年可以投资黄金的逻辑,概述起来就是,黄金是避险资产,世界越动荡的时候,其避险价值会越凸显,当时判断2020年上半年随着中美摩擦、欧洲一体化分裂等世界性波动,黄金具有一定套利空间。

当时没有想到的是,2020年是绝对的“黑天鹅常态化”的年份:从1月23号武汉封城开始,“疫情”成为本年度的关键词。然后是原油暴跌,百年未见的市场熔断,然后是史无前例的各国金融监管机构放水,史诗级的资产价格反弹和哀鸿遍野的经济形成鲜明对比。再接着,戏剧化的特朗普碰上更戏剧化的新冠疫情、种族问题、“黑命贵运动”,美国国内问题不断。再接着美国大选选情和中美摩擦交织在一起,变成大国剧烈博弈,之后地缘政治风险也不断酝酿,亚美尼亚和阿塞拜疆的开火,伊朗、以色列冲突加剧。

这么混乱的局面,黄金价格理所当然地暴涨:从1月2日的每盎司1284美元,一直涨到8月6日的最高点,2063美元,创下黄金在人类历史上的新高。一直到11月以后,随着美国大选基本尘埃落定,还有新冠疫苗的重大突破让疫情平息有了时间表——两个大的不确定性看上去正在消失中,黄金价格也随之回落,12月以来一直徘徊在1810美元到1860美元的价格之间。

所以,现在很多投资者心中的一个大问题是,2020年之后,黄金的投资逻辑会变吗?还能再买吗?我先给出我的判断,供你参考:

1)以2020年12月10日收盘价(1838美元)为起点,黄金未来2年还有较大(e.g.不低于20%)的收益;

2)黄金价格在此期间会有较大幅度的上下波动;

3)未来两年,黄金是安全资产。

一、黄金避险性质在可见的未来持续加强

为什么会给出这种判断呢?这里给了一张图表。

你会发现,本轮黄金上涨周期是从2018年9月,即中美贸易摩擦加剧开始的。暴涨则是2020年3月初,即全球疫情开始扩散,世界恐慌之后。2020年虽然波动频繁,但最大跌幅是11月,也就是疫苗好消息频传和美国大选基本靴子落地之后。

这些信息告诉我们,黄金的避险功能来自两个。

一是从长期来说,黄金充当了“世界货币信用体系对冲”。过去几百年,世界货币信用体系以1971年美元脱钩黄金为界限,之前是“黄金信用”,黄金是货币,之后是“美元信用”,黄金是资产。跟其他投资品不太一样的地方在于,黄金还承载了历史货币的信仰。当现行的“美元信用体系”受到冲击的时候,黄金作为旧货币信用的避险价值就凸显。

2015年后,中国崛起态势明显,国际化、汇改等动作也昭显了人民币在世界货币体系中的雄心。2018年开始,美国意识到了这个挑战。以贸易为切口,中美摩擦加剧,美元信用的绝对统治地位被挑战。但作为挑战者的人民币甚至还不是国际货币,信用还极薄弱。这意味着一个旧世界的秩序面临冲击,但新世界的秩序远远尚未建立,黄金开始充当这个世界货币信用体系波动中的对冲。

第二则是在应对像瘟疫、战争、灾难这些短期冲击上,黄金也有避险对冲功能。但是这些冲击过去,金价又会波动下行。

2020年的黄金价格波动,就是这两个长期和短期因素叠加作用的结果。2020年之后,短期因素和长期因素分别会怎样影响黄金价格呢?

-从长期的政治因素来看,中美博弈是深层次的国家竞争,和党派无关。拜登作为传统精英,比特朗普这个“外来者”更容易团结欧美各种政治力量,接下来的中美博弈可能进入外松内更紧的时代——这意味着,中美的大国角力,即使没有特朗普时代那么显性化和媒体化,但仍然会朝着全面化和更深化的方向演进。这种拉锯的局面起码在未来两年内看不到解药——换句话说,黄金“信用货币对冲”的功能并没有被大选结果减弱,反而可能更强。

-从中短期的经济因素来看,为了对抗疫情冲击,美联储使出洪荒之力放了水,债务负担加重,而且冬天疫情加重,疫苗且不说安全性尚待检验,全面接种也需要时间,所以美国明年一、二季度经济恢复情况并不乐观,对美元会形成压力。再加上全球只有中国的生产能力几乎全面恢复,所以出口大涨,美元弱势地位继续,黄金上涨动力仍在。

-从短期冲击来看,由于金融资产定价取决于“未来预期”,所以疫情和美国大选这两个因素已经被最近的价格回落基本反映出来。

不过,这里要强调:黄金价格的上升趋势并不意味着目前黄金价位(1838美元)就是最低点,要是发生了像中美领导人互访一下,表示一下善意,或者疫苗接种真的完全成功等短期冲击,黄金价格还可能再向下。但在未来2年的中长期内,其趋势向上的逻辑还是既清晰又强有力的。

二、黄金的波动反映的是世界格局的动荡,未来世界格局是“动荡常态化”

黄金是大起大落的资产。2020年的价格虽然是上涨了43%,但是上蹿下跳,其间最大的跌幅达到12%。从2008年—2011年,黄金走出了一波牛市,涨幅超过150%。从过去10年的黄金价格看,也是跌宕起伏,波动率高达22.1%,比纳斯达克的19.2%还高。

疫情后全球贫富差距拉大,各国社会矛盾有激化的可能性,同时地缘政治格局也不太稳定,经济情况也充满不确定性:中美摩擦,两岸关系争端不断,中东局势紧张,亚阿冲突不断升级,英国脱欧悬而未决,都有可能演变成大冲击,好好坏坏,忽明忽暗,使得黄金波动加剧。

三、黄金的“安全”来自长期的高收益

有同学会问,老师,既然黄金波动大,那为什么你会说,未来两年,它是安全资产呢?

这是个好问题。

第一好理解,像我们古话说的“乱世黄金”,黄金具有避险价值,可以对冲不确定性。

第二也是更重要的,任何判断要放在特定环境中才能做好。第一讲中我跟你讲过,2020年是资产估值逻辑的拐点,未来高波动、高估值、高分化是常态。凡是有比较稳妥、较高回报的资产就可以算得上是安全资产了。

这里正好纠正一个常见的偏颇——就是“黄金长期收益率低”——说实话,这个偏颇包括我在内,大部分专业人士都有过。

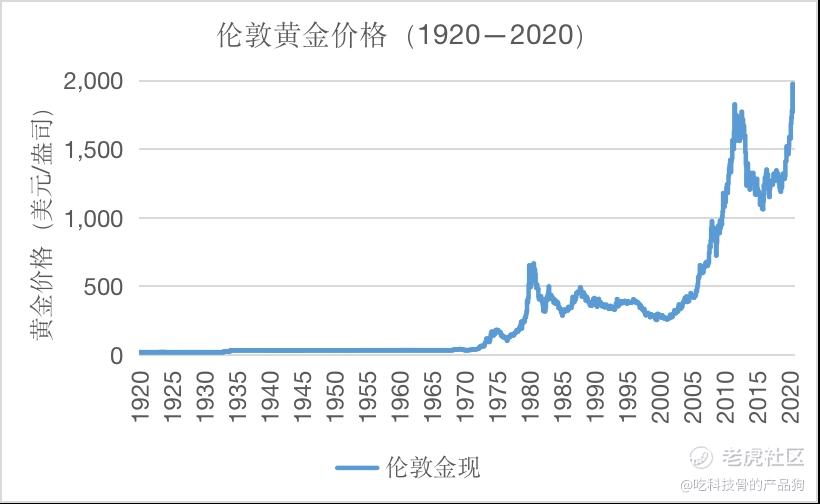

从1920年到2020年,黄金收益率确实不高,年化收益率是4.6%,但是就像我今天之前说的,看黄金一定要以1971年为分界点,之前人家是货币,是世界价值之锚,之后才是资产。文稿里我给了一张图,你可以清晰看到,黄金历史价格确实在1971年前后截然不同。之前50年金价几乎是一条水平线,几乎看不到变化,年化收益率仅有1.2%。之后价格直线上升,波动加大。1971年到2019年这半个世纪里,黄金年化回报率为7.8%——同期美国股票回报率是7.5%,债券是7.7%。如果将时间段再划成1971到2000年,2000年到2019年两个阶段,你会发现,前30年黄金年化回报率是6.8%,本世纪19年则是9.1%,要是将2020年考虑进去,更是会上升到9.7%。

说到这里你就明白了,一个过去20年保持年化9.5%以上回报率的,具有避险价值的资产,确实是被远远低估了——那中国大妈们买黄金为啥亏钱呢?因为黄金价格波动大,没有足够长期持有,判断错趋势,就容易掉到坑里。这也就是为什么我会跟你强调,未来两年是安全资产,因为未来两年的资产环境支持黄金上涨的趋势。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。