医保谈判的入局,未来创新药是否还值得投资?

2020年的医保谈判已经尘埃落定。

12月28日,2020年国家医保药品目录调整结果公布。

在通过形式审查名单中涉及171种创新药,国产新药占比首次达到了49%,达到83种。最终以创新药申报谈判成功品种达64种,占比为54%。3个国产PD-1单抗全部纳入医保,3个GLP-1国产创新药纳入医保。162种独家药品参加了国家医保谈判, 共有119种谈判成功;谈判总成功率为73.46%,谈判成功的药品平均降价50.64%。

由于受到冠脉支架从万元降至500-700元/支的影响,资本市场对创新药价格预期极度悲观。但从结果来看医保局对PD1等创新药降价仍是理性的,总体上有利于国内创新药健康发展。由于降价幅度低于前两年谈判,也随着医保谈判等落地和高估值部分的消化,市场对创新药担忧的有所化解,12月已经有所反弹。

医保谈判的入局,未来创新药是否还值得投资?

一.医改主线

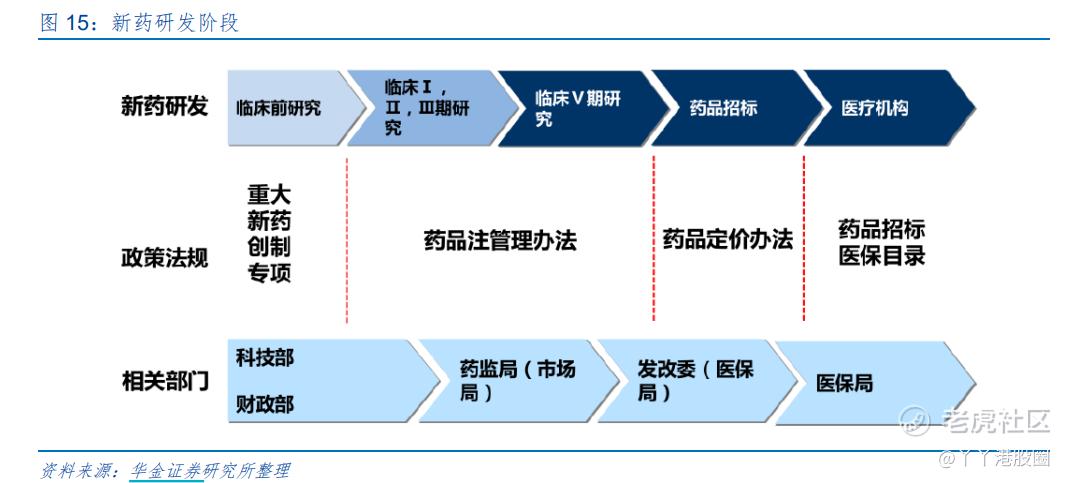

近几年,我国创新药行业频频迎来政策利好,国务院等多部门出台了优先审评审批、注册分类改革、上市许可持有人制度、医保谈判等多个政策,从申报IND到临床试验实施,再到上市优先审评和快速谈判进入国家医保目录,政策端给予了创新药全生命周期的扶持。此外带量采购等政策加快仿制药降价速度,倒逼医药企业选择创新研发道路。国家对创新药的重视不言而喻。

创新药的地位凸显离不开国家的医改战略。

开端是2015年药政改革,政策导向促使我国逐渐步入创新药行业新阶段。在2015之前中国创新药的审批是非常缓慢的,做创新药吃力不讨好。2015年以“7.22”临床数据核查事件为起点,开启了药品审评审评改革的序幕,优先审批制度、鼓励创新和高端仿制(一致性评价),大幅缩短药品行政审核周期。

2018年国产创新药开始迎来集中获批上市,从时间节点上看,2018年可以作为国产创新药的元年。未来我国创新药有望持续保持每年较高数量的获批速度,国产创新药有望步入高速增长期。

此后我国医改沿着“医疗”、“医保”、“医药”持续进行着“三医联动” 的深入改革。2018年医保局成立后,医保改革成为了三医联动的牵动者,以医保局带量采购和使用为深化医改的突破口,深刻的影响了医药全产业链带动医药、医疗改革,推动医改进入新周期。当前医改进一步强化,集采从药品领域进一步拓展至器械领域,同时创新药准入谈判也深入推进。

在医改的进程中,主要切入角度为:医保制度改革、降低药品价格、推动医疗资源的平衡”,打破我国长期以来“以药养医”的局面,利用有限的医保资金,最大化满足人民群众对医疗服务的需求,提升我国医疗服务水平,建立健全更加健康的医疗卫生制度。

需要知道的是,2019年全国基本医保基金累计结存2.44万亿元,同比增长10.2%,总支出2.09万亿元,同比增长12.2%。收入与支出增速的剪刀差不断扩大,全国基本医保基金累计结余增速逐年放缓。为节约医保资金,我国已初步确立目录调整的原则,常态化的医保目录动态调整机制为创新药准入腾挪空间。这就导致了医保控费成为当前医药板块的主旋律。

不过医保谈判常态化进行,创新药也获得更多准入机会。医保局通过动态调整医保目录结构,在支持创新药进入医保占用更多的医保资源的同时,对未满足临床需求创新药物以合理价格快速纳入医保提供支持。未来对未满足临床需求的创新药合理支付的倾向性也有望更为明显。

在此背景下高质量创新成为了企业核心竞争力和市场投资主线。

二.创新药已进入良性循环

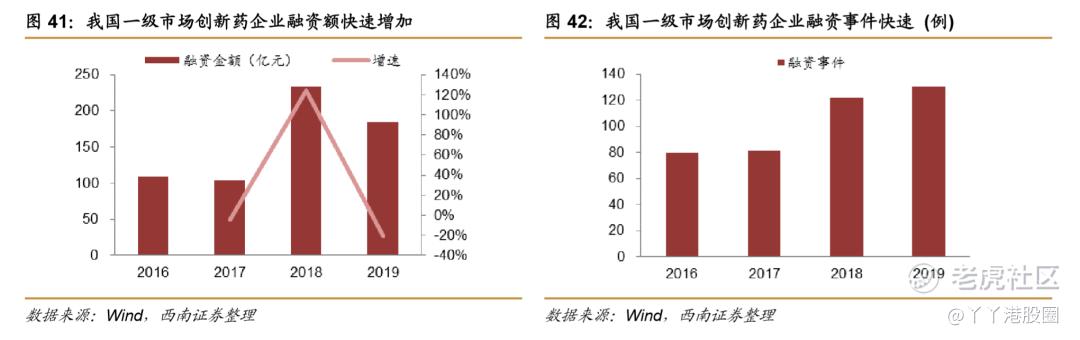

随着政策的大力支持,资本在2015年以后就开始涌入创新药行业。

创业型的创新药企业数量快速增加,逐步成为我国创新药研发的主力,一级市场创新药企业融资额处于相对较高水平,同时融资事件数量也在快速增加。

而从我国A股医药企业的研发投入来看,2019年研发投入已经超过400亿元,同比增速在20%,恒瑞医药、贝达药业等创新药企业研发投入占收入比重均超过15%,预计未来A股医药企业研发投入仍将保持快速增长。

并且二级资本市场也为创新药企打开通道。继2018年港交所允许未盈利生物医药企业上市后,科创板也为未盈利生物医药企业开通了上市渠道。

资本助力,便吸引了人才聚集。

近几年,国家采用多渠道引进国际人才,构建高端人才体系,促进原创新药研发产业发展,其中“千人计划”、“两院院士体系”、“长江学者计划”和“杰出青年科学基金”等人才选拔作用明显。吸引的人才包括百济神州创始人王晓东、信达制药董事长俞德超、亚盛医药董事长杨大俊、康立泰药业首席科学家赵毅、方恩医药董事长张丹等等。

另外国内宽松的政策环境已经大批新建设的创新产业园也吸引了大批优秀化学、生物、医药人才的回国创业,中国留学归国人数逐年提升,海外人才持续回流,进一步推动了相关产业的发展。

此外中国已进入了人才红利的时代。中国每年医学或理学研究生毕业人数呈逐年上升趋势,2018年医学专业研究生毕业人数达到70708人,理学毕业生人数达到54621人。

人才的聚集将不断推动技术的进步。目前中国企业已经掌握小分子和抗体的技术,能做出高质量的小分子和抗体药物。

技术的进步代表更高的临床价值,造福更多群众,也能有机会占据更大的市场。

三.创新药发展空间

相较于欧美日发达国家,我国创新药占比较低,提升空间较大。2015年美国药品市场规模为4390亿美元,其中创新药占比67%;欧洲市场1440亿美元,创新药占比60%,日本市场规模为790亿美元,创新药占比 68%;而中国,市场规模约1150亿美元,创新药几无占比。

根据天风预测数据,2019年我国药品终端市场整体规模约2万亿,其中创新药占比仅约5%,约1000亿元。保守假设我国药品整体市场未来10年保持4.14%左右相对低速复合增长,则10年后我国药品整体市场扩大至1.5倍,至3万亿规模。再保守估计假设我国创新药占比提升至约33%(保守估计假设低于欧美日),至1万亿规模。则我国创新药存在10年10倍的空间,有望诞生一批成长型优质企业。若未来我国创新药占比提升至约50%,则我国创新药存在10年15倍的空间。

四.机会选择

虽然医保对于创新药的资源有更多的倾斜,但是在医保控费的主旋律下,若想取得更大的利益,在谈判中占据优势,唯有提高药品的临床价值。

可行的发展路线大概有4种:

1、First-in-class(同类第一)

此类创新药,能够凭借专利或者技术壁垒等优势实现长期、不可替代、相对现有疗法有明显改善的临床价值,做到同类垄断。

2、Best-in-class(同类最优)

国内热门靶点扎堆申报现象,可能导致未来的me too新药,会成为类仿制药,医保基金不会支付多余的溢价。若药品能有临床增益做到同类最优,便可能获得医保溢价。不过需要看是否在一个较好的细分赛道。

3、First-follow(第一个跟进)

me-too类创新药,适合当下绝大部分药企的研发策略。但由于临床价值相似,竞争对手多,随着审批时间差缩短,fast-follow(快速跟进)越来越难。若能实现在同类药物中第一个上市,获得一段时间窗口,领先于竞争对手获得红利。

4、市场国际化

由于国内的创新药研发竞争激烈,且患者支付能力有限,若要实现药品商业价值最大化,则应当考虑开拓国际市场,包括对外授权、开展国际多中心临床然后在其他国家和地区申报上市等,将药物临床价值在尽可能多的市场中变现,也是提高临床价值的一种方式。

总结上述4个线路而言,会发现只有实力强的企业才能突围而出,中庸的企业可能都要面临惨烈的价格竞争。

所以优中选优是未来创新药突围的关键。

简单粗暴的选择,平台型大药企。这类大白马企业普遍具备强大的临床和商业化能力,产业链完备,可通过自主研发或品种引进,形成数量众多的产品梯队,抗风险能力较强,未来发展到一定阶段可能更多进行产品层面甚至公司层面的并购。长期脱颖而出的概率相对较大。

其次特色细分领域龙头企业,或在某一技术领域具有突出优势。例如 ADC 药物、双抗药物、CAR-T类药物以及其他前沿成药技术的优质创新药企业,这些领域目前竞争格局相对较好,临床价值逐步确认的过程中,未来有望不断填补目前未满足临床需求方向。

最后是一些黑马,小型生物制药企业。个别借助技术进步浪潮崛起,同时走过产品验证和商业化验证,未来可能成长为大市值公司,这类从小长大的企业具有较高弹性空间。但黑马的识别需要更加专业和广泛的知识储备以及更毒辣的眼光。

五.结语

当前整个创新药行业的基础建设是愈发完善了,到了准备持续发力的时候。虽然国家不断的推进和帮扶创新药,总体上是倾斜了更多的资源,但是也给创新药提出了更高的要求。最终把中庸企业的资源也更多转移给有优质成果的企业。能留下来的公司不仅具备强的研发和商业化能力,肯定还是具有战略前瞻力、坚强执行力并且是有和谐文化的公司。在现在的规则背景下,难以再百花齐放,越好的公司将过得更好,中庸的公司竞争环境更加残酷。在创新药这条长远的赛道上,押注好学生是更为确定性的选择。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 兰琪儿·2021-01-08666点赞举报

- 紫霞飞扬·2021-01-08值得👍点赞举报

- smurf·2021-01-07值得~点赞举报

- RoyYep·2021-01-07[微笑]点赞举报

- 大漂鱼·2021-01-07学习了点赞举报

- 无心2021·2021-01-07京津冀点赞举报