如何用凯利公式赚钱?

投资是期望值(赢面)为正的事,若期望值为0或者负值,请立刻停下来!

——作者 | 周莉萍

期望值是否为正,区分了赌徒和投资人。

投资和赌博最大的不同的在于期望值是否为正。

举个最简单的例子,等金额的定投。

A每天定投100块指数基金,B每天定投100块的彩票。

1年过去了,A的投资额达到了2W5,他的投资期望收益率大约5~20%。

而B的彩票还未中奖,3W6打水漂了,他的期望值是要么亏光,要么中几百万大奖。

就算某一天,B彩票中大奖了,我相信他一定不会对孩子说,“孩子,别读书了,以后跟着爸买彩票去。”

那怎么知道自己是赌徒还是投资者?评估并衡量你的期望值。

可能期望值听上去有点拗口,换个说法“赢面”。

有个大名鼎鼎的数学公式,可以量化你的“赢面”——凯利公式。

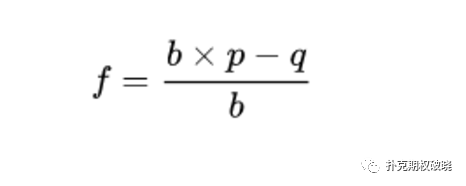

在公式中,各参数意义为:

f= 应投注的资本比值(你该用资产多少比例下注)

p = 获胜(赚钱)的概率

q = 失败(亏损)的概率,即1 - p

b = 赔率,等于期望盈利 ÷可能亏损(也就是盈亏比)

公式上面的分子bp-q代表“赢面”,数学中叫“期望值”。

怎样用数学公式赚钱?凯利公式的魅力!

公式看上去一点也不复杂,小学生都会的加减乘除,但公式的作用杠杠的。

举个最简单的例子:硬币的正反面,正面胜,反面输,胜率50%,赔率1.5:1。

代入凯利公式,b赔率是1.5,p和q都是0.5,则f=(bp - q) ÷ b = (1.5 * 50% - 50%) ÷ 1.5 = 16.6%。

f=16.6%是你下注最有利的比例,每次拿出16.6%进行下注,才能使你的收益最大化。

这是在你期望值为正的前提下,即(bp-q)>0,在抛硬币的案例里,期望值=0.25(赢面)是正的。

为什么说凯利公式算出来的f值是收益最大化的呢?

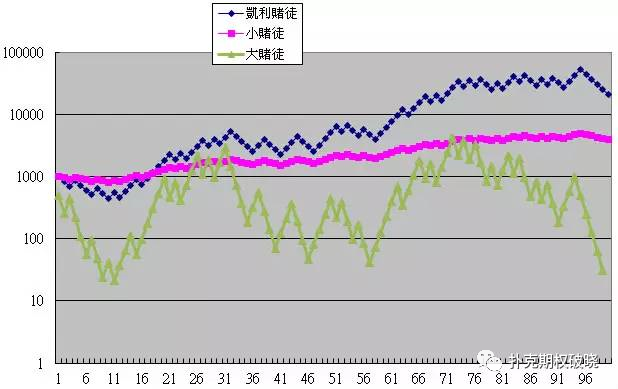

可以用EXCEL去模拟这样的赌局,假设有小赌徒、凯利赌徒、大赌徒,开始的本金都是1000元,每人都玩100次,小赌徒每次压5%,凯利赌徒每次16.6%,大赌徒每次压50%。

玩100次之后,凯利赌徒资产最多,优于小赌徒,而大赌徒可能濒临破产,下图为模拟曲线图。

那如果期望值为负呢?

不管怎么下注,你必定亏钱。

简单的把硬币案例里的赔率调整成0.9:1,赢钱给0.9,输钱则全输,胜率还是对半开各50%。

代入凯利公式,b是0.9,p和q都是0.5,则f=(bp - q) ÷ b = (0.9 * 50% - 50%) ÷ 0.9 = -5.5%。

(bp-q)<0,算出来的f也肯定是负值,就意味着,你不该下注!一旦开始下注就意味着你的亏损开始了。

怎么用凯利公式赚钱?

第一,开赌场,当然中国不允许,而且大多数人也没这个能力。

第二,把凯利公式运用到投资交易中去。

在把公式运用到交易中去之前,先来看看凯利公式给投资交易的启示:

1.期望值为0或者负值时,不值得下注。

2.期望值为正时,凯利公式能给到每次最优的下注比例。

3.除了100%赢,任何时候都不应下全部赌注,即使赢的概率高达99.9%。

交易中如何运用凯利公式?

中国的大多数股民都是赚一点就跑,亏损了死扛,用凯利公式一算就知道,长期这么做,一定是亏钱的。

交易中如何用凯利公式呢?

在赌场里凯利公式是利润最大化的仓位比例,而在投资交易中,我们把凯利公式作用定位为:控制风险,只有活着才有后续的收益。

你可以在交易前问自己这几个问题:

1.你的交易期望值(赢面)是否为正,如果是0或负,这次不交易为佳。

2.假设期望为正,那在明确你的胜率、赔率后,坚持这个原则(相当于止盈止损原则)。

3.用凯利公式控制你最大风险,坚持止盈止损原则的基础上,计算最大投入仓位。

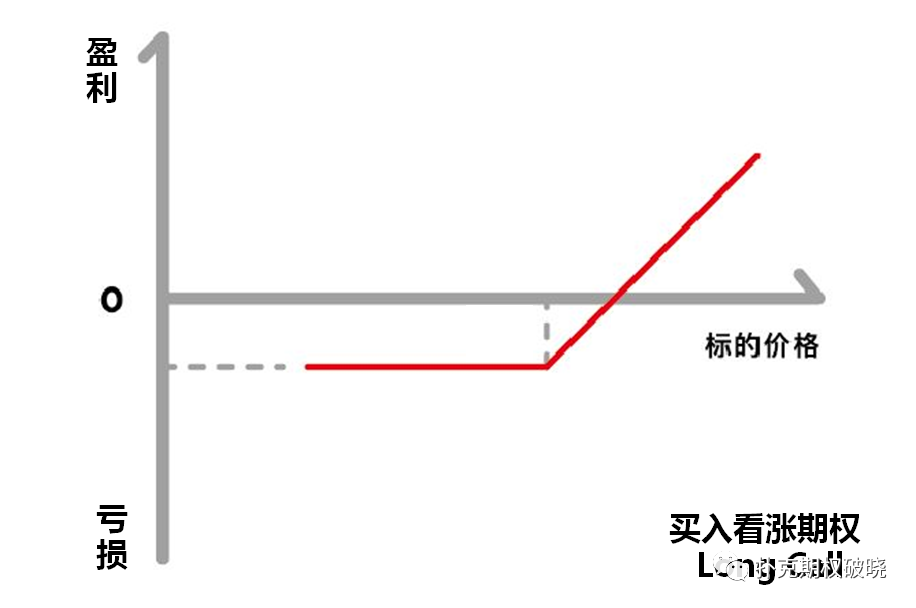

股票/期货/期权里都可以适用,我们拿期权的买方来做举例。

期权的买方,天然的是损失有限,收益无限,用低概率来换高赔率。

假设,本金100块,期权费2块,要么全部损失,胜率大约40%,赔率多少合适?我该投入多少的仓位?

首先,来算赔率多少时,投资期望值(赢面)为正?

p是0.4,q是0.6,想要期望值(bp - q)>0,则0.4b-0.6>0, b> 0.4/0.6,赔率b要大于1.5倍。

作为期权买方,若抱着本金全部亏损的态度进场,长期的赔率一定要大于1.5倍才能赚钱。

其次,来算多少仓位合适?假设当赔率达到2的时候离场,赔率不到2的话期权费全部损失。

代入凯利公式,f=(2 * 40% - 60%) ÷ 2 = 10%。

意味着赚两倍止盈,不止损的期权买方,每次投入的仓位最大不能超过10%。

凯利公式的第一目的是控制破产风险,而不是提高你的资产增长率。

同样条件,如果你能够通过各种方式提高胜率会发生什么?

本金100块,期权费2块,要么全部损失,胜率50%。

0.5b-0.5>0,则赔率b只要有1,期望值就能为正。

若赔率为2,代入凯利公式,f=(2*50%-50%)/2=25%

即如果能提高期权买方的胜率,在不止损的前提下,对赔率(盈亏比)的要求降低了。

同时,假设不改变赔率为2的前提下,则可以提高最大仓位(从10%到25%),从而提高资产增长率。

数据靠统计,赔率靠交易纪律。

实际交易都需要足够多的数据支持,比如某一策略的胜率,可以做回测统计。

因为数据统计无法记录到“未然历史”或者说“极端未发生情况”,所以在用凯利公式算仓位的时候,不能过于激进。

原则刚才已经说过,没有100%的把握不下全仓,就算概率极大,也要下自己损失得起的,不能输完就跳楼那种。

凯利公式的优化

实际上,整个交易系统就是由押注策略与交易策略两个部分组成的。

假设你是风险厌恶型的交易者,不能忍受1笔损失本金1%,你该怎么算你的头寸?

这时候就可以将凯利公式进行优化,在押注策略里用来计算头寸,优化后公式如下:

投入总资产*风险百分比/最大止损点数=头寸数量

举个例子,你的总资金有100W,50ETF的一张期权500元,作为期权买方,风险百分比1%,最大损失是500元一张,那么代入上述公式:

1000000*1%/500=20张

那么得出了你的最大头寸数量:20张500元不止损的买方头寸,即使全部亏损,你的风险也不会超过总资产的1%。

每个交易者可以根据自己的本金、风险百分比和止损幅度,快速的计算出自己最大的开仓头寸。而且1%风险百分比是常见专业交易者采用的数值,交易前,先考虑止损,再考虑止盈。

当然,优化后的公式在期货/股票交易里也可以使用~

拓展下思路,押注策略和交易策略如何结合呢?

假设你有100万资产,手上有A/B/C/D/E的策略,5种策略最近一年的表现如下表所示:

策略表现 |

A |

B |

C |

D |

E |

交易月 |

12 |

12 |

12 |

12 |

12 |

正收益月 |

6 |

9 |

6 |

9 |

11 |

负收益月 |

4 |

3 |

5 |

3 |

1 |

零收益月 |

2 |

0 |

1 |

0 |

0 |

胜率 |

50% |

75% |

50% |

75% |

92% |

负收益月平均收益率 |

-0.28% |

-0.74% |

-1.23% |

-1.95% |

-1.84% |

正收益月平均收益率 |

2.49% |

3.27% |

7.3% |

6.51% |

5.91% |

赔率 |

9 |

4 |

6 |

3 |

3 |

最简单的,以月为单位,根据过去一年中12个月收益正负情况算出胜率。

对于赔率的计算,我们用过去12个月中正收益月的平均收益率除以过去12个月中负收益月的平均收益率,这样就算出5个策略各自的“赔率”。

根据凯利公式算出每只个股各自的最优资金配置比例。

A策略:f=(bp - q) ÷ b = (9*50%-50%)/9=44%

B策略:f=(bp - q) ÷ b = (4*75%-25%)/4=68.75%

C策略:f=(bp - q) ÷ b = (6*50%-50%)/6=41.6%

D策略:f=(bp - q) ÷ b = (3*75%-25%)/3=66.6%

E策略:f=(bp - q) ÷ b = (3*92%-8%)/3=89.33%

100W的资金如果每个策略都要投的话,就把初始资金100万平均分成5份,每份20万,相当于我用这5份筹码分别玩5种不同的游戏。

每个投入最优仓位,使得总利润最大化,那5个策略应该投入的筹码约为60W,剩下的40W就可以用来做保本的固收类投资。

同理,我们也可以根据不同股票/基金/期货/期权等投资的表现,计算出利润最优的资金分配。

-END-

参考文章:

【1】《别去赌场了,你永远赢不了“凯利公式”》,来源:量子学派。

【2】专业交易者是怎么优化凯利公式从而做好资金管理的?,来源: 汇商琅琊榜,作者:Jason Chen。

【3】从赌徒到量化投资,他用一个凯利公式,碾压了赌场和华尔街!,来源:量化投资与金融科技,作者:Emanon。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。