干货技术贴—B站、百度赴港二次上市,一文说清此类“回锅肉”到底怎么打【大狗子打新一文搞懂】

加关注获取一手打新资讯、新股分析,打新技术干货。

码干货不易,如觉但有裨益,欢迎点赞转发评论探讨。

大狗子曰:“打新者众然知其所以然者寡,每遇新股,多求于人:此能打耶?彼能打耶?然打新实亦一微末伎耳,常人但有些许钻研即可融会贯通,故作《大狗子打新一文搞懂》系列,旨在一文说一事,一次说明白,诸君读罢,再遇新股则胸有成竹,自然打新不求人。”

本文纯技术干货,正文4716字,阅读时间10-20分钟,因人而异。

赶时间可直接拉到底看Part 4-总结一下,但强烈建议正常阅读,大狗子确信物超所值。

回锅肉(即在港股二次上市)在新股市场中为数不少,最近 B站、百度也传消息即将来港回锅,不少朋友看了蠢蠢欲动:一方面能回锅的都是大公司,貌似有利可图?前一阵【新东方】乙组暴赚70万的消息言犹在耳。

然而不少肯德基(【百胜中国-S】)股东表示有不同意见:“亏掉的全家桶得薅多少优惠券才能薅回来!”

那么二次上市的回锅肉新股到底咋回事?值不值得打?怎么打?

大狗子一文帮你整得明明白白。

1.啥是回锅肉?

“回锅肉”就是原本在其他资本市场上市过现在又来港股上市的企业,主要是原来在美股上市的中概股,以及一些A股企业。

根据港交所要求,以大中华为业务重心的公司在香港二次上市,公司需满足“2017年12月15日前在合资格交易所上市”和“市值不低于400亿港元,或市值不少于100亿港元最近一年收益至少10亿港元”的条件。这也是为什么能回锅的都是类似“阿里”“京东”这样的大公司。

为什么要二次上市?原来的市场不香吗?其实本来没啥不一样,就是融资。比如阿里2019年11月在港二次上市,融资额高达1012亿港元,成为当年全球最大的上市发行之一。

但现在二次上市也多了一层新的意义——避险。在中美关系趋于紧张,尤其是建国同志的一系列骚操作下(比如让SEC要求中概股公司提供审计底稿、直接用行政命令强迫纽交所将中国三家电信公司清退、要求美国投资者禁止投资阿里腾讯等中国公司等等),美股市场已经不是从前中概股公司的乐土了,为了避免丧失上市公司的地位,大家都得给自己找条后路。

同时港交所在李小加同志的带领下,搞了一系列改革,例如支持同股不同权和允许非盈利的医药公司上市等政策,使港交所具备了接纳中概股的客观条件。

对于中概股纷纷选择赴港上市的原因,经济学家宋清辉总结:“一是港股上市流程相对更为便捷,深沪港通之后内地资金也可以配置;二是港股很多监管要求和美股类似,上市条件基本一致;三是港股是全球资金布局,有国际配售,容易容纳大市值公司。”

总之就是,美国那边一推,港交所这边一拉,中概股回流大潮就不可避免的来了。

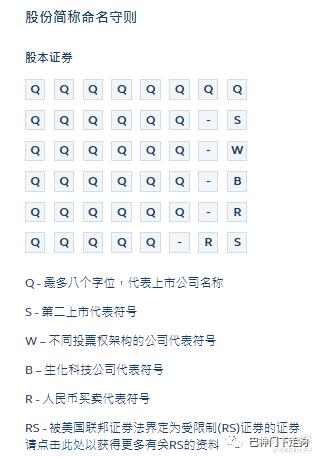

原本在美上市而后来港二次上市的公司,后边都会有一个后缀“-S”,代表“二次上市”,比如前一阵的【新东方-S】、【百胜中国-S】,像阿里和京东,则是【阿里巴巴-SW】和【京东-SW】,这个”-W”是代表其同股不同权的特殊股权架构,比如【小米集团-W】。

资料来源:港交所文件

另外也有A股公司在港发行股份的,大概是从架构上不算二次上市,所以后缀没有“-S”,比如前一阵的【泰格医药】,但从打新的角度来讲,这两类股的问题是一致的——新股具备明确的股价参照物(原股价),客观上限制了炒作空间。

怎么讲?因为新股的涨幅来源于股价的不确定性,尽管大家可以通过类比给出一个估值区间,但是究竟值多少钱是说不准的,因此也给短期内的炒作留下了空间。

回锅肉最大的问题就是,股价太明确了,值多少钱在原来市场都能看到小数点后三位了,已经安排地明明白白,这还咋炒?

那这么说来,回锅肉无利可图啊,新东方乙头暴赚70万又是怎么回事?

2.回锅肉值不值得打?

要搞明白“新东方乙头赚70万”怎么来的,首先要弄明白,回锅肉赚的到底是什么钱?

一般打新多是最晚首日收盘卖出,那么可以依据公式“新股收益=(首日收盘价-发行价)*中签数量”来分析下。

中签数量,二次上市的新股和首次上市的新股在机制上并无不同,影响因素都是申购人数和每一档的中签率。这两类新股收益的不同之处主要在于发行价和首日收盘价。

下表以近半年的二次上市的新股为例,总计8支新股,其中原上市地为美股的7支,A股的1支。

首先可以看到:原美股的回锅肉,其询价不像正常新股以区间形式,而是一个价格,实际上在招股书里有写,表述为“不高于某价格”,如【新东方-S】就是“不高于1399港元”。

而且发行定价是以“美股上市的定价日前的最后交易日的收市价”为主要参考,比如【新东方-S】的定价文件写到:

而A股回锅肉则和正常新股类似,询价以区间形式,定价虽然没写明是以A股价格为参考,但是实际上肯定是参考了的,而且一般来说较A股价格会有折让,最多是持平,一般不会丧心病狂到溢价发行。

【泰格医药】超购414倍,以询价区间(88-100)顶格发行

下图可以看到新股的港股定价较原市场的溢价情况,基本上美股回锅肉的定价,都会给港股一点便宜占,而【泰格医药】更是非常大方地给出了16.3%的肉吃。

这里潜在的风险是,你打的时候不知道到底会定多少钱,美股定价要看回锅肉在美股的定价日前的市场表现,A股定价主要看发行人良心。

发行价基本如此,那么看回首日收盘价,新股大家都知道,首日能涨多高,这个主要看市场热情,现在这个市场指望低价发行留出上涨空间那是门也没有的。

对于回锅肉则很容易想到,首日涨幅一定是和他在原市场的表现相关的,理论上首日收盘价应该是要和其在原市场的同时间收盘价基本一致的。(对于美股是上一个交易日收盘价,因为港股市场比美股早;对于A股市场则应基本一致,A股15点收市,港股16点15.)

实际情况如下表,基本符合理论,上市日港股收盘价和原市场收盘价差别不大。同时可以观察到上市日的溢价水平,较定价日的溢价水平普遍收窄,这也是港股首日涨幅的一部分来源。

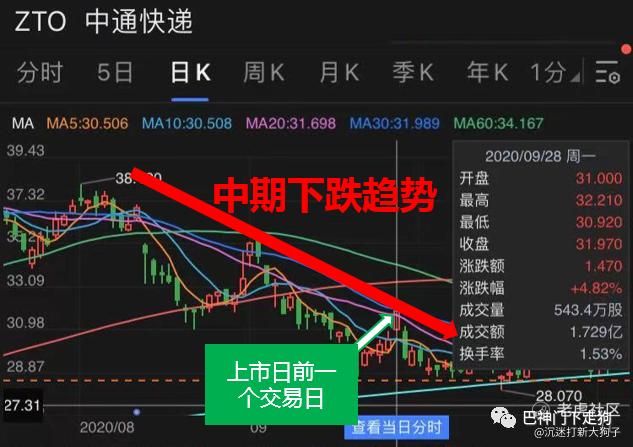

这里注意美股有三个例外:【万国数据-SW】、【宝尊电商-SW】、【百胜中国-S】,下面会说为什么。

泰格港股较A股有5.8%的折价,熟悉H/A股比价的同学都知道,这已经是一个非常好的折价水平了,港股常年对比A股折价,折价最低的是【招商银行】都要常年保持5%左右的折价水平。夸张的甚至常年80%左右的折价。

H/A股比价Top10(按折价率从低到高排列)

H/A股比价Bottom10(按折价率从低到高排列)

而美股的这三个【万国数据-SW】、【宝尊电商-SW】、【百胜中国-S】较其他美股回锅肉的折价更大,原因在于他们的美股处于中期下跌趋势中,港股开盘相当于继续了美股之前的下跌趋势,等于在港股接了美股的飞刀。

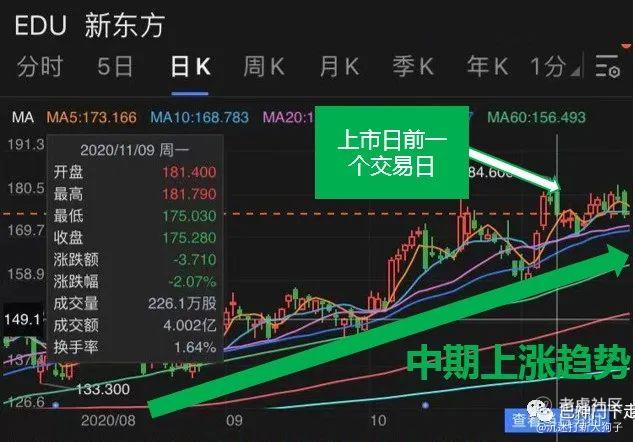

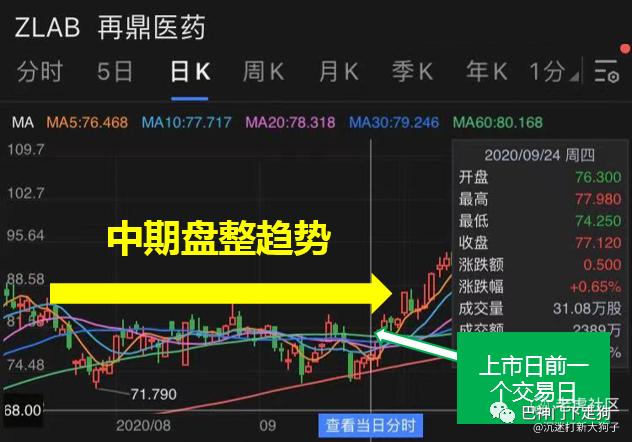

反之如【新东方-S】【再鼎医药-SB】的美股在港股上市前则是处于中期上涨、盘整趋势,这样港股首日上市就不会像前边3个那样“抢着美股跌”。

首日收盘价这里小结一下:二次上市的新股,其港股首日收盘价约等于原上市地收盘价(对于美股回锅肉大概在2%左右折价、对于A股回锅肉在5%左右折价)。当其原市场股价处于下跌趋势中时,其港股首日大概率领跌。当其原市场股价处于上升或盘整趋势时,其港股首日大概率呈现正常折价水平。

上边也讲清楚了定价的机制,即美股回锅肉的定价是参考定价日前一个交易日美股收盘价制定,同时也有一点折让;A股回锅肉的定价一般不高于其前一个交易日的A股收盘价,折让水平看发行人良心。

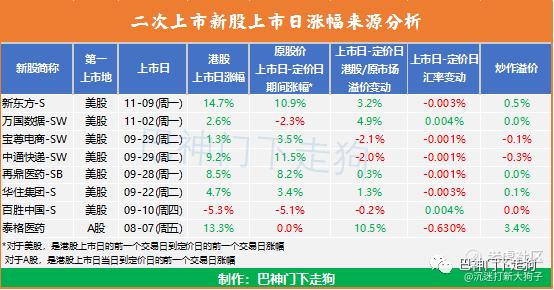

既然首日收盘价和发行价都看原市场,那么根据公式“新股收益=(首日收盘价-发行价)*中签数量”,在不考虑“中签数量”的前提下,可以推导出“港股的新股收益=其原市场股票在港股上市前一个交易日的收盘价 — 定价日前一个交易日的收盘价 + 港股较原市场的折价幅度变动”,简单讲,就是原市场股价在定价和上市日之间的涨跌幅,加上折价的变动情况。还是看图:

还是以【新东方-S】为例,其港股上市日涨幅14.7%,其美股于定价日至上市日期间的涨幅为10.9%,同时其港股对比美股的折价变动还贡献了3.2%的涨幅(上市日港/美股折价1.6%— 定价日港/美股折价4.9%)。

实际上,由于货币间的汇率实时也有变动,这也需要考虑进来,不过可以看到其影响非常之小,可以忽略不计。

另外两地毕竟是两个市场,股票交易也不是数学题,所以不可能完全相等,原股价涨幅加上溢价变动加上汇率变动后,对比港股上市日涨幅还有出入的我称作炒作溢价(指由于市场操作导致的),这个数字不大,可以忽略。

小结一下,回锅肉的新股收益(不考虑中签数量)=原市场股价涨跌幅+溢价变动+汇率变动+炒作溢价。其中原市场股价涨跌幅是核心因素,溢价变动第二重要(比如泰格基本全靠溢价贡献),其余两因素可忽略不计。

由于定价日溢价A股回锅肉全靠发行人良心以及市场认购热度,美股虽有折让但是幅度很小,所以对于打新者来说,溢价变动是相对不可控的。

那么回锅肉到底值不值得打,根本上就是要观察其原股价格处于什么趋势(上涨/横盘/下跌)以及预测定价日-上市日期间的涨跌情况了。

3.回锅肉怎么打?

Part2已经分析了:打回锅肉最重要的是判断和预测原股股价在定价日到上市日期间的涨跌情况,当然也可以烧高香祈祷发行人定价的时候多给点折价。

除此之外,还有一些点也是需要关注的:

1)回锅肉的一手资金一般不低,基本都大于1万,也许是出于没有炒作需求和条件的原因(入场费低则更利于散户认购,提升认购人数);

2)回锅肉的认购倍数一般不高,人数也不多。【泰格医药】是正赶上8月医药股巅峰盛世以及思摩尔暴赚之时,被摸到了414倍的认购。而【百胜中国-S】的招股期是大家认购了农夫等开奖的贤者时间,而且同期净是些【濠江机电】【科利宝】这种货色,这才被摸到了52倍;

3)由于打的人少、孖展倍数低,所以回锅肉的一手中签率很高,普遍大于50%,像【新东方-S】有100%。由于中签率高,所以上大额的孖展要慎重。

新东方的乙头配到了400手,市值559万,如果你是用30万本金,20倍杠杆的乙头,只要当天下跌5.3%,你就会被券商强制平仓,本金灰飞烟灭。

所幸新东方首日延续了美股的上涨趋势,涨14.7%,这才有了“暴赚70万”的新闻。所以别光看贼吃肉,也要小心贼挨打,在另一个次元里,乙头已经都亏得妈都不识了。

4)回锅肉的暗盘和首日差别不大,首日大概率延续暗盘趋势。因为回锅肉的股价决定性因素如前文所说是原股价的涨幅,所以不要期待有庄家在首日会一顿操作,能有爆拉什么的,暗盘形势不对要当断则断。

4.总结一下

1.关于回锅肉你必须要知道的:

1)来港二次上市的新股(又称回锅肉)以美股中概股回归为主,股票简称后加“-S”代表二次上市,A股也有少量公司在港二次上市,后缀不加 “-S”;

2)回锅肉的新股收益主要取决于a)其原市场股价在定价日-上市日期间的涨幅和b)港股/原市场的折价幅度变动情况;

3)回锅肉的新股的普遍特点有:入场费金额大、中签率高、股价首日和暗盘趋势近似;

2.如果要打回锅肉:

1)最重要的是观察并预测其原市场股在定价日-上市日期间的涨跌趋势(上涨/横盘/下跌),当其原市场股价处于下跌趋势中时,其港股首日大概率领跌。当其原市场股价处于上升或盘整趋势时,其港股首日大概率呈现正常折价水平。据此可预测港股首日涨幅,确定打新策略。

2)其次在认购操作上,注意观察认购热度,谨慎使用高杠杆,避免配货额大于本金加上轻微下跌即会导致爆仓;

3)A股回锅肉的首日卖点大致可以通过H/A折价率倒推,如【泰格医药】,A股15点收盘,假设H/A折价率为5%,那么可以考虑在A股收盘价的95折把港股出掉。

总的来说,个人觉得回锅肉从打新的角度来看,性价比是十分一般。其本质相当于买入一个原股价的看涨期权(Call),可是如果你真有预判股价的信心和能力,为啥不直接去买期权,而要花一堆额外的成本(利息、认购费),占用比权利金大得多的本金,上乙组的人甚至还要冒着满配爆仓的风险去做同样一件事呢?

读到此处的诸君,想必对二次上市的此类股票已然是能融会贯通了:

B站、百度此类回锅肉上市,届时诸君应能自行判断能不能打,怎样打了。

如果有朋友问你怎么打,你直接把这篇文章甩给他,也够明明白白了吧。

再听到“暴赚70万”的新闻,诸君或能一笑耳。

————全文完————

《大狗子打新一文搞懂》:一文说一事,一次说明白,打新不求人

注:本文仅为个人记录,不作为投资建议和参考,市场有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Ajundg·2021-01-11新东方招股的时候基本就没有券商给融资额度吧?哪里20倍的?这个例子用得不对1举报

- 学习33·2021-01-12医渡科技我反正是上了杠杆了 看结果吧1举报

- 云书·2021-01-11哈,楼主文采不错。看来回锅肉并不香呀。 [微笑]点赞举报

- 华子狗·2021-01-13太有参考价值了。赞!点赞举报

- belloc·2021-01-13那就等快手了点赞举报

- 海洋666·2021-01-11楼主这篇文章解惑清楚,赞一个!点赞举报

- 张炎炎·2021-02-01意思不大点赞举报

- 一过哥·2021-01-22值得学习[强]点赞举报

- 小十八·2021-01-11关注了点赞举报

- 张炎炎·2021-01-11👍点赞举报

- 鉴兮资本·2021-01-11优秀点赞举报