美债收益率会压垮牛市吗?

最近因为美债收益率上升,包括中国、美国在内的全球市场出现了一波调整。虽然只是一个美债收益率,但它是全球各类资产的“定价器”,所以这事情关系到我们每个人的钱包。我想在这里深度聊一聊美国国债收益率对市场的影响,结论和大多数人想象的并不完全相同。

我们先了解一下十年期美债的意义,十年期国债收益率是一个国家无风险利率的重要参考指标,美联储作为世界其他央行眼中的央行,所以美国十年期国债收益率被视为全球资产价格的定价器。通过国债的收益率,我们也可以给十年期美债估值,比如美债收益率2%,那么它的倒数(50倍)就是十年期美债的估值。目前十年期美债收益率大约在1.4%,所以估值就是1.4%的倒数,即71倍。

投资者可以在自己的投资组合中灵活选择各期限的美债ETF,比如最长期的TLT代表20年及以上的美债组合,由于其对应期限是最长的,所以投资者持有期间可以得到的利息也是最多的,按目前的价格大约是1.9%。TLT以其和股票大体相反的短期波动,常常被投资者作为权益类资产的对冲标的。比如你回测QQQ和TLT各50%在过去十五年的表现,会发现净值曲线极为漂亮,这就是风险对冲的意义所在。所以投资者(尤其是比较大的机构投资者)所作的决策,说简单一点无非就是在股票、债券、商品之间找到对应不同阶段合适的比例。当你持有国债就可以获得丰厚利息收益的时候,自然就不愿意冒更多风险去投资股票。所以理论上看国债收益率越高,股市的估值就越受到打压。

继续谈国债的估值,十年期美债现在的估值是71倍(收益率1.4%),而标普500是39倍,十年期美债依然比标普500贵很多,而且在2021年这个复苏阶段,标普500成分股的盈利将会有很大幅度的增长(其实复苏从2020年四季度就开始了,这个季度有82%的标普500成分股利润超预期)。如今全球疫苗接种步步为营,疫情影响逐步减弱,此时用一个71倍估值且没有成长性的国债和一个成长性预期很好估值39倍的股指放在你面前,你会选哪个?反正我选标普500。

当然,无风险收益率上升是会对股市造成打击,但不是在这个阶段,而一般是在加息周期的尾部出现,2018年的第四季度就是典型。当时美联储自2015年底开始连续加息了9次,其中最后的4次是2018年内进行的,美国经济的动能也开始变弱,市场在2018年的最后三个月时间里跌了快20%,几乎进入熊市,但当时不仅仅是利率上升导致的调整,中美贸易摩擦这个更大的外力在打压美国市场,当时确实是中美贸易摩擦风险最大、不确定性最强的时刻,这才让美股经历了一波长达一个季度的调整。

现在的情况是,美债收益率仍然在历史上比较低的位置,股票市场估值相对无风险收益率来说到底有没有高估都是个问题,纳指100目前38倍的估值,和2000年时上百倍的科网泡沫完全不是一个概念,那时估值上天,大多数公司商业模式还不成熟,但今天他们全都拥有可怕的盈利能力,可以靠自身成长消化估值。退一步讲,即使存在高估,仅仅因为市场估值稍高一些是不太可能导致次贷危机和新冠熔断那种级别的暴跌的,要出现那种级别的硬着陆,必须要有像雷曼兄弟破产、疫情恐慌加剧这种超强的外力压下去才行。

再看美股和美债,美股市场的暴跌反而集中出现在大幅降息的阶段,比如2008年、又比如2020年2月-3月,因为这种降息意味着经济已经出了大问题,这种时候市场往往比较恐慌,考虑的只有避险,几乎不会去做估值对比。

就以2020年熔断期间美国股市为例,3月23日是那一**跌最绝望的时刻,当时标普500的市盈率跌到只有16.3倍,而十年期美债收益率在美联储超级宽松之后跌到只有0.76%(132倍),这样看国债根本没有半点性价比,但为什么当时市场还会跑出这种极端情况呢?因为在当时全球经济刚刚因为疫情而开始衰退,而且预期下一步会非常糟糕,所以资金的风险厌恶程度很高,都追求确定性高的回报,而美国国债就是典型的零风险资产,站在那个时候看:美债虽然收益率只有0.76%,但一定可以给你还本付息;但标普500的市盈率虽然当时只有16.3倍,但没人知道在未来一年会亏损到什么程度。这就是在经济糟糕的背景下,国债收益率再低也有人愿意买的原因。

但只要大方向一变,整个投资的逻辑也会全部发生改变。比如我预期未来一段时间经济会不错,上市公司业绩会大幅增长,那么国债哪怕比股票便宜,我还是会选择股票,因为它有成长性,而国债的派息是固定的。

得益于人类科学技术和生产力的不断发展,经济增长的时间段远远长过衰退期,所以巴菲特也不止一次地反复强调:长期看股票回报会比国债高。市场利率的上升说明经济存在过热的可能。

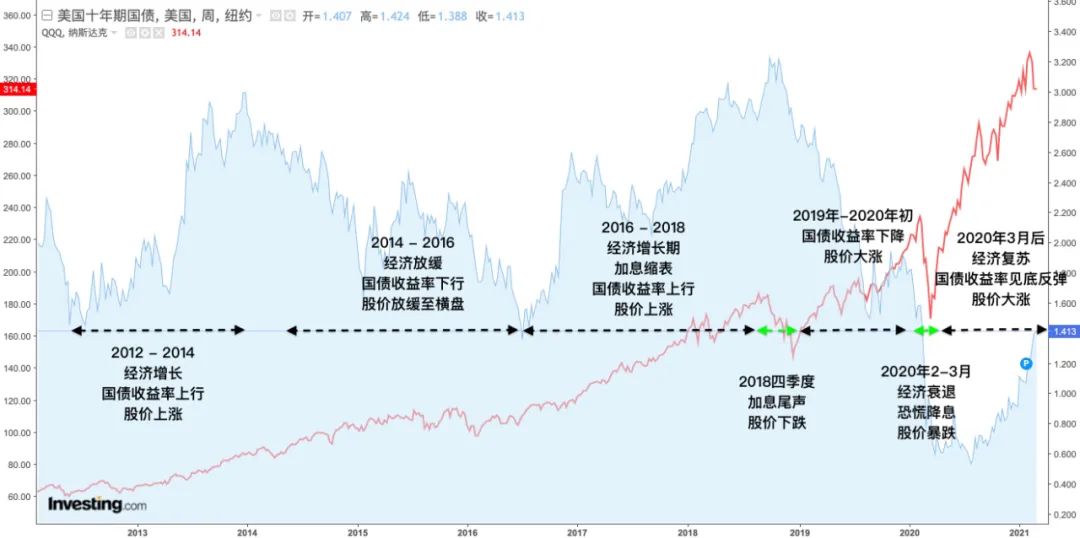

抛开立场,我们看一下市场的历史走势可以更好地看清有关美债收益率的一切,下面这张图展示的是十年期美债和纳斯达克100ETF(QQQ)的走势图(2012-2021),蓝色为十年期美债收益率(对应右轴),红色线是QQQ价格,对应左轴,标注是由我写上去的。

在图中,美债收益率和股市的反向关系并不多:

2012年至2014年美债收益率大幅上升,同期美股大幅上涨;

2014年到2016年,美债收益率下降,但美股开始失去动能;

到了2016-2018年,美国进入加息和缩表阶段,股市反而大幅上涨;

到了2018年四季度,加息周期进入尾声,股市出现下跌;

到了2019年,美债收益率下降,美股上涨,这也是过去近十年时间里唯一一段美债收益率下降导致美股上涨的明确周期;

2020年2-3月,由于新冠疫情爆发,市场恐慌,美联储紧急大幅降息,美债收益率也应声大降,但此时股市没有上涨,而是急跌。

由此可见,美债收益率并不能决定市场怎么走,金融市场也不存在某个单一的指标可以对市场做出命令。市场是一个复杂的系统,我们需要考察的东西实在太多了。

除了经济方向之外,我们要搞清楚因果关系,现在大宗商品价格上涨带来的通胀预期、以及其反馈到美债收益率上的数字,都表示现在经济在快速好转,美联储主席鲍威尔说2021年美国GDP可能会增长6%,想象一下,在美国这样一个21万亿美元体量的发达经济体一年增长6%是什么概念,在这种情况下让美股暴跌,难度又会有多大。我们回顾美股过去的走势,没有哪一次是因为利率刚开始上升而搞崩的,而且美联储的操作一直在进步,对市场的态度越来越暧昧。比如承诺2023年前不加息、比如新的区间通胀的计算方法,背后其实都是避免对市场带来太大刺激。

我认为我们不需要对市场的调整太担心,不需要对美债收益率上升太敏感,反而应该抓住下跌的机会买入优质资产。对于大多数普通投资者而言,一个常见的心态是:涨的时候怕接盘,跌的时候怕崩盘,回头又抱怨市场没有给自己机会。

但事实上,市场时刻都在给你机会,只看你如何把握而已。今天我们聊美债和美股的关系,对于中国那些优质核心资产也有一定借鉴。一家好公司、一个好资产,长期来看不会因为利率短期波动而产生实质性改变。以微软和茅台为例,这些护城河极深、成长确定性极强的公司,平均一年净利润增长25%,就意味着只要股价不涨,一年下来估值会打八折。对于优质资产来说,上涨不值得高兴,下跌才真值得高兴,因为这种机会没有太多。

关注我时间稍微长一点的朋友都知道,无论是中国市场还是美国市场,我都是一个乐观者和长线多军,并且一直知行合一看多做多。我对于2021年是乐观的,有别于2020年全球大水漫灌,2021年世界经济将迎来实实在在的强劲复苏,而且由于2020年的基数较小,2021年的增长会很强劲,中国经济增长可能近10%,美国经济增长也可能接近6%。在这样的背景下,无数优质企业也有望得到几年来最漂亮的财报,并且由这些业绩继续驱动股价上涨,因此我们应该把关注的重点放到最根本的业绩上来,拥抱那些估值合理、而且增长确定性强的好公司。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

看好美帝!