港股打新:百度集团-SW IPO分析+牛榜评级

开篇说下汽车之家,申请人数38100人,认购倍数10.71倍,一手中签率35%,申购100手稳中一手,甲尾获配1手,乙组人数260人,乙头获配25手,顶头槌3张,获配1554手;定价176.3港元,相较美股汽车之家折价10%,富途暗盘涨4.42%,辉立暗盘涨6.92%,耀才暗盘涨6.07%,晚上美股走低,溢价空间缩水,下周一不乐观。如暗盘8个点已经出掉的小伙伴恭喜呀!

百度集团今日已经开始招股,下面会根据百度公布的招股书进行简单分析和牛榜评级。

01

招股信息

02

公司简介

百度成立于2000年,最早起家于中文搜索引擎平台,经过多年的发展和探索,现在的定位是拥有强大互联网基础的领先AI公司。自2010年起一直投资AI以提升搜索及变现能力,并使用核心AI技术引擎「百度大脑」开发新AI业务。

根据报告:1. 截至2020年10月30日,集团拥有中国最多的AI专利数量以及AI专利申请数量;2. 截至2020年12月31日,按累计拉取请求计,百度的深度学习框架飞桨居中国深度学习框 架榜首,全球排名第二,仅次于Facebook Pytorch;3. 截至2020年12月31日,按开发者数目计,百度开放式AI平台拥有超过265万名开发者,是中国最大的开放式AI平台;及4.截至2020年12月31日,按开发者数目计,在百度云基础设施上运行的Baidu OSChina是中国最大的开源活动开发平台,全球排名第三(排在GitHub及GitLib之后)。

百度核心业务(不包括爱奇艺)由AI驱动,为其贡献超过70%的总收入,主要提供基于搜索、信息流及其他在线营销服务,以及来自AI新领域的产品及服务。并广泛使用AI技术开发创新营销服务(例如动态广告),为各搜索用户推荐最适合的营销客户产品。

03

财务信息

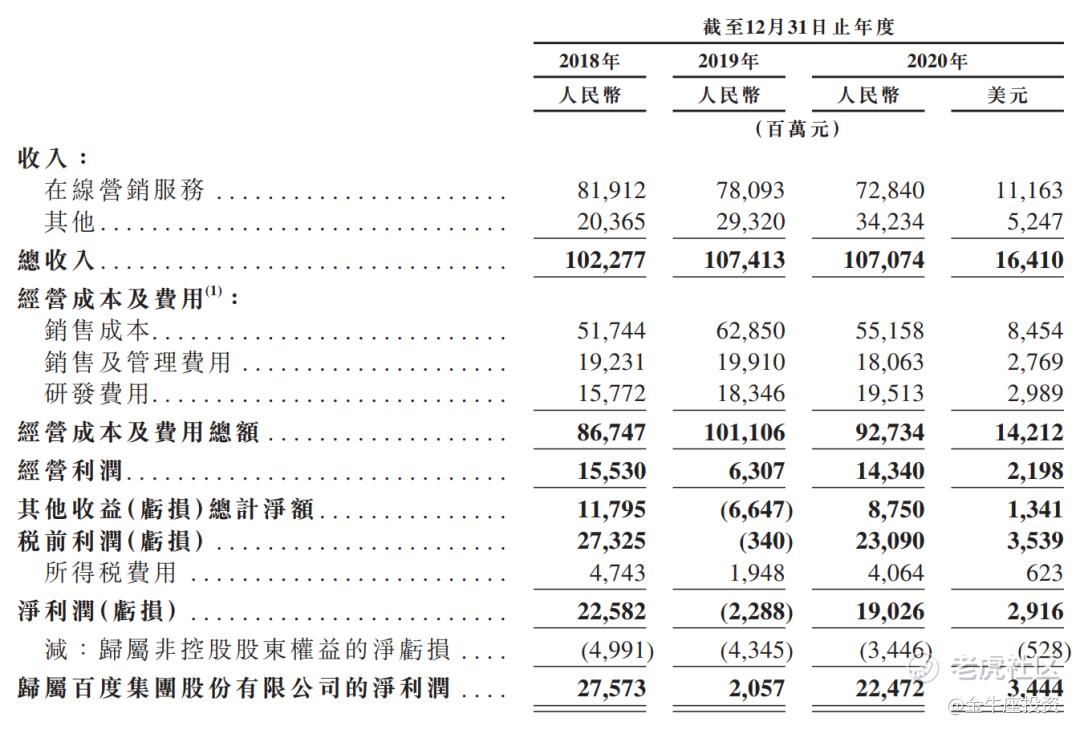

营收:2018 年 1022.77 亿人民币、2019 年1074.13 亿人民币、2020 年 1070.74 亿人民币;

毛利:2018 年 273.25 亿人民币、2019 年亏损3.4亿人民币、2020 年 230.9亿人民币;

净利:2018 年275.73 亿人民币、2019 年20.57亿人民币、2020 年 224.72亿人民币。

04

历史及估值情况

百度2005年8月5日,于纳斯达克上市,代码【BIDU】,上市15年半时间,美股股价已经涨了60多倍,曾经BAT里面的老大,最辉煌时一挑二对抗腾讯和阿里。

这次百度集团二次赴香港公开招股,根据美股面值1拆 8 股,每股招股价 295港元,溢价率13%左右,如最终按该发行价定价完成后总市值8201亿港元,

按2020年净利润来算,市盈率为30.72倍;现在只是招股价,最终定价取决于17日美股收盘价,22日暗盘有没肉吃,就看19日晚美股百度是否给力。

05

保荐人

百度集团-SW由美林&中信里昂&高盛联席保荐,美林做为稳价人,三个保荐人都是老牌机构,不用多讲,美林做为稳价人,之前还做过京东集团-SW二次上市的稳定人,中规中矩!

06

本行业表现

百度归属软件服务,该行业不用质疑,百度集团本身就是行业龙头,也就是美股已经上市,不然这种股,你那玩王者的手速不一定能抢到额度。

07

回拨机制及中签率

百度全球发售股数9500万股,每手股数50股,截至发稿,首日孖展 23.4倍,这有点猛了,是汽车之家给了勇气吗?看这情况超购奔100倍去了,甲乙组各114000手,预计9万-27万人参与,数据调整了下,之前估算最多比汽车之家多一倍的人数,现在看来要远远大于汽车之家的人数,估摸着要到18万这一档,甚至冲27万人去了,一手中签率20-30%,申购60手+稳一手。

08

综合点评

百度,好!二婚股,不好!冲?冲! 亏钱不哭?不哭!上。

注:纯打新套利者,建议放弃!有没肉完全对赌美股百度!

历史二次赴满数据:

牛榜评级:银牛(公司质地是真牛,二婚股待遇降)

09

本人策略

这孖展上得挻快,不知道有多少人是看汽车之家有肉才冲、又有多少人是为了信仰而冲?!反正不管了,控制成本,现金冲呀!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。