港股打新:智欣集团控股 简单分析+牛榜评级

今日港股又发行了一只新股《智欣集团控股》,近期打新市场挻无趣的,但就是这种无趣,拯救了咱们的资金。这段时间持股的广大股民们可以真不好受,资产至少缩水20%,而咱们打新党只是无聊而已!这么一对比幸福ing! 不炫耀,直接上新股分析和牛榜评级!

招股信息:

公司简介:

智欣集团成立于2007年4月,为中国福建省厦门市的混凝土建材制造商及供应商。主要产品大致分为预拌混凝土及预制混凝土构件。所有产品均于中国出售,主要集中在福建省。

根据报告,于2019年,集团的预拌混凝土的产量占厦门市市场份额约7.2%。于同年,集团以约1,034,000立方米的产量计于中国商品预拌混凝土市场占据约0.04%的市场份额。

截至2019年三个年度及截至2020年10月止十个月,国有企业客户是集团的主要收益来源,分别占总收益约59.8%、69.9%、67.2%及54.9%。

集团主要向建筑公司供应用于楼宇及建筑项目的产品。集团目前拥有及经营两间生产厂房,即预拌混凝土厂房及预制混凝土构件厂房,并于厦门市租赁一个生产车间即集美车间,预拌混凝土及预制混凝土构件的年总产能分别约为1,439,000立方米及约119,800立方米。

财务情况:

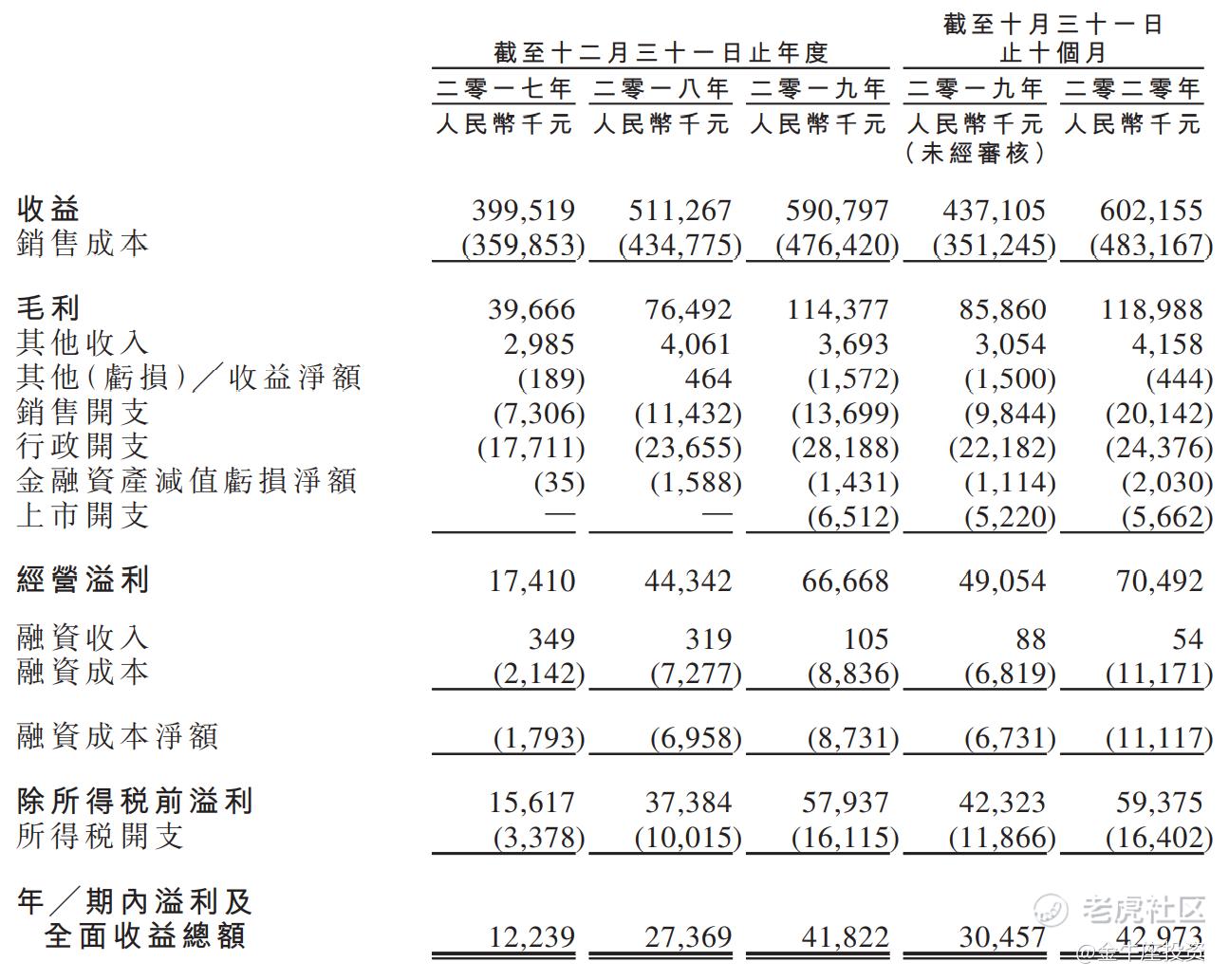

公司营收:2017年-2020年Q3季度分别为:3.99亿人民币、5.11亿人民币、5.9亿人民币以及6.02亿人民币。

毛利:3966.6万人民币、7649.2万人民币、1.14亿人民币、1.18亿人民币。

净利润:1223.9万人民币、2736.9万人民币、4182.2万人民币、4297.3万人民币。

一手中签率:

智欣集团控股全球发行1.87亿股,每手股数8000股,在不启动回拨的情况下甲乙各分1168手,预计1-3万人参与,一手中签率3%-5%之间,申购125手 + 稳中一手。

综合点评:

建筑行业小市值新股,引入两名基石特纳斯公司和王苗,占比26.1%,没有绿鞋,到时完全看庄怎么写剧本;IPO前投资者叶先生和黄先生分别代价1048.95万和349.65万持有智欣9.99%和3.33%的股权,每股成本0.19人民币(约0.209港元),较IPO发行价1.5元拆价86.07%,且无封售期限制;

再看同行业上市公司云南建投混凝土市盈率3.69倍,山水水泥市盈率2.66倍,就龙头海螺水泥市盈率才7.34倍,而智欣发行静态市盈率24.45倍,TTM-PE17.28倍,还是高,大家自行思量;另外一手入场费12120元?在不回拨的情况下,总共就1169手,这是搞事情的节奏,强行减少手数,正常这种股一手入场费2000-3000元,流通手数会多4-6倍,现在货弄少了这么多,更有利于做庄,同样也方便IPO前投资者出货,纯博弈。个人不参与,一手面值挻大的,输了可不是小面,再加之中签率偏低,没必要浪费时间成本。

牛榜评级:铜牛!

欢迎关注我的公众号『金牛座投资』,专注港股打新,可转债投资,让低风险投资为我们的财富增值!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。