中国财富版图上我在哪里?上升通道在哪里?

2020年6月左右的时候,我问过身边很多年轻人:假设现在有个财富测验或者调研,你最希望知道什么信息?我发现大家的诉求其实很简单——

1.想知道自己(家庭)处在中国财富版图上的什么位置,财富水平是高还是低。

2.想知道疫情中什么样的个体和家庭的财富比较安全,进而评估自己的抗风险能力。

3.想知道自己还可以做什么改进,上升的通道在哪里。

所以2020年9月份,我们和得到一起做了一个测验。42道题,从各个维度检测大家的财富水平、抗风险能力以及未来的财富增值潜力。两周之内,有2万多名得到用户参与。我对这个测验的定位是一个长期项目,希望能帮助一个普通人追踪自己的财富成长轨迹,审视自己做对的/做错的决策,去进行即时矫正,所以我们问得坦白,用户也答得坦白,数据质量极高。不谦虚地说,这可能是迄今为止样本量最大,数据可信度相对较高的中国家庭财富调研。

我们在测验数据的基础上,又翻阅了大量其他文献,基本勾勒出了一张中国普通家庭财富的版图(超级富豪和贫无立锥之地的不包含在内)。所以今天想跟你聊聊这个版图,看是否能帮助我们从中找到自己的位置,更好地做决策。

一、先说第一个问题,我在财富版图上的什么位置?

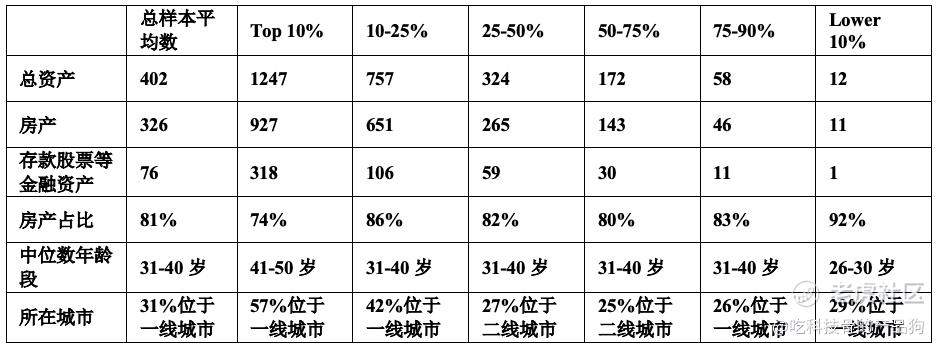

先说家庭总资产吧:

排在前10%的家庭的总资产(包括房产、存款、股票等投资品)是1200多万,其中房产平均900多万,金融资产300多万;排在10%—25%这个位置的人群的资产也不低,750万,房产和金融资产分别为650万和100万左右;排在25%—50%这个位置的人群的总资产是300多万,其中房产200多万,金融资产50万左右。详细数据见下表。

哪些人最关心财富问题呢?是30—40岁,35岁左右是高峰。这是个什么年龄阶段呢?上有老,下有小,容不得不拼,事业、财富、家庭分化的路径已经开始变得明显。而财富水平前10%的人口的年龄则集中在40—50岁之间。所以说,一个30来岁的年轻人如果没有进入前10%,不要紧,时间在你手里。

通过这些数据,我们得出了一条非常重要的信息,一句话:“位置决定命运。”

截至目前为止,普通中国家庭的财富水平可以用两个词概括,城市&房产。房产在家庭财富中的比重大约是70%~80%,而中国房产价值的差距主要就是城市差距,也就是我们前面文章里一再讲到的“城市分化”。所以一个家庭是否拥有住房,拥有哪个城市、哪个区域的住房,基本就决定了家庭财富的整体水平——说实话,这个问题我从2017年开始谈,年年讲,2019年又专门用10多讲内容讲了怎么选城选房,算得上“碎碎念”了,千言万语就是两个字——“上车”,上大城市的车,一等座上不了买二等座,站票也行。

那么教育在这里面扮演什么角色呢?就是择城和择业。对于普通人来说,学历是敲开大城市大门的最佳途径:一个特别明显的趋势就是,清北毕业生留在北上广深几个大城市的比例最高,接下来是“985”,然后是“211”,普通大学毕业生那真是特别难。好的职业对学历的要求同样高:硕士基本上是进入公务员体系、大学、医院的起步门槛;还有,金融业、互联网行业等财富(收入)水平偏高的行业,学历也是基本敲门砖。行业收入和行业平均学历基本就是个线性关系。

但是要记住,教育虽然是敲门砖,但是你没有敲对门,一样无法获得上升的路径。我们在样本里发现了一个特别惨的事实,一个“985”毕业生,假如回到了三线城市,那么他的财富水平马上比一线城市的同学下降39%,如果他没有买房,则比有房的同学下降75.7%。

另外要强调,上面我们讲的是总资产,这里面包含着负债,如果考虑真实财富水平,还是要将负债扣除。我们算了一下,包括房贷、车贷、消费贷、现金贷在内的所有负债,样本的平均负债率只有20%左右(美国是70%多),而且各线城市区别不大。

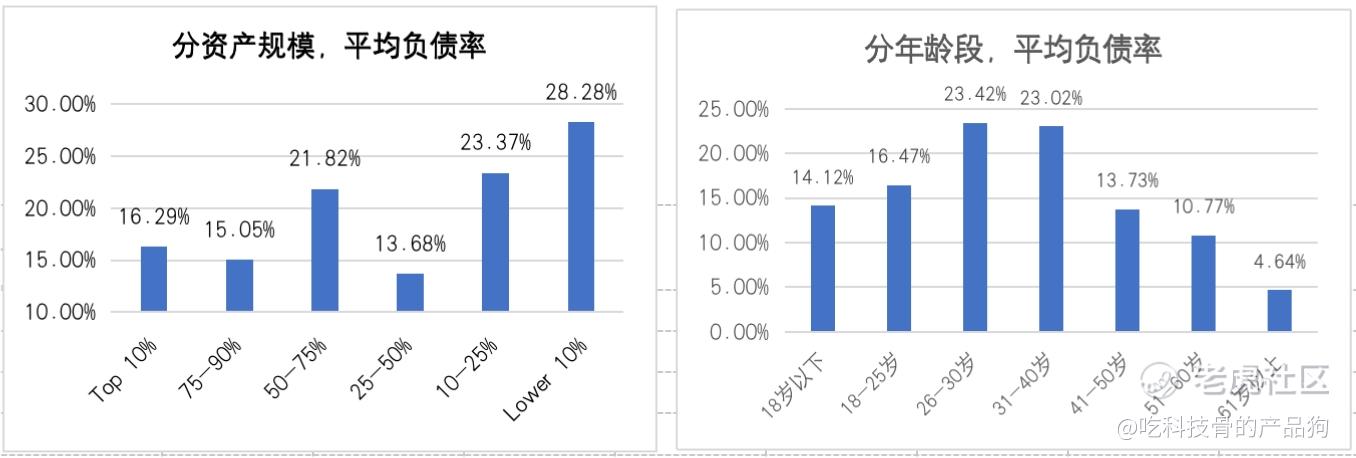

具体的负债情况我就不念了,同学们还是可以看图表,根据这些数字,每个人在考虑自己的年龄和负债率之后,可能会对自己的实际财富水平有更准确的估算。我在这稍微啰嗦一句,我觉得这张表对年轻人有个很重要的信息,就是“不要过度举债消费”。

从数据上看,截至目前为止,很明显的趋势是,财富水平越高的人,负债率越低。如果一个年轻人的负债中大多是高线城市的房贷,那还好,过几年随着贷款下降,房价上涨,他们的负债水平会快速下降。但是如果一个低收入没房的年轻人,贷款中还大量是消费贷甚至现金贷,那么只要碰到点什么风吹草动,都可能导致债务不堪重负——后面我们会讲到,低收入群体的收入抗风险能力也较低,比如2020年疫情中这个现象就很显著。

。

好,现在你大概能估算出自己在版图上的位置了。但是这还不够,金融学告诉我们,财富要考虑增长和安全两个维度。比如说,在2020年这样的冲击下,什么样的家庭的财富和收入会稳如磐石,甚至上升?

从收入稳定性角度,关键词是教育和城市;从财富增长性角度,关键词是资产和金融素养。

先说收入:

第一,疫情中,教育是收入的减震器。教育程度越高,疫情中收入的负向影响越小。金融行业、医疗行业、互联网行业、政府机关等知识密集型行业是疫情中最抗冲击的行业。

比如说,高中及以下学历人群的收入平均减少15%,31%的人反映失业或者收入大幅下降;硕博学历的受访者收入平均减少3%,名校毕业生的收入损失更小,“985”毕业生的收入损失是1.6%,“211”毕业生的收入损失是3.8%。即使在受冲击比较严重的制造业,疫情期间硕博学历从业者的收入平均增长6%,而高中技校等学历从业者的收入则下降10%。

第二,大城市是收入抗风险的磐石。

一线城市人口的收入损失只有4.4%,而三线城市人口的收入损失则是7.1%。当然这个差异也和教育、行业密切相关,大城市的平均教育程度更高,像互联网、金融行业、科研机构等人力资本密集型的行业也大多集中在高线城市。但是无论如何,城市选择不仅仅决定财富水平,也是抗风险的磐石,难怪疫情后大城市房价上涨势头更加强劲。

我们再看财富:

第一,是否拥有高线城市房产和金融资产是疫情中财富不降反升的决定性因素。

疫情冲击下一个特别显著的现象就是:高净值家庭和高收入人群的财富上涨。财富前10%的家庭因为拥有高线城市房产和买了股票基金,疫情中资产上涨超过40万,中等家庭也通过房产和股票基金投资受益,资产增加了12万元,而低资产家庭就几乎没有能从资产价格的上涨中受益。

如果分区域看,财富前10%的广州、深圳家庭,资产增值超过57万元;而中等财富的二线城市家庭,平均资产增值不超过15万元。疫情冲击之下,43%的低资产的家庭都动用了存款消费,而财富前10%的家庭中,56%的家庭更多地投资了基金和股票,更多地受益于投资回报的增长。

第二,是否具有较高金融素养(是否具备正确的金融知识和是否关注金融信息)是做对投资决策的重要变量。

说到资产,就要提到金融素养这个变量。 我们用一些题目测试了用户的金融知识,也调查了用户是否关注金融经济信息——很出乎我们的意料,这两个金融素养的因素对财富水平有相当大的影响。

金融素养好的人群,平均资产规模为500多万。金融素养差的人群,资产规模只有200万出头,相差了300万。2020年,这两个人群的投资收入一个提高了7%,一个下降了5%,相差了12%以上。即使控制学历、行业等各种因素后,这个因素仍然在投资回报上有显著作用。

一个非常有趣的事实是,在金融投资上,学历不等于金融素养。虽然我们前面反复提及教育水平能够帮助我们择城,提高劳动性收入,增加收入的抗冲击能力,但教育水平对于投资业绩的贡献率真的微乎其微。我们的样本中,在股票和基金投资上,硕博人群的投资业绩整体不如本科人群,博士人群业绩最差。我身边一个北大经济学博士,2019年因工作出色拿了100万的年终奖,在2020年股市上亏掉一半。所以关键还是在于金融素养。

三、向上通道在哪里?

最后,我们说大家最关心的问题:我的上升通道在哪里?在这,我给你总结了六条原则,希望能帮助你一步一步成为财富的朋友。

1.上中产的列车:没买房的,首先得买房。

没房产,就不是中产,就谈不上其他的投资和消费。房产,尤其是大城市的房产是财富分化过程中的安全资产。在有条件早上车的时候,尽可能早上车。一线城市,晚一年买房就意味着一两年白干。但是商住公寓需要谨慎,可能消费价值大于投资价值。

2.城市选择:尽量进入大城市。

一个人所在的城市,决定了他的生产效率、收入以及福祉。不论是企业还是个人,看似迥异的财富轨迹背后,都书写着清晰的城市选择之路。

a)能在大城市安身立命,就尽力争取。2020年初以来,全球大城市房价涨幅拔得头筹,又是一次大城市胜利的佐证。大城市具有强大的规模效应,体现在你在大城市更有机会与有经验的人一起学习,分工更精细,是创新的源泉。

b)如果不能,可以更仔细地捕捉中小城市的机会。受益于高铁、电商平台、短视频平台等线上、线下基础设施建设(比如离市中心近的地方,公共交通方便的地方,离教育和医疗资源更近的地方),很多的中小城市正在与大城市形成合作博弈的格局,享受到大城市规模外溢的好处。(2020版《钱从哪里来》的逻辑)

3.职业选择上别被“标准化”。

a)避开重复性、流程性的工作职位。有着固定步骤或程序的工作任务,例如流水线工人、银行柜员、行政岗位白领,很容易被数字化自动程序替代。

b)尽量选择技能型工作职位,磨炼自身创意型技能。创意型技能——“创造力、认知和分析能力、解决复杂问题的能力、社交能力”,不能被数字技术标准化,价值会更加凸显。在各大类职业中,管理、生命、物理和社会科学,建筑和工程,计算机和数学分析,教育、培训、法律、医疗保健职业医生和技师是创意性指数最高的职业大类。

c)技能型职业者,可以利用数字化工具,树立个人品牌,将自己的个人能力变现。例如,互联网平台看诊的医生,在互联网平台接单的美容师,在自媒体做科普的各行业专家,社区团购团长。

d)行业选择上的长期“风口”行业:与数字化革命直接相关的数字科技行业,万元美金社会带来的医疗、教育、美业等人力资本密集的服务消费行业。

4.终身学习,尤其是学习金融知识。

a)现在职业技能更新迭代的速度大大加快,传统工作岗位的定义与边界也都在变化,必须不停地更新自己的职业技能包。现在农民的工作从“面朝黄土背朝天”,变成了操作无人机、直播带货、利用人工智能“猪脸识别”养猪;越来越多的金融分析师们开始学习Python、R语言等编程语言和数据挖掘工具。大学里那点教学内容很多都是陈旧的,不跟着学真是会被淘汰。

b)金融素养和财富是真正高度相关的,而且金融资产是相对没有进入门槛的投资。但是学历(甚至是金融经济专业的学历)并不能保证投资决策的正确。

5.准确的自我认知,调整好投资心态。

a)普通投资者求稳避坑:尤其是上有老下有小的中年人,一定要“稳”字当头,不要跟随泡沫。安全资产、定投基金都可以。切记要躲开各种金融陷阱。

b)极端投资者可以随泡沫起舞。

-超级有钱的可以拿小比例资金随泡沫起舞,配置高风险资产。

-超级没钱的也可以搏一搏,适当配置高风险资产。

6.金融投资避坑,年轻人提高储蓄率。

a)避开各种形式的P2P,虽然国家已经取缔了大多数的P2P平台,但民间还有不少残留。

b)小心长租公寓租金贷:以前没有意识到长租公寓的影响面这么大,蛋壳爆雷是第一家,后续应该还会有很多。对于初入社会的年轻人,被租金贷坑掉两三万是非常大的损失。

c)小心小型银行高息存款:近期央行整顿的互联网存款、结构化存款、智能存款,尤其是东北地区的区域中小银行。超出存款保险制度50万以上的部分,本金可能有潜在风险。

d)小心衍生品等高风险投资品。

e)资管、信托、私募都有风险,需要仔细斟酌。

这就是这一讲特别放送的内容了。看完后你觉得启发最大的是哪点?是否准备做什么改变$腾讯控股(00700)$$阿里巴巴(BABA)$$特斯拉(TSLA)$$美团-W(03690)$$小米集团-W(01810)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- niubikele·2021-01-25统计的不科学啊,1亿4千万人资产900万以上,算算都觉得有毛病吧,样本量采集不够平均吧,要是1400万人我觉得还靠点谱点赞举报

- 蔡生天天·2021-12-14好点赞举报

- 蔡生天天·2021-12-12666点赞举报

- 纳普ETF永远坚守·2021-02-15666点赞举报

- 骑士20200504·2021-01-25多研究点赞举报

- 紫霞飞扬·2021-01-25666点赞举报