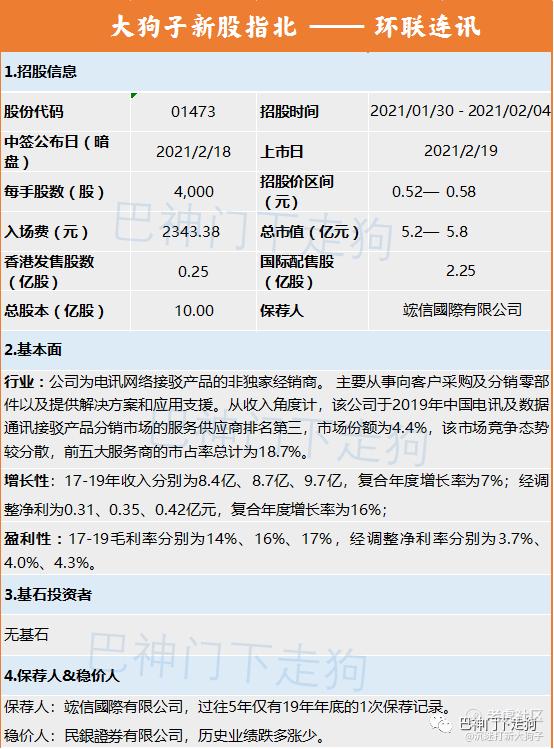

环联连讯:商业模式是硬伤【大狗子新股指北】

老规矩,先上结论:

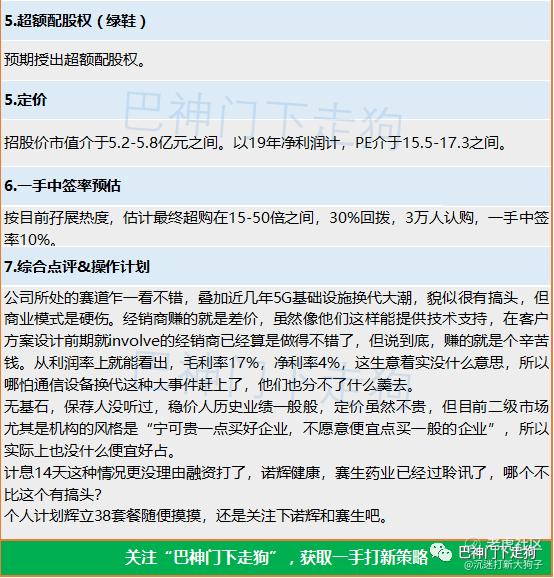

公司所处的赛道乍一看不错,叠加近几年5G基础设施换代大潮,貌似很有搞头,但商业模式是硬伤。经销商赚的就是差价,虽然像他们这样能提供技术支持,在客户方案设计前期就involve的经销商已经算是做得不错了,但说到底,赚的就是个辛苦钱。从利润率上就能看出,毛利率17%,净利率4%,这生意着实没什么意思,所以哪怕通信设备换代这种大事件赶上了,他们也分不了什么羹去。

无基石,保荐人没听过,稳价人历史业绩一般般,定价虽然不贵,但目前二级市场尤其是机构的风格是“宁可贵一点买好企业,不愿意便宜点买一般的企业”,所以实际上也没什么便宜好占。

计息14天这种情况更没理由融资打了,诺辉健康,赛生药业已经过聆讯了,哪个不比这个有搞头?

个人计划辉立38套餐随便摸摸,还是关注下诺辉和赛生吧。

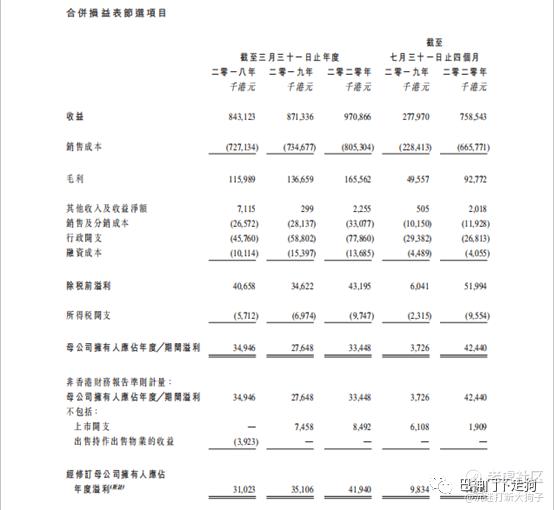

附:分析所用图表

注:本文仅为个人记录,不作为投资建议和参考,市场有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

2

举报

登录后可参与评论

这样撒