信安金融:潜在年度回报率仍为22%

概要

- 由于大多数行业和“好”公司的估值过高,因此在当今市场上很少有合适的投资机会。但是,仍然存在一些潜力。

- 信安金融集团就是其中之一。自从最初的投资以来,我已经产生了40%以上的回报,但是从估值的角度来看,该股票仍然具有潜在的回报。

- 信安金融集团有望大幅增长收益。即使按保守的假设,该公司也具有出色的上涨潜力。

- 我认为Principal Financial在这里仍然是“买入”,甚至比我上次发表有关该公司的时间11月还要好。

信安金融集团(PFG)$信安金融(PFG)$ 是我投资组合中的主要金融资产之一,仅占1%左右。我已经在很多篇文章中介绍了该公司并为该公司写过文章,最后一篇是2020年11月。尽管采用了**,该公司还是取得了不错的成绩,并且我仍然对自己在这项业务上的投资充满信心。

更重要的是,该公司的前景在2021年及以后仍然保持乐观。像其他金融公司一样,PFG通常以整体折价估值交易为基于公司收益增长的“合理”估值。

根据2020年的结果,让我们看看2021年的情景。

信安金融集团-公司最近怎么样?

就公司调整后的每股收益而言,2020年的业绩在20年第四季度约为1.48美元,略高于整体预期。

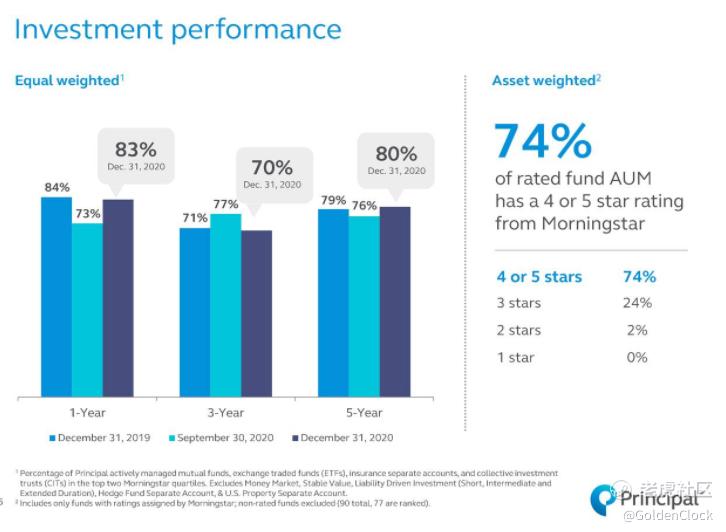

该公司还报告了一项回购计划的重启,本季度回购了价值7500万美元的股票,以及许多其他利好消息。该公司的资产管理规模达到新记录,现在为$ 807B,PFG报告的全年净现金流量为$ 14B。PFG的投资表现非常出色,该公司的资金仍然是该行业中最高的。尽管缺少收入目标,但在当前环境下,我认为公司的业绩还是不错的。

让我们谈谈**。我确定您现在已经厌倦了公司的影响,但是这需要进行审查,尤其是在进入新的一年的季度中。从公司整体来看,该公司对**的影响在税后4Q20约为1100万美元。该公司还因信贷漂移而在2020年全年产生2.35亿美元的资本影响。虽然很严重,但它比公司最初预期的影响要低很多,这至少使它有点积极。

由于该流行病,该公司继续更严格地管理其资本。该公司预计,每发生100,000个美国**死亡事件,其死亡率/发病率将继续对其组合产生约1000万美元的影响。政府的刺激实际上正在使公司的影响更加缓慢地实现,信贷流失将持续到2021年,并且预计会比2020年更高。

从业务部门的角度来看,影响范围包括辛苦取款,死亡率增加带来的更高收益,资产管理规模影响以及总体索赔影响。该公司希望参与者的提款能够恢复到大流行前的水平,并且随着经济的稳定,公司的销售也会恢复正常。总体而言,该公司预计死亡率的持续影响将使收益真正受益,其中最大的影响不是大流行,而是与利益相关的影响。低利率继续伤害PFG等公司。

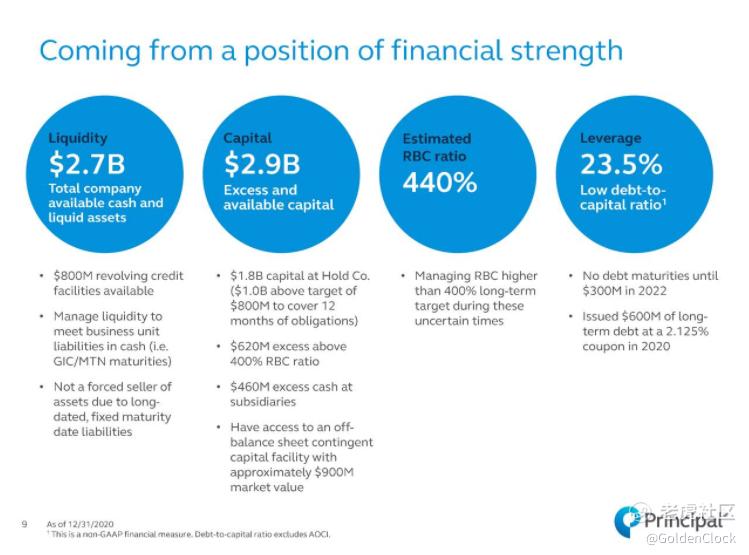

但是,最终,除了大流行影响之外,该公司拥有非常坚实的基本资本状况。

由于流动性处于当前状态,杠杆率非常低,没有即将到来的短期到期日,这说明为什么信安金融应该在这里“下跌”或者为什么公司的价值低于已经折价的历史价值对我来说微不足道。心神。

PFG仍然是专家级的资本配置者。2020年,该公司支付了超过6亿美元的股息,并以近3亿美元的价格回购了股票。该公司的EPS年度目标支出已超过40%,但公司的所有目标均保持在预定的目标。

从细分市场来看,公司大部分细分市场都表现良好。退休和收入解决方案('RIS')的收入在第四季度同比基本持平,与全球投资者('PGI')部门相同。个人生活表现为积极,而实际上只有信安国际部门的表现为负面,部分原因是巴西的通货膨胀。

公司的整合工作仍在进行中。整合的两个部分已经完成,大部分剩余部分在21年第二季度完成。从1H21开始,公司的收支协同效应将成为公司未来发展的一部分。这是推动收益共享发展的一部分,我们将在下一部分中看到。

有关公司运营和基础知识的更多详细信息,请参考我之前的基本文章。在这里,我们将进入本文的评估部分,这是本文的核心。

信安金融集团-估值是多少?

投资像信安金融集团(Principal Financial Group)这样的金融公司或我认为任何公司的核心一直是正确的估值考虑。特别是我最初的金融投资失败了,这是一回事,其中许多是斯堪的纳维亚银行。因此,我今天在这些职位上的利润比原先要少30-40%。

但是,一段时间以来,一些财务已经被吸引人了。尽管不再表现出大流行的估值,信安金融集团就是其中之一。

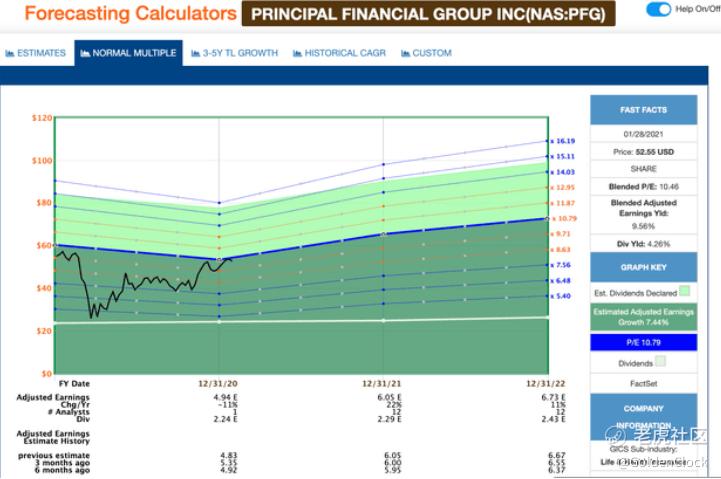

虽然目前被严重低估的机会肯定已经结束,但我们可以看看当前的论文,仍然发现具有吸引力的上行空间。在这种情况下,根据当前的收益估算,PFG的持续10.8XP / E比率可以为投资者带来22%或更高的年收益。即使在远期较低估值或在相同估值下较低收益的情况下,该论点仍然是正面的,即使是9.5倍,年度RoR仍为10-15%。该公司的市盈率可能会回落至7-8倍,而回报仍将是正数。

既有收益更高的金融公司,也有潜在收益更高(尽管风险更高)的金融公司,但很少有像PFG那样吸引人的两者结合。该公司的评级为A级,具有出色的股息安全性和40%左右的长期EPS支付比率目标,在我看来,这既不太高也不太低。以目前的估值,您的收益率接近10%。

坦白说吧。相比于保德信金融(PRU),$保德信金融(PRU)$ 主体没有相当良好的基本面,也不排序完全相同的上攻在回报率方面。但是,你们中的某些人(例如我)可能已经在PRU中拥有完整职位,从而导致您愿意接受其他选择。此外,随着本文撰写时PFG的发展趋势,上行空间可能会改变。以合理的折让估值计算,当前潜在的潜在RoR价差仅为1%左右-因此,即使公司的收益率可能较低,PFG跌破48美元/股也不会比PFG实际要高。

这就是我认为该公司具有吸引力的原因。当查看PFG时,我也会查看PRU;当查看PRU时,我也会查看PFG。尽管它们的运营有所不同,但它们在方式上也相似,并且投资具有相似的优势,收益和潜在回报。与许多具有这些特征的公司一样,我的选择是同时拥有它们-这些都是此类策略的绝佳候选人。

预测并不完美,但按教育部调整后的失误率达到10%时,效果还不错。大多数FactSet分析师的失误都刚好高于10%,即使调整后的失误发生在10年(以1年为基准)中约占18%,也仍然值得怀疑。

信安金融是保守派股息投资组合金融投资的绝佳目标。我对PFG的PT约为55美元/股,平均远期汇率为10.5XP / E,该公司目前的交易价格比该目标低近13%。

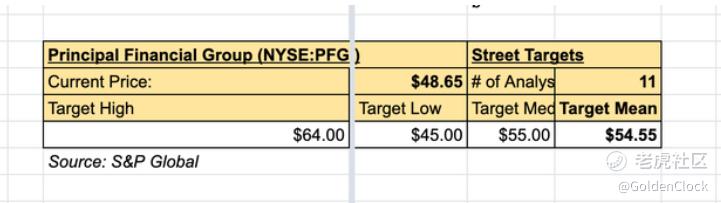

华尔街也为这些目标提供了依据。

根据这些分析师的平均值,当前股价正在接近目标低位徘徊。当然,还必须注意的是,目标价比7个月前低了约42美元/股,这说明了分析师如何改变对PFG的看法。

虽然我们不再能从这家公司获得5%的收益率,但是这笔特殊金融股票的4%收益率足以满足我对公司的兴趣。我愿意在这里购买更多产品,如果您发现风险/回报率具有吸引力,并同意我对公司的总体看法,我相信您也可以。

我认为该公司极有可能继续以其溢价折让或以上的价格进行交易,这意味着本文的论点和潜在回报都是积极的。

因此,我认为PFG为“买入”。

论文

我关于这家公司的最后一篇文章是在11月。我认为这是个跟进不足的股票,这是不公平的-而且,我喜欢写有关像这样的跟进不足的公司的文章。它使我有机会了解我认为的市场潜力。有时他们会在我期望的时间内按我的期望播放。有时他们玩得很早,很快就获得了极大的赞赏。有时由于股价疲软,它们需要更长的时间才能发挥作用。

无论如何,信安金融集团是绝对可靠的一种投资,我相信至少10-15分钟之内值得您全神贯注。这里的估值非常好。您有收益,有潜在的增长,拥有一家可靠的公司,即使通过大流行也证明了其运营模式,这种大流行本应对其造成的影响远大于最终的影响。

如果您查看PFG,则也应该查看PRU。在某一时间或另一时间,这些公司中的一个或两个将具有吸引力,通常一个比另一个更具吸引力。但是,它们都是我的QO系统中的二等公司,都具有A级评级,它们都有安全的股息,而且都拥有出色的股息历史。

因此,总的来说,它们是非常坚实的业务。这篇文章是关于PFG的-根据当前趋势,我想说PFG是被低估的“买入”价格的13%,到2022年潜在的年度上涨空间约为22%。

感谢您的阅读。[得意]

附加披露:虽然本文听起来像是财务建议,但请注意,作者不是CFA或以任何方式获得财务建议的许可。它可能是这样构成的,但不是财务建议。要求并期望投资者在进行任何投资之前进行自己的尽职调查和研究。[龇牙]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。