港股打新:环联连讯 IPO分析+牛榜评级

经历了快手疯狂的抢额大战,终于在周五宣告一段落,本想着偷偷懒,休息两天,好久没刷抖音快手了,这次快手上市,准备疯狂的刷它两天,贡献点流量和日活时长,好让快手能多涨一些,毕竟做为快手潜在的股东,要有这个觉醒。可早上一醒来,冷不丁冒出《环联连讯》这货,那就按规矩,带大家看看这到底是怎样的一样公司。

01

招股信息

02

公司简介

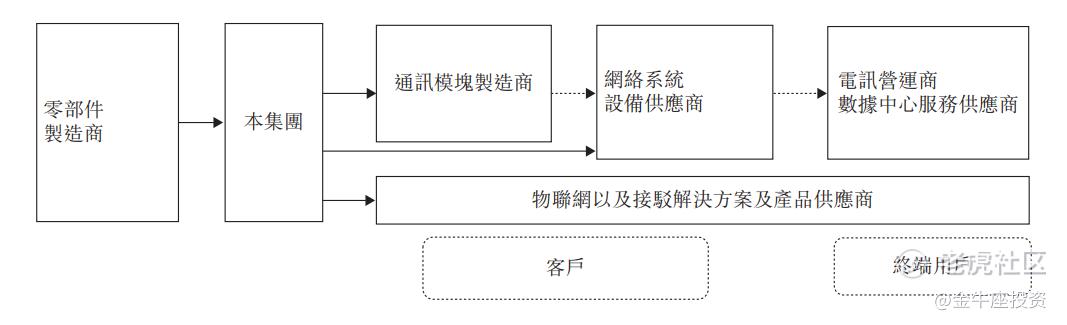

环联连讯成立于 1990 年,至今已有 30 年的营运历史,公司为接驳产品的非独家经销商,接驳产品是用电子或光电 、感应器及网络接驳软件构建而成的装置,其作用是能够传送及接收信息或数据。公司的客户主要包括中国通信模块制造商、网络系统设备供应商、物联网及接驳解决方案及产品供应商以及其它经销商。主要从事采购及分销零部件以及提供解决方案及应用支持(包括识别客户规格、技术设计、多功能集成以及在整个设计及生产周期中为客户提供技术分析及支持)。。根据弗若斯特沙利文报告,就收益而言,于 2019 年中国电讯及数据通讯接驳产品分销市场的服务供应商排名第三,市场份额为约 4.4%。

公司在电讯及数据通讯接驳行业价值链中的地位如下所示:

03

财务信息

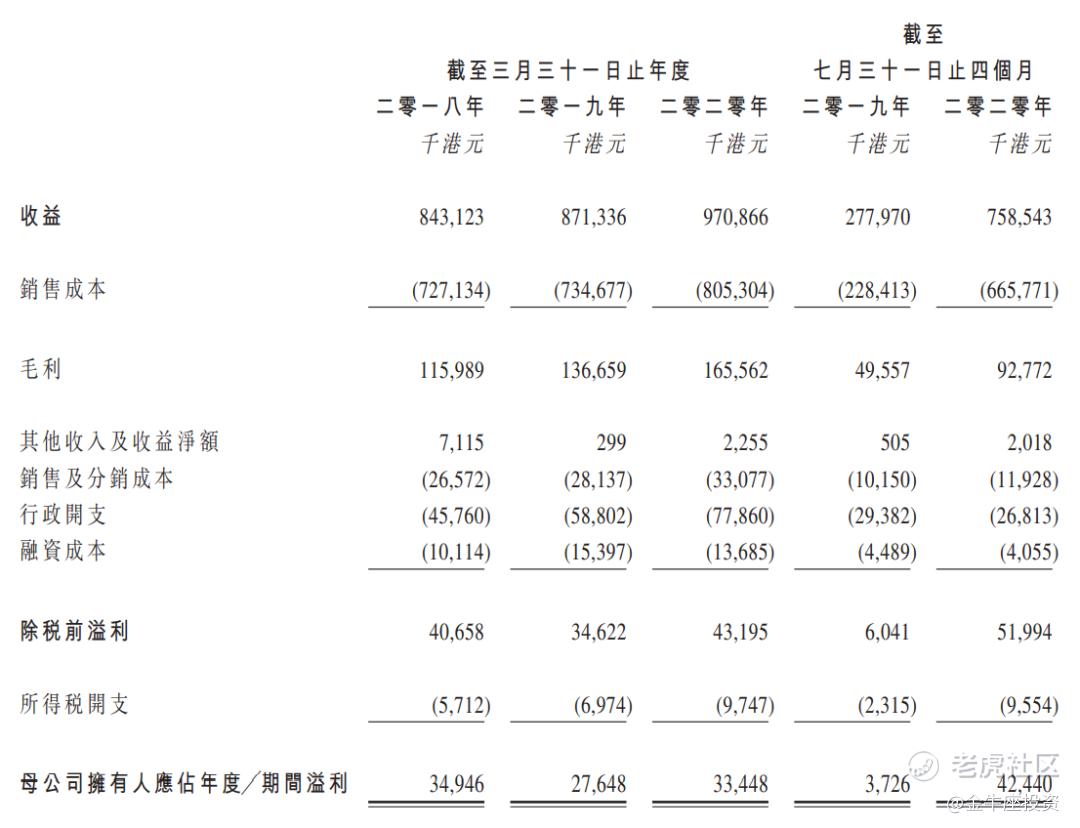

营收:2018 年 8.3 亿港币、2019 年 8.71 亿港币、2020 年 9.7 亿港币;

毛利:2018 年亏 1.15 亿港币、2019 年 1.36 亿港币,2020 年 1.65 亿港币;

净利:2018 年 3494.6 万港币、2019 年 2764.8 万港币、2020 年 3344.8 万港币。

04

历史及估值情况

环联连讯其先后于2019年7月3日、2020年1月8日、2020年7月10日、2021年1月14日四次递表。历时一年半终于成功于2021年1月28日通过联讯,并于今日 1 月 30 日在香港主板 IPO 公开招股,其决心和勇气可嘉。

公司公开发行完成后,法定股本为 10 亿股,每股定价 0.52-0.58 元,即发行完成后总市值 5.2 亿-5.8 亿港元,按 2020 年净利来算,静态 PE 为 15.55-17.34 倍。

05

保荐人

环联连讯由竤信国际独家保荐,该保荐人历史项目较少,没有什么参考性,不过这种机构往往会做妖。要么不开张,开张吃三年!

06

本行业表现

公司属于电讯行业,这个行业最近几年都没有上市标,最早的还是 2018 年的港亚控股、中国铁塔。这个行业已经变成基础设施,传统行业,没有太大的想象空间。

07

回拨机制及中签率

环联连讯全球发售股数 25000 万股,每手股数 4000 股,截至发稿,未足额,这种小市值股,在资金都被快手和另外两只医药股吸走的情况下,肯定会冷门,不启动回拨,甲乙组各3125手,预计8000-20000人参与,一手中签率8-25%,申购15手稳一手。

08

综合点评

环联连讯属于接驳产品非独家经销商,于 2019 年收益而言,在行业排名第三,市场份额 4.4%,没有太大竞争优势,从财报上可以看出,销售成本变高,毛利低,净利被压缩,再看公司流动资产净值表,应收款项明显大于应付款项,说明公司在经营过程中话语权较弱,并且资产负债率高,公司基本面并不理想,不具投资价值;小市值股,目前并不受港资青睐,情绪面只能博冷,这种票就是看庄家脸色吃饭,喜欢博冷的小伙伴,可以小赌怡情,本人就不参与了!

牛榜评级:铜牛

欢迎关注我的公众号『金牛座投资』,专注港股打新,可转债投资,让低风险投资为我们的财富增值!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。