三个问题了解快手

- 快手是家什么样的公司?

- 快手和抖音有什么区别?

- 快手的成长逻辑怎么样?

2020年11月第一次递交招股书,2021年1月底就可能开启招股,在网传近千亿美元估值公司汇总,$快手科技(临时)(90022)$ 的上市效率不可谓不高。对这样一个庞然大物来说,上市是行业性的转变。毕竟,多少公司挤破脑袋蹭“短视频”热度,如今本尊到场了。

第一个问题:快手是一家什么样的公司?

2011年就推出GIF动图制作工具的快手,算是最早有短视频基因的。在那个时代,大部分移动网络用户正刚刚开始享受3G的福利,新兴的动态图片内容一出现就获得好评,初始的100万用户唾手可得。

快手正式推出短视频平台是2013年,4G的牌照刚刚颁发,自此,互联网的基础设备慢慢从PC转移到手机,移动互联网时代到来。作为工具型产品,快手在很长的时间里都是短视频的霸主。

2017年,用户突破1000万,而后飞速增长;2018年快手日活跃用户就突破了1亿。

短视频兴起并非两家,之所以在群雄争霸后形成“抖音+快手”双雄争霸的局面,是因为他们都掌握了被用户广泛接受的核心算法。

不过,与抖音多重累积加权、支持头部流量不同,快手的算法更“阳光普照”,因此在内容分发上更能照顾下沉市场,果不其然这些活跃在三线城市的新晋“网红”们成为其最重要的增长点。

尽管这些“接地气”的内容让很多用户对快手贴上了“low、土”的标签,但就跟拼多多的出其不意一样,快手也出其不意地将内容价值挖掘至最大、累积了与抖音不尽相同的私域流量。

何为私域流量?就是能完全在自己小圈子里运营的流量。但对短视频企业来说,重要的问题是如何变现这些流量?

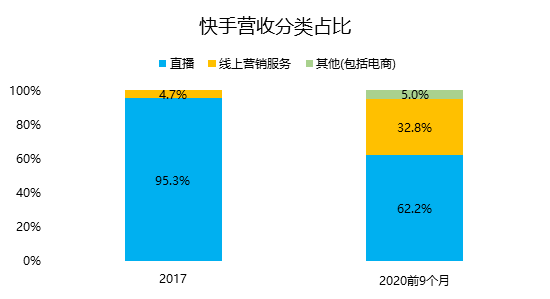

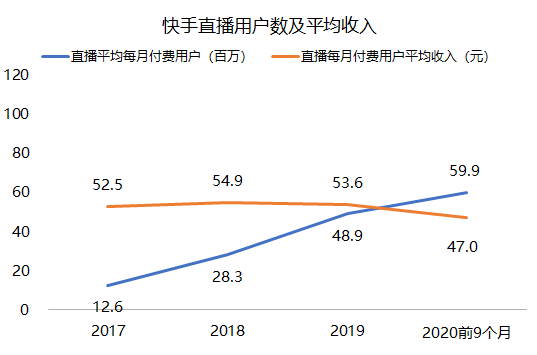

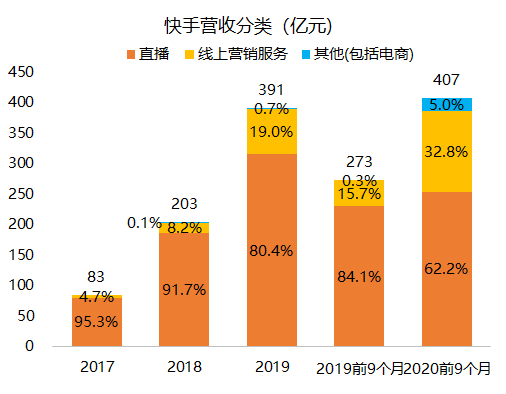

2016年,直播行业蒸蒸日上,快手选择加入竞争。很快从映客、YY等主要的直播平台上抢来了流量。通过直播,快手累积起了内容社群;通过打赏,快手获得了海量的流水。招股书显示,2017年来自直播的收入占整体收入的95.3%。

不过,礼物打赏变现终究是“快消品”,货币化的核心优势并不掌握在自己手中。因此,依靠公有流量的广告和电商收入便是更重要的战场。

2018年开始,营销广告和电商业务的收入占比在不断增大,至2020年前9个月,直播占比下降至62.2%。

这样的变化显然是结构性的。

其一、前车之鉴有如$映客(03700)$ 、$欢聚集团(YY)$ ,在直播平台红利耗尽之后就迅速下滑,赖以为生的内容创作者和粉丝进行迁徙;其二、“逆袭”楷模有如$拼多多(PDD)$ ,以“三线”为基础“包围城市”,强调需求而获得市场。

快手眼疾手快,通过激进的营销策略撕掉标签,包括大量邀请明星入驻、赞助节目和活动、举办晚会,甚至拿到了周杰伦直播的“一血”。

时至今日,快手逐渐抖音形成了“全领域短视频+直播+电商”的一体化生态平台,垂直领域上开始趋同。

第二个问题:快手和抖音有什么区别?

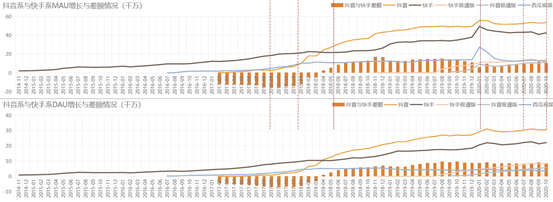

作为亿级别DAU(日活跃用户)的短视频公司,抖音和快手经常被拿来对比,竞争之外,也要将行业的增长红利迅速装进自己口袋。

抖音和快手的最大区别是什么?

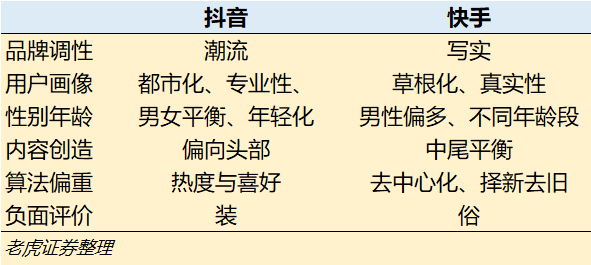

第一、品牌调性很重要。

快手养社区,抖音掀潮流。抖音在2018年更换的品牌口号是“记录美好生活”,所有的生活在关键词“美好”的渲染下,就成了一种趋势;快手曾经的口号是“记录世界记录你”,在2020年换成了“拥抱每一种生活”,无论哪个都是强调真。这就是两者的品牌核心。

生活中,两者都不可或缺,用到商业上,自然就有了区别。

抖音的“趋势”更需要有较为专业的KOL来带领,因此它偏向支持MCN机构背书的KOL,也更重视内容消费、强调内容喜好;快手则主动降低创作门槛,内容更大众化,进而搭建了“真实生活平台”,更需要社区化的运营。

从数据上来说,陌生用户打开抖音,系统推荐一系列内容的点赞中位数在100万左右;而在快手这个数字在1万到50万区间,甚至会出现1万以下,但很难找到过10万的视频。专业性较强领域的内容创作者更容易在抖音获得粉丝和点赞,虽然受众不同,大小有别,但方便将用户进行垂直领域的归类,精准推送,更重要的是, 短时间内获得更高热度的视频会加速获得资源,成为更大的热点,更或的KOL,所谓强者更强;在快手,头部用户反而容易触及天花板,平台更重视草根用户的展示自我,对用户发布内容的时间反而更看重。

从产品上来说,抖音的“上划”翻页、无缝衔接的交互设计更具有“成瘾性”。快手的同城、发现和关注界面均采取双列点选模式,但是2020年9月之后的改变中,将“精选”一栏也改成了与抖音相同的沉浸式滑动。

第二、清楚自己的品牌调性更重要。

活跃用户方面,抖音在2018年开始超越快手,并一直保持着距离。内容平台需要同时拥有创作和传播的环境,新鲜有趣又要与用户锲合。不过,从流量的角度上来看,抖音的公有流量优势明显,明星效应强;而快手则有更多的私有流量,容易形成小圈子的社群。

前者,在广告和品牌电商的变现能力更强,而后者,直播和直播电商的变现上更显优势。

两者虽然在短视频上的流量差别,与公司的前身息息相关。

抖音背靠今日头条,媒体的流量运营几乎都是公有,变现来源也会更多的依靠广告。抖音虽然没有公布过收入构成,但此前市场消息称,2019年字节全年营收约1400亿元,其中广告收入约1200亿元,抖音肯定不例外。而这些广告的大头又来自于品牌,因此品牌电商在抖音电商推广中占据重要份额。

而快手是工具性动图社区,一开始就注重圈子的运营,再加上草根文化中对“卖吆喝”的社群文化极其重视,在运营思路上对私域流量上的保护,构建了基于信任关系的社区氛围,形成了以直播为主的收入结构。更重要的是,私域流量中的信任关系也决定了带货能力,因此在直播带货中更显优势。

但由于两者均不是主打电商的平台,因此电商业务都不能用成熟来形容。经过这两年的发展,本两个平台在电商上的运营方式也越来越接近,未来在共有流量和私有流量上的变现,很有可能会形成一种新的平衡。

第三个问题:快手的成长逻辑怎么样?

先上市的一方先交作业,快手就是那个先交作业的。

从招股书来看,快手的业绩表现和大部分投资者的认知是吻合的,不过难点是未来的增长逻辑,这就得细品招股书了。

首先,收入结构在发生改变。

直播收入在2017年分别为79.49亿元、186.15亿元、314.42亿元,复合增长98.88%;广告业务营收分别为3.91亿元、16.65亿元、74.19亿元,复合增速335.60%;包含电商和游戏的其他业务在2018年才记录0.2亿元营收,2019年为2.59亿元。

但是到2020年前9个月,直播收入253.1亿元,同比增速仅10.4%,广告业务营收133.4亿元,同比增速212.7%,其他业务直接飙升24倍至20.2亿元。

很明显,私域流量的直播变现能力可能更早进入瓶颈,电商业务必须接过这一棒。而广告业务在行业回春的环境下也开始展示出公有流量的变现能力。

然而,这一切与成本息息相关。

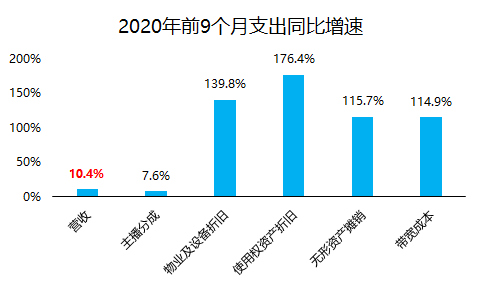

营收成本方面,直播、广告、电商和游戏带来的负担大相径庭。直播的主播分成会吃掉大部分收入,因此快手2017年的整体毛利率31.3%就代表了与主播分成后的水准,2019年直播占比下降至85%,毛利率上升至36.1%,也是收益于广告电商业务。

然而,2020年前9个月在直播占比大幅下降20多个点的同时,毛利润仅微升至37.1%,显然不合常理。

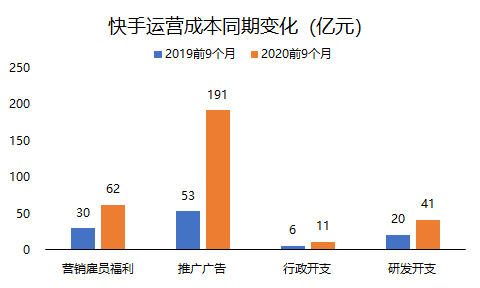

其中主播分成的增速与营收基本一致,而更多的支出则来自于带宽成本和设备折旧。这么多的折旧从哪来?

2020年6月6日,快手在内蒙古乌兰察布投资了高达百亿的智能云大数据中心,为了应对超过3亿日活的数据处理。这可能是有志于成为互联网头部公司的必然条件之一。

内容公司极需要数据中心,因为短视频是非常消耗资源的。如果快手不建,未来将花费大量成本去购买云计算服务。而自建的话,独立的云计算业务不仅支持内容,还可以支持其他业务,比如电商和游戏。

比较快手的两版招股书可得,2020年Q3的网络数据中心折旧费用增加了4亿元左右,那以1年12亿元的速度,这百亿的基建投资可能要连续折旧10年。

换句话说,未来10年拿PE来估值快手都是不合适的。

在其他运营支出方面,人员成本和研发支出都可以被理解,唯独成倍增长的市场营销开支可能成为成长的绊脚石。2020年前9个月的营销开支足足增长了261%。

一方面,快手要从“外围杀入城市”。通过赞助晚会(2020年春晚红包)、邀请明星(周杰伦首秀)都是快手战略型转变的必然支出。但另一方面,直接烧钱买用户就未必是长远之计。看视频领补贴这种方式有趣头条的前车之鉴,换来用户可能也未必有效。要真正做到拼多多那样的壁垒,还是要改善自身的商业生态。

激进的市场策略造成了2020年的大额亏损,而改变运营策略又有可能改变商业生态,这是摆在快手面前的重要选择。

但无论怎么选,快手的增长方向是明确的:

第一、内容直播做成高质量社区,维护私有流量。由于直播风口已弱,就不要指望它高增长;

第二、在“潮流”推送与“真实”呈现的算法间寻找平衡,增强广告效率。快手与抖音在头部品牌商间形成曝光平衡是可以实现的,在平衡之前都有可能一直获得高增长;

第三、直播电商与内容深度结合,继续加快电商化的转化。快手电商整体风格接近拼多多,当然在更多品牌入驻之后也更有向上发展的可能。

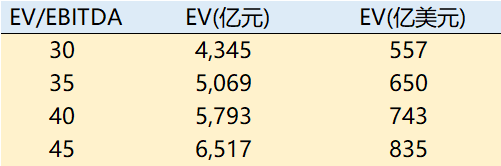

把握上三点,快手商业生态至少就很完整。过考虑到MAU等运营数据很容易出现水分、前期的折旧摊销费用较高,快手最适合的估值方式其实是EV/EVITDA,即企业价值与息税摊销前利润之比。

我们设想一个良好的场景:快手形成完整商业生态、有着和腾讯一样互联网头部企业的稳定模式,并在2022年它恢复正常的运营效率,EBITDA利润率恢复至此前15%的水平,那快手的EBITDA 将达到145亿元。

目前,港股市场头部互联网公司的估值都较高,以腾讯马首是瞻,当前EV/EBITDA要达到43倍, 2022年的预期EBITDA也将近25倍。

以30-45倍来算,2022年快手的企业价值预计在557-835亿美元。由于快手并没有大量债务,企业价值可以近似当做市值。

这高至800亿美元依然是在追求利润率的前提下2022年的估值,对于一家成长性较强的公司来说,更重要的并非提高利润率。移动互联网时代本就瞬息万变,行业趋势变化节奏加快,快手做成一个电商平台也不足为奇,那它的对标公司可能就变成拼多多。

当然,作为投资者,千万不要将公司估值和参加新股博弈等同,前者的重点是公司基本面,而后者的重点是市场情绪。

眼下,南下资金大举进攻,沉寂了多年的香港市场似乎提早迎来了春天。原本就两级分化的市场很有可能变本加厉,资金对头部企业的热衷可以用“痴狂”来形容,快手自然是在这个时候坐享其成。对快手打新来说,很有可能只是和上市公司在博弈最后一杯美羹的分享。

当然市场不会永远火热,快手的未来还是掌握在自己手里。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[强] [强]

[强]

[微笑]

[思考] [思考]

[微笑]

[思考]

[思考] [思考]

[思考]

[微笑]

[强] [强]