英特尔Q4:碾压预期的财务数据,比新CEO更快起作用

目睹了半导体公司近期强势财报后,对英特尔也是期待满满。夹杂着换帅预期,以及诸多挑战,除了黑客之外,英特尔这份Q4财报多是惊喜。接下来就看新帅的表演了。

碾压预期式财务数据:

Q4财报数据来看,呈现碾压预期的态势,也扭转英特尔Q2Q3发财报跌10个点的惯例,具体来看:

a 公司营收和EPS均超过最高预估。

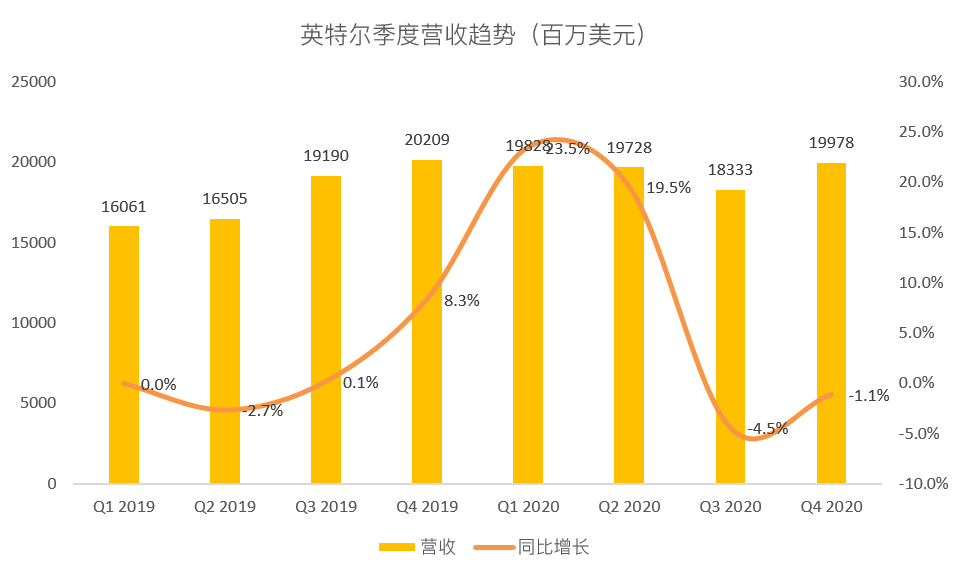

营收200亿美元,同比增长-1%,估计为175亿美元(彭博市场共识)

数据中心业务部营收61亿美元,同比增长-15%,估计为53.7亿美元

物联网营收7.77亿美元,估计为6.344亿美元

Mobileye营收3.33亿美元,预计为2.498亿美元

调整后每股收益1.52美元,估计为 1.11美元(范围$ 1.09至$ 1.18)

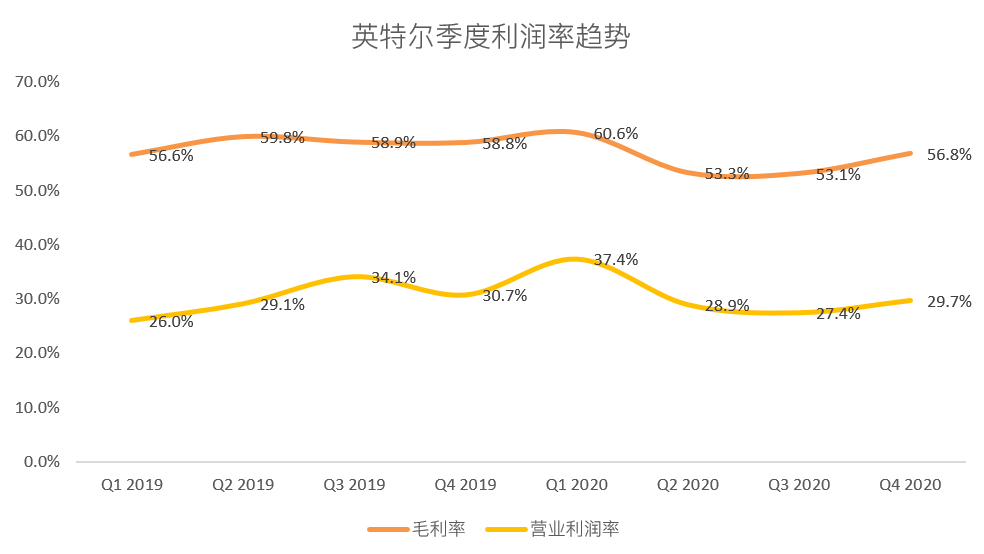

调整后毛利率58.4%,估计为54.9%

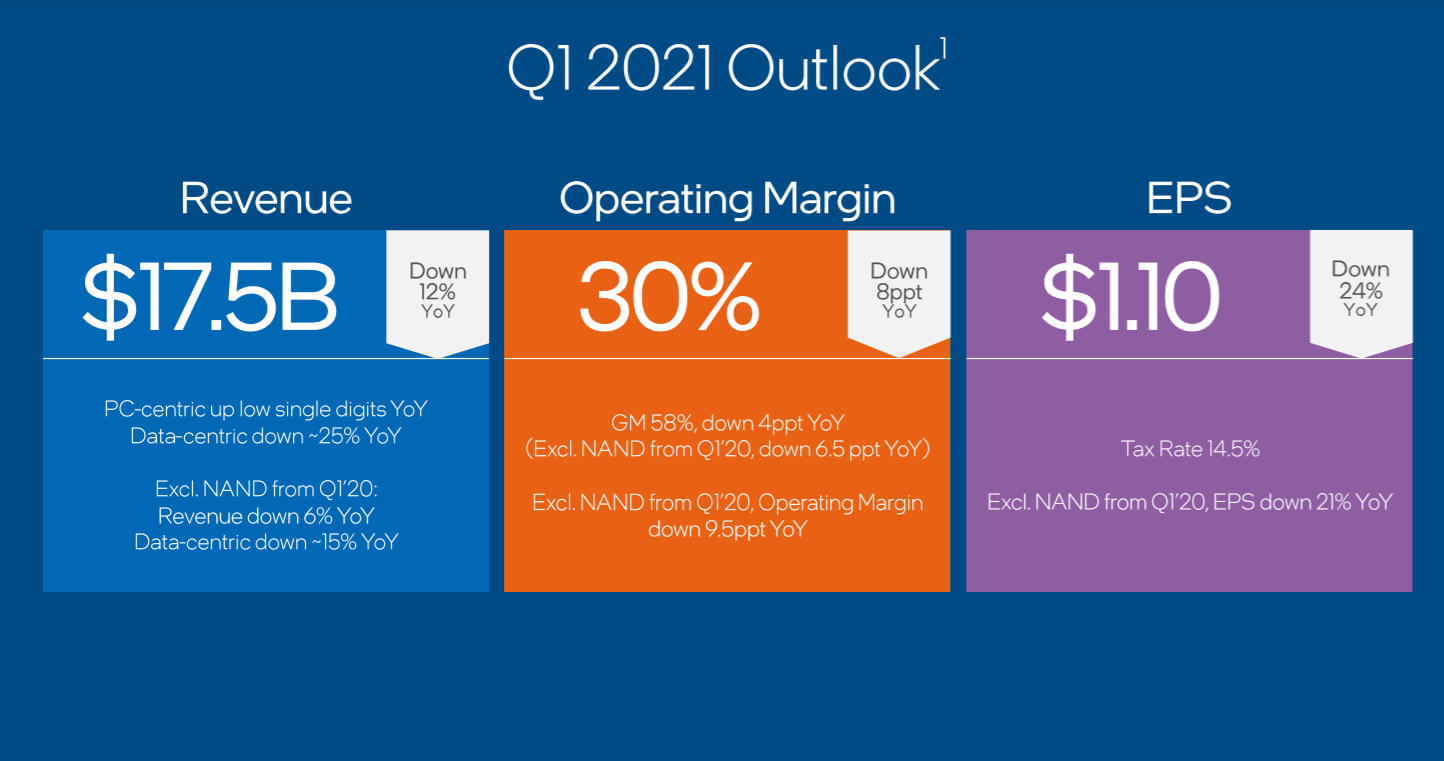

b 一季度指引远超预期。

英特尔预计2021年第一季度营收约为186亿美元,Non-GAAP下的营收约为175亿美元,均高于分析师预期的161.8亿美元。公司预计一季度EPS约为每股收益1.03美元,Non-GAAP EPS为1.10美元。

c 年度股息提高至每股1.39美元。

公司董事会宣布将现金股息提高5%,达到每股1.39美元;按季度普通股每股派发0.3475美元的股息,股息将于3月1日支付给2月7日之前登记在册的股东。

分业务来看:

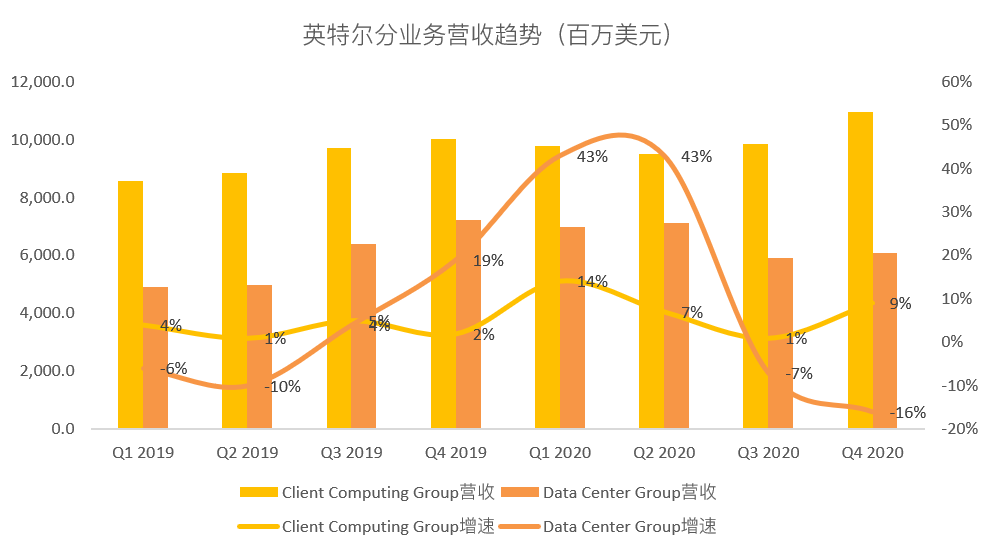

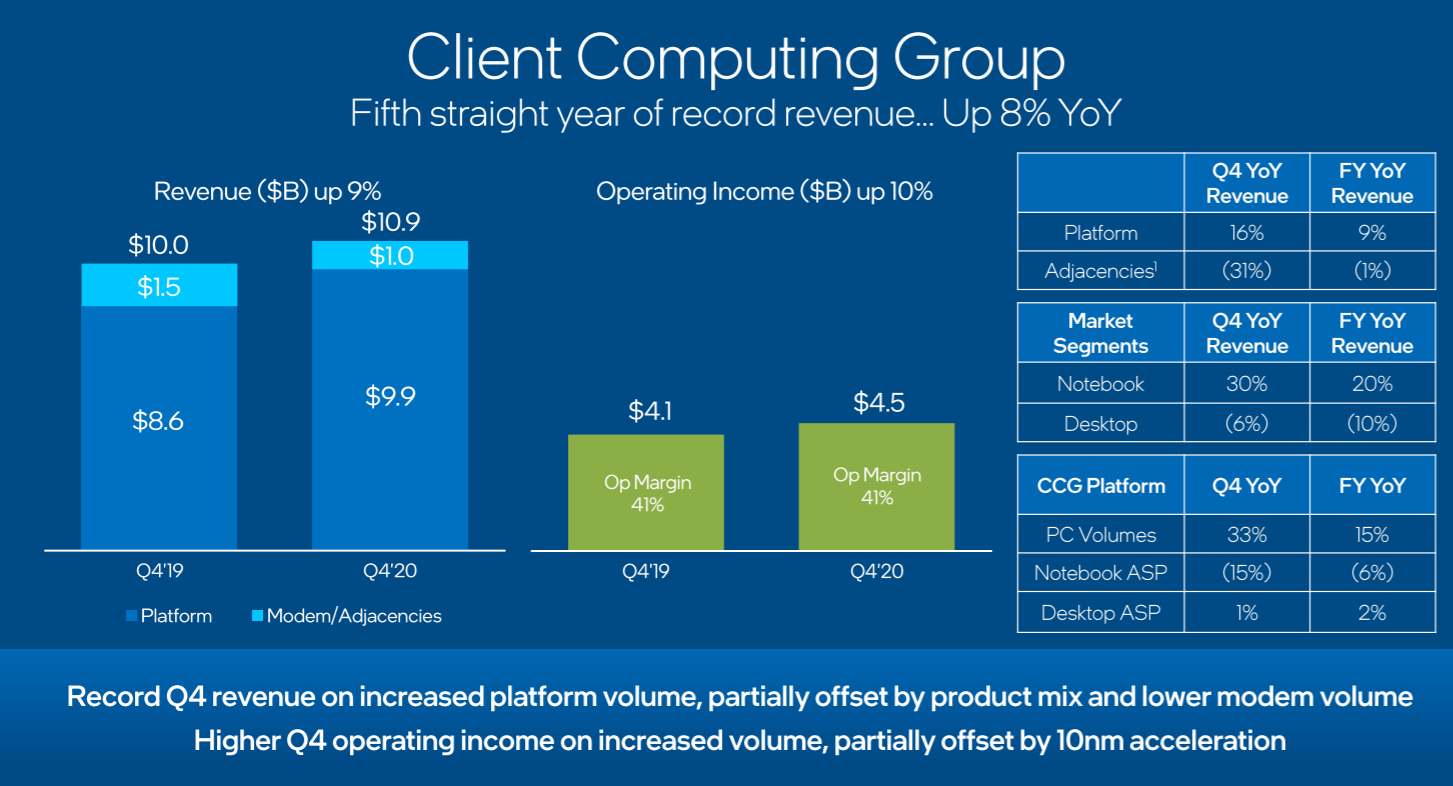

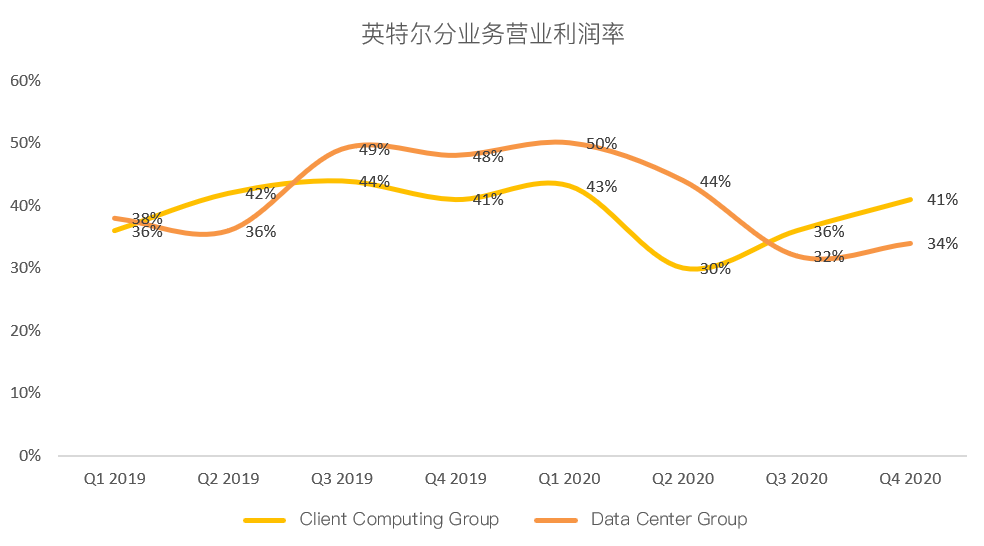

包括个人电脑芯片在内的英特尔客户端计算事业部(CCG)四季度营收109亿美元,同比增长9%,环比增长近11%。2020全年营收401亿美元,同比增长8%并创史高。

公司表示,以个人电脑为中心的收入创新高,直接推动四季度总营收大幅超越此前官方指引,其中,在笔记本电脑销量创新高的带动下,PC销量同比跳涨33%。分析指出,英特尔显著受益于新冠疫情下的居家工作和远程上课需求。

专注为云计算和服务器制造商提供芯片的数据中心业务部(DCG)四季度营收61亿美元,环比涨3.3%,同比下跌16%,2019年同期曾创史高。2020全年营收261亿美元,同比增长11%至史高。不过,该部门营收去年二季度曾同比增43%至71.2亿美元,一季度同比增42.7%至69.9亿美元。

小结:

得益于客户端计算事业部(CCG)的强势,数据中心业务部(DCG)比预期温和的下降,助长了Q4的营收。因为DCG的温和下跌,支撑了整体利润率。

PC的强势明显推动了Q4的业绩,也许整个2021年的业绩都将继续受益此版块营收。

此外,新上任CEO帕特·盖尔辛格(Pat Gelsinger)在严峻挑战中接手英特尔,新CEO可能会影响资本支出,迅速回购股票。

挑战与隐忧:先进制程&业务增长

以估值指标来看,英特尔在芯片设计公司中属于价值股,股价约为今年预期收益的13倍。相比而言,AMD和英伟达等竞争对手,均在50左右。

一个赛道的龙头公司之所以被低估,不是没有理由的。曾有博主分析过,大概如下三点理由:

原因1:英特尔在先进制程上已经落后于竞争对手了,手机和制造一体的商业模式,正在落伍,英特尔正在失去护城河。

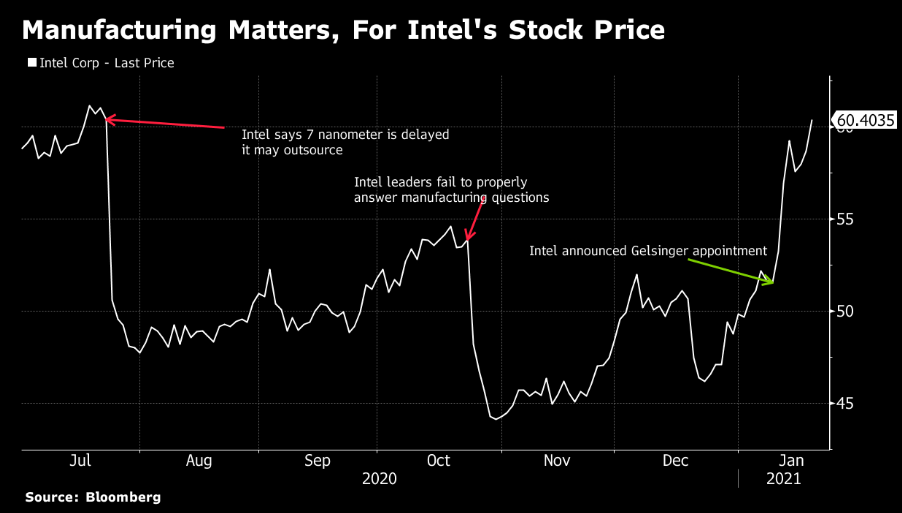

这方面,英特尔新任CEO帕特·盖尔辛格最新表示,7纳米项目正在恢复,7纳米芯片制造工艺将被用于2023年销售的芯片。同时说,英特尔仍可能将更多的芯片生产外包给外部代工厂去完成。制程研发,将是新任CEO的关键挑战之一。

原因2:在数据中心业务上,未来云计算公司自研芯片的趋势对英特尔不利。

英特尔从几年前就开始转型,把公司业务从从个人电脑业务专项数据中心等数据相关业务,未来目标是70%业务来自于数据相关业务,30%来自于个人电脑业务。

而尴尬在于数据中心业务部(DCG)的表现并不利,上季度同比下降10%,本季度同比下跌16%。如果数据中心业务持续表现不利,将构成英特尔的利空。

以及最新来看苹果自研M1芯片,2021年Mac电脑不再使用英特尔的芯片,也是英特尔的一记警钟。

原因3:失去手机市场,英特尔只有在电脑这个相对较小较慢的市场里。这个市场挑战不够,手机是SOC,电脑还是CPU。技术革新慢,容易让竞争对手赶上。

此外,早在本季度前,管理问题也是英特尔面临的一个挑战。作为一家技术型公司,管理架构是外行领导内行,CEO斯万是财务出身,相比而言AMD的苏博士则是芯片技术专家。当然这个问题如今得到部分解决,新任CEO已经给公司的股价带来了新活力。

小结:尽管Q4财报呈现超越最高预期的惊喜,整体营收和净利同比均为负数,也值得思考。

新任CEO面临制程研发和生产外包的双重决策。可能英特尔需要一场人事大洗牌,以解决其芯片长期发展路线图和制造领域的根本问题。考虑到三星和台积电在制程方面处于领先地位,AMD和英伟达是其主要竞争对手,而一些客户也在生产自己的ARM芯片。

最后

来自PC、服务器业务的营收趋势,帮助英特尔在换帅起作用之前,挽回了市场对公司的信心。数据中心、PC和物联网的深度和多样性是公司长期优势,预计PC芯片的近期趋势可能依然强劲,甚至持续到整个2021年。

最近的CEO变动给公司股价带来了新活力,在这样一份出色的财报后,这种乐观情绪应会继续下去。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强] [强]

[强]

[强]

[思考]

[强] [强]

[强]

[强]

[思考] [思考]

[思考] [思考]