高瓴押注、50款在研新药,先声药业在创新的路上誓死一搏!

$先声药业(02096)$ 1995年成立,是一家老牌药企。

2007,先声药业登陆纽交所,后于2013年私有化退市,美股上市期间的走势是这样的:

跌跌不休的k线从四面八方都在证明先声药业似乎是一支垃圾股。

没错,从当时先声药业的基本面来看,市场的眼光无疑是雪亮的。

这次在港股二次上市,时隔7年,先声药业看起来还是当年羸弱不堪的垃圾药企,但蜕变正在发生,不然明星投资机构高瓴资本又如何会高看一眼,拿出5000万美元认购基石?

对于一家药企来说,先有研发、后有产品,而后是企业营收和净利润。研究一支医药股有没有前途,自然要回归到产品研发管线上,本文就删繁就简,通过研发管线来一窥先声药业的钱途。

一、仿制药的日子越来越艰难

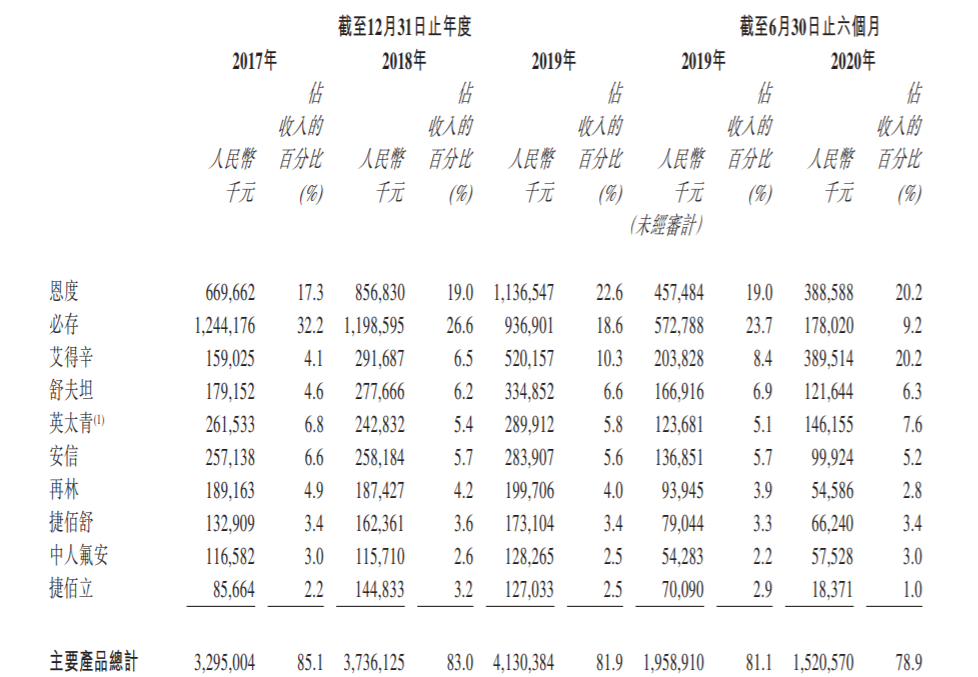

先声药业创立25年,旗下有10款已上市药品,主要的产品有恩度、必存和艾得辛,这三款药品占了近50%的营收份额。

上图是10款药品历年的营业收入,请详细查看年度营收变化,看懂了这张图,你就了解了当下先声药业的战略选择。

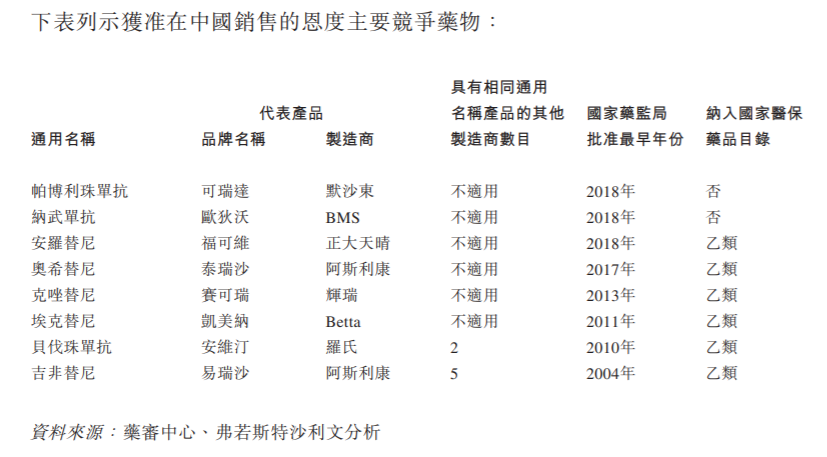

先看最重磅的药品恩度。这是2006年上市的药品,国内外独有先声药业这一款,近年的营收占比在20%左右,年营收额在10亿+,相当重磅。

按道理来说,如此大单品,早晚应该有其他药企会盯上这份蛋糕,但很神奇,至今恩度都是唯一。

2017年至2019年,恩度的收入由6.7亿增加到11.37亿,年复合增速30%,上升趋势稳如老狗,作为基本盘,先声药业抓的很牢固。

必存是先声药业第二大重磅药品,这个就马失前蹄了。

2017年,必存贡献了12亿收入,2019年降到9.4亿,2020年上半年只剩下1.78亿,基本上来了个膝盖斩。

这短短两年,到底发生了啥?根据招股书透露,这款药品被药监局拉黑,加入到了药品监控目录中,说白了就是限制使用,随后又在今年被医保除名,不能医保报销的药品,必存基本没有存在的价值了,未来很有可能会从10亿大单品降到亿元以下。

不过还好,先声药业用13年的时间研发了必存的升级款【先必新】,这款药今年8月上市,未来能顶替必存的位子。

第三款重磅药品艾得辛是全球首款药物,治疗类风湿关节炎,2017年营收1.59亿,今年上半年就已经放量到3.9亿,成为先声药业旗下第一大药品,钱景nice。

舒夫坦是先声药业的仿制药,有大量的竞争对手,2019年营收3.35亿,但由于舒夫坦在今年的带量采购中没有中标,未来的日子并不好过,投资者可以忽略这种有大量竞争者的药品,按照我们国家降药价的政策,这类药品的价格将腰斩、腰斩再腰斩,没钱途可言。

先声药业其他6款在售药品,年营收级别在1-2亿,因为没有成长性,不一一介绍,大家看上图即可所知钱途。

通过现有药品管线不难看出,先声药业有创新药,但多数都是十几年前的产品,不仅吃老本,其实也面临着新型药品的竞争。比如恩度,虽然没有同款,但和恩度竞争用户的药品有8款重磅新药,如纳武单抗,这款神药在全球销售额在110亿美金左右。

而其他仿制药,面临着药价大幅下降的风险,没有前途可言,如果先声药业只拿着这些成绩单上市,那妥妥的还是渣男。

意识到问题严重性后,先声药业不顾一切的投入创新药研发,疯狂程度已经达到毫无人性,或因此决心,才吸引了高瓴资本做基石。

二、孤注一掷砸创新药

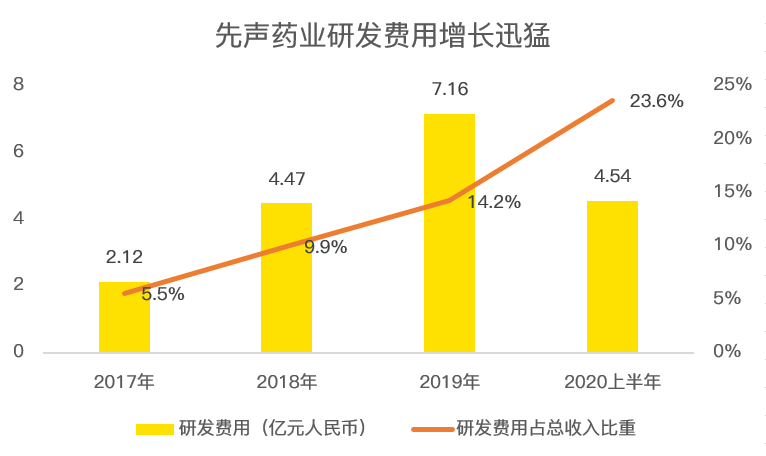

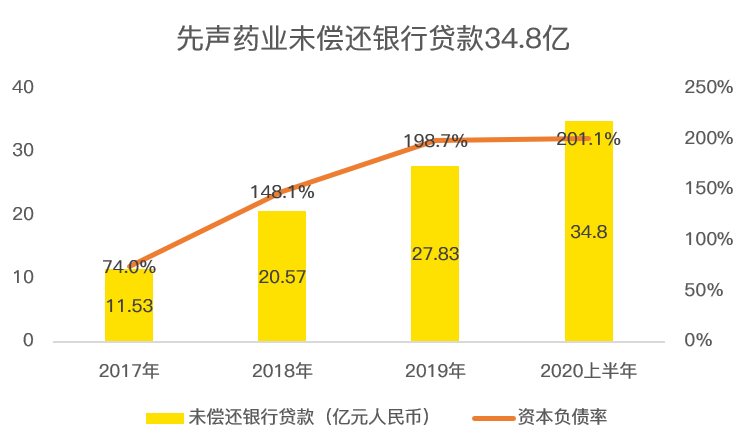

为了搞创新药的研发,先声药业欠了银行35亿元,而且公司还打算继续借钱搞。

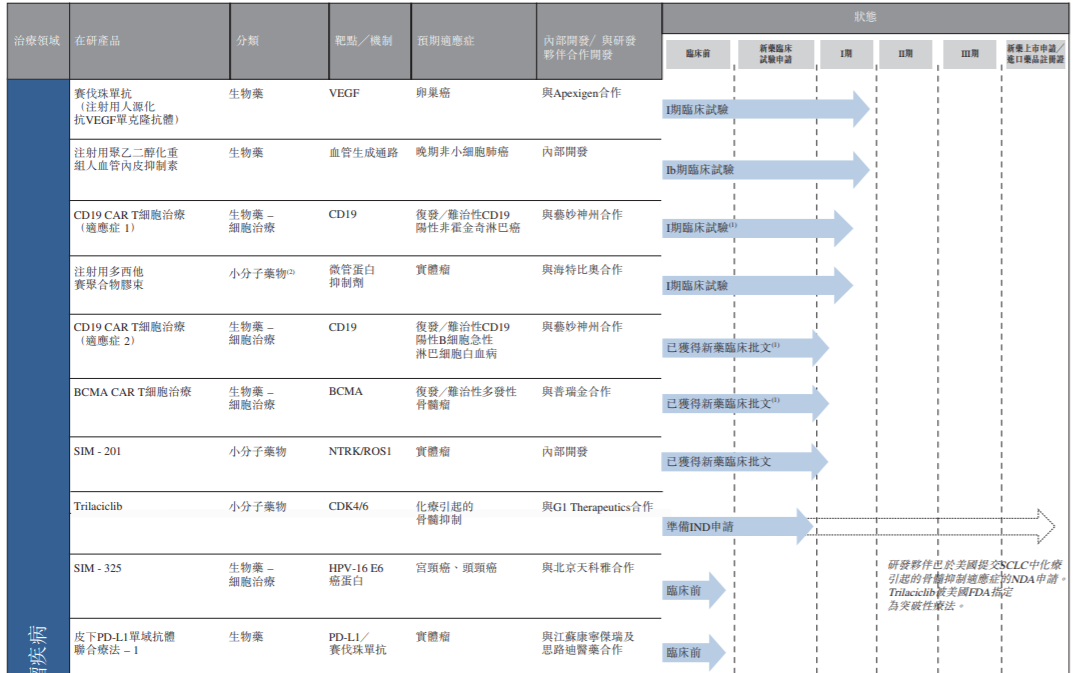

这种孤注一掷的劲头,让先声药业拥有了50款在研新药,由于多数药品处于研发早期阶段,因此,本文不过多研究,只聊聊未来两三年能够上市贡献营收的在研产品。

NO.1贝伐珠单抗,这款药是先声药业与其他药企合作引进,与前几天上市的云顶新耀类似,都是直接拿成熟的药品在国内做临床,上市之后,给合作伙伴交保护费,先声药业相当于二房东,赚个差价。

这款药2019年年全球销售额71.2亿美元,重磅药,先声药业的进度是临床三期,预期2023年上市销售。

这款药也不必太激动,国内有很多药企在仿制,未来先声药业能不能靠这个赚点小钱,还需要跟踪观察。

NO.2恩瑞舒,这款药也是合作引进,国内唯一,今年8月上市销售,2019年的全球销售额为32亿美元,先声药业注定能分杯羹吃。

NO.3重磅仿制药,包括甲磺酸仑伐替尼胶囊、哌柏西利胶囊、阿普斯特片和硝苯地平控释片。这几款仿制药都有庞大的用户群,招股书没有详细介绍市场规模,但根据适应症,药品钱景可观,先声药业在国内的进度都是前两名。

其他几款研发进度较快的药品,先声药业在招股书中没有详细介绍,从布局上看,未来贡献有意义的营收并不难,待这些仿制药上市销售后,早期在研的创新药也该进入研发后期,有望继续接力营收。

为了这50款新药研发,先声药业每年的研发投入都水涨船高:

近50款的在研新药,让先声药业负债累累,截止今年6月,先声药业未偿还的银行欠款有34.8亿,资本负债率达到了201%!

三、高瓴押注必有回响

先声药业能获得高瓴资本青睐,还是蛮出人意料的,在基石投资者中,高瓴认购了5000万美元,是第一大认购方。

由于高瓴资本善于投资医药股且战绩骄人,有了高瓴的背书,先声药业开局大概率稳了。

从估值上看,按2019年净利润10亿人民币来看,先声药业发行市盈率约31倍,高于普通仿制药,低于创新药,估值很合理。

由于2020年上半年受疫情影响,加上重磅药物被剔除医保,先声药业的净利润下滑较为严重,动态市盈率看估值在69倍,比较高估。

考虑到新上市药物放量需要半年以上时间,明年是否能恢复到10亿级别净利润尚存变数。

因此,先声药业在去除打新成本等费用后,盈利可能不会太可观,且从更长期的角度来看,市场上有比先声药业更优秀的医药股,个人不推荐长期持有。

结论:

先声药业优缺点都比较明显,目前在创新药上的押注要在3年之后开花结果,当下上市,市场更多的会给予仿制药估值。

从医药行业同向对比看,多支医药股前景要明显优于先声药业,高瓴资本做基石,更多的是处于分散风险、个个押注,对资金量小的个人投资者来说,优中选优才是立命之本。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 纤奴·2020-10-13再好也打不着2举报

- Winston90·2020-10-13200手融资参与是不是有点成本太高,有打新的建议策略嘛2举报

- 贾永吉·2020-10-14感觉还是差点火候,现金摸摸看 [开心] [开心] [开心]1举报

- 凤凰涅槃happy·2020-10-14那到底打不打呀,1举报

- 让子弹飞一会吧·2020-10-24大家让基石跌一下吧点赞举报

- wangwd1002·2020-10-17越来越难中点赞举报

- 来自上海的老沈·2020-10-15没有新药,股价很难维持点赞举报

- 不可名状·2020-10-14药业值得关注点赞举报

- 弦动我心·2020-10-14厉害👍🏻👍🏻👍🏻点赞举报

- Tslali·2020-10-14创新可能会死,但不创新一定会输点赞举报

- 价值投资为王·2020-10-23高瓴完了,张磊你飘了啊 $先声药业(02096)$1举报

- 上山打脑斧·2020-10-16希望中一签 [微笑] [微笑]点赞举报

- 李李符·2020-10-16[强] [强] [强]点赞举报

- 赚到100万·2020-10-15很难中啊点赞举报

- 小红花1·2020-10-1566点赞举报

- 窦东·2020-10-15好的点赞举报

- TasteB·2020-10-15啊点赞举报

- scorpioo·2020-10-15打不中点赞举报

- 狩猎之王·2020-10-1566点赞举报

- 孟凡申·2020-10-15牛头点赞举报