日赚12亿美刀,英伟达并未高估!

“卖铲人”英伟达 $英伟达(NVDA)$ 又给市场带来一点小小的震撼。

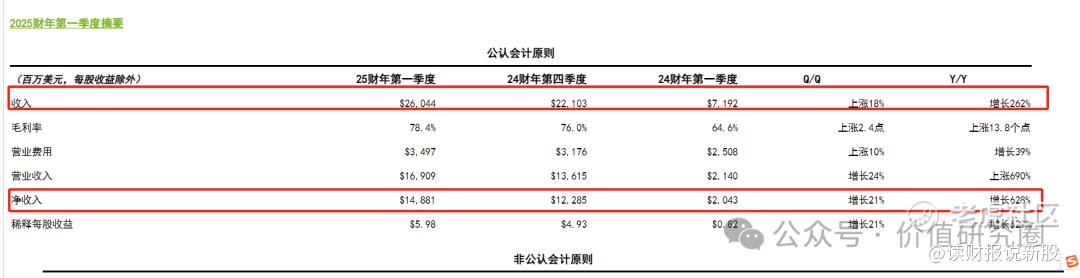

北京时间5月23日凌晨,英伟达公布了2025财年第一季度业绩(对应2024年Q1)

报告显示,公司一季度营收260.44亿美元,同比增长262%,净利润148.8亿美元,同比上涨628%,两项数据再次超市场预期

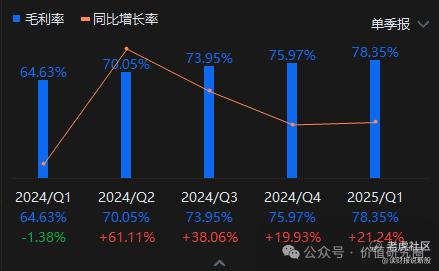

与此同时,公司一季度销售毛利率达到78.4%,同,环比分别上涨13.77和2.43个百分点,再创历史新高

英伟达表示,该季度与上季度毛利率的持续增长,均受益于数据中心业务的增长,接下来就让我们深入分析一下英伟达亮眼业绩的背后功臣:数据中心业务

........

一季度数据显示,数据中心营收达到创纪录的226亿美元,占总营收比环比提高了3.37个百分点,达到了86.63%

数据中心业务已经成为目前英伟达最大且最重要的业务,该业务主要应用在人工智能,数据分析等领域,并基于GPU,GPU和CPU三种新一代架构构建的加速计算平台,围绕CUDA提供各类库和软件开发工具,

受益于AI领域爆炸式发展,数据中心营收持续保持三位数的同比增速,更令投资者欣喜的是,高速扩张下,数据中心依旧呈现出下游客户的多样性和业绩的持续性。

1、数据中心业务的客户多样性,体现在大型云服务商贡献占比的下降

在过去一个季度中,谷歌,微软,亚马逊和meta等主要云服务巨头显著增加了对AI领域的投资,或者说继续加大对英伟达芯片的采购力度

数据显示,四巨头一季度资本开支总计超420亿美元,同比增长约30%,然而,虽然这些企业的支出继续高增,但是他们对英伟达数据中心的营收占比却有所下降

一季报显示大型云服务商对数据中心收入的贡献约40%,而在上季度这一比例接近一半

这可能是因为英伟达的客户基础变得更多样,黄仁勋表示在诸多领域存在大约1.5~2万家生成式AI初创公司,他们都在等待成为英伟达的客户

2、除了客户的多样性外,数据中心业务还呈现出业绩的持续性

持续性体现在两方面,

一方面,产品供不应求,情况仍在持续:

一季报中反映未完成订单的应计负债和其他流动性负债提高至112.58亿美元,且存货与营收的比值下降至22.52%

这都说明了公司产品的供不应求

值得一提的是,供不应求的情况有望持续,因为作为主要的收入来源,大型云服务商在可预见的未来均将加大AI领域的开支

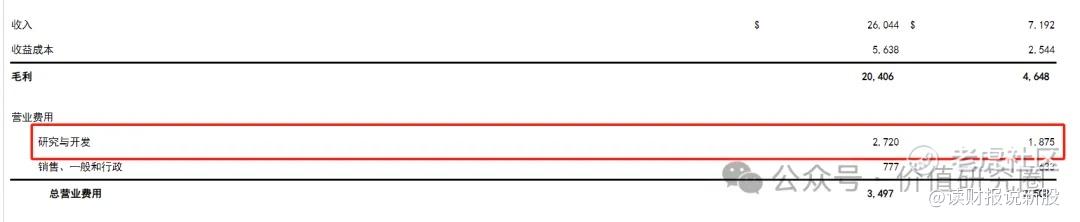

持续性,还体现在另一方面:产品更新迭代

一季度英伟达研发投入达到创纪录的27.2亿美元,环比增长10.34%

持续的研发投入令公司产品不断推陈出新,三月份公司发布了基于blackwell GPU架构的100和b200芯片。

其中b200芯片的推理性能比上一代高出15倍,强劲的性能令产品备受市场青睐。

黄仁勋表示blackwell芯片当前季度发货,三季度增产,四季度投放到数据中心,今年将看到大量的该芯片收入

下游客户在AI领域的巨额投入以及对公司新产品的追捧,成为英伟达下个季度乃至未来业绩的增长动力,

英伟达的业绩将走到何等高度,天空有尽头吗?

英伟达是典型的业绩驱动型公司,目前美股盘前继续上涨7%,股价跟业绩同步创了新高

1000元,个人感觉其实并不高估!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

行情总是在犹豫中前进,说的就是英伟达