【头号玩家】第31期:Snowflake(NYSE:SNOW):全球领先的云数据仓库提供商,打造数据时代基础设施

六合商业研选推出头号玩家栏目,每周三更新一期,精选各产业领域国内外头部领跑企业,对其发展情况与最新动向进行跟踪研究,把握头号玩家们的战略方向与业务布局,洞悉其对未来的思考与判断,把脉未来产业发展趋势,挖掘其中投资机会。

我们精选的头号玩家组合,共175家公司,包括77家国外头号玩家+98家国内头号玩家。我们将以马拉松长跑方式,完成对头号玩家的研究覆盖,同时不局限于这些公司,未来将持续拓展公司类型,不断对头号玩家组合进行迭代、优化,持续提升丰富度、前瞻性,欢迎加入我们这趟长跑旅程。

六合商业研选第388家公司428篇研报

头号玩家第31期:Snowflake(NYSE:SNOW)

免费版2,784字,预计阅读6分钟

完整版9,376字,欢迎付费解锁

Snowflake从年初124亿美元估值,到9月332亿美元上市发行市值,到现在738亿美元市值,8个月市值增幅高达5倍,PS高达150倍,甚至吸引伯克希尔时隔55年后再次参与打新,大受资本市场追捧。

Snowflake作为提供云原生的数据仓库服务,抓住从本地到上云的大势,充分利用三大公有云提供的基础设施,在此基础上提供中立、跨平台服务,分离存储与计算,提供存储、计算、云服务的三层服务,为客户降本增效。

过去12个月,Snowflake客户数翻番增长,已有3千多家客户,拥有世界500强和10强企业客户数为146家和7家,代表客户包括思科、Netflix、Capital One Bank等。

报告摘要:

Snowflake是美国领先的云计算服务商,主要提供云原生(面向云环境设计)的数据仓库(为企业决策提供各类数据支持,主要用于数据挖掘、分析等)服务。公司主要基于云数据平台(Cloud Data Platform)技术,提出DaaS(Data Warehouse as a Service,数据仓库即服务)概念,提供云原生的数据仓库服务,帮助客户管理、挖掘、分析数据,发挥数据价值,提升运营效率。

公司平台打通亚马逊AWS、微软Azure、谷歌云等公有云平台,利用各公有云的性能与弹性,提升平台延展性,提供中立性、跨平台、跨区域服务;并分离存储与计算,解决传统数据仓库架构痛点,实现平台更强运行能力、更快速度、更低成本、更强网络效应。

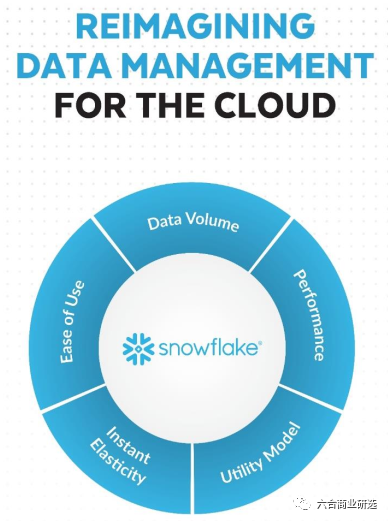

公司云数据平台主要优势

资料来源:公司公告、六合商业研选

公司针对传统数据仓库解决方案痛点,摒弃传统数据仓库架构,提出DaaS概念。针对传统数据仓库解决方案速度慢、效率低、无法同时支持多用例(Use Case,使用案例、应用场景)、管理维护成本高、无法支持跨平台/跨区域、数据无法有效迁移及共享等缺点,公司提出DaaS概念,创建基于云计算的数据仓库平台,将存储与计算彻底分离,解决传统架构易崩溃、高频读写难、数据复制与迁移难等问题,成为数据仓库发展主流形式。

不同于三类传统云服务(SaaS,软件即服务;PaaS,平台即服务;IaaS,基础设施即服务),DaaS可理解为原生于云端并专注数据仓库的SaaS服务,其交付方式是云服务,降低基础架构相关成本,定期提供自动化平台更新,省去昂贵且耗时的版本迭代、补丁程序管理。DaaS对数据资源集中化管理,将数据场景化,为企业数据管理与共享,提供新方式。

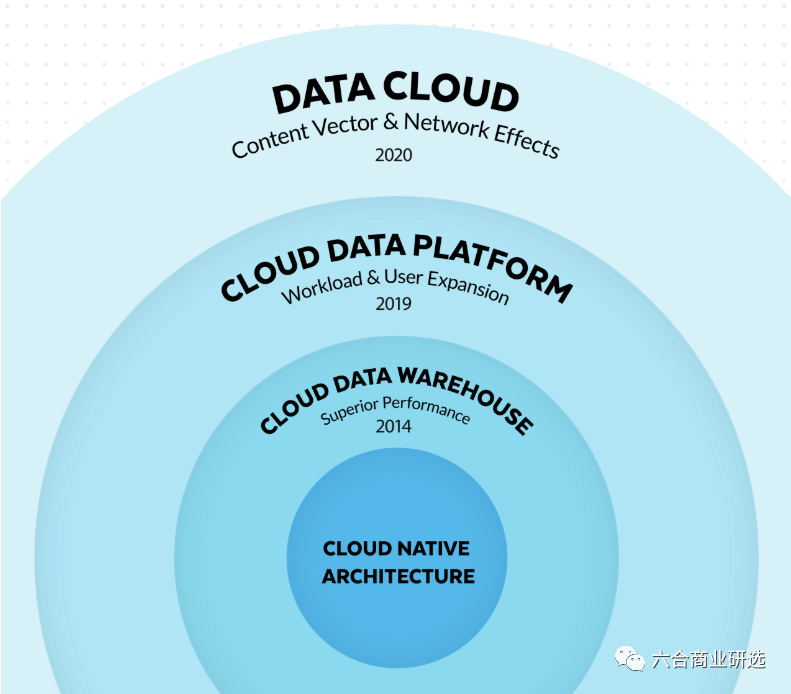

公司核心产品历经云数据仓库、云数据平台、数据云的迭代历程,形成网络效应。公司2014年推出云数据仓库(Data Warehouse);2019年,建立云数据平台(Cloud Data Platform),帮助客户整合多来源数据,方便其进行数据分析,简化数据共享方式,同时降低数据管理与合规风险;2020年,公司将云数据平台升级为数据云(Data Cloud),客户上传自身数据,使平台数据量不断扩充,并基于数据迁移与交换功能,建立连接数据供给与需求方的数据市场,形成显著网络效应。

公司产品迭代历程

资料来源:公司公告、六合商业研选

公司云数据平台打通全球三大公有云,有效解决数据孤岛(数据在不同环境中独立存储、维护,彼此间相互孤立)问题。公司云原生数据仓库建立在亚马逊AWS、微软Azure、谷歌云基础上,可在全球22个区域的三大公有云平台间无缝运行,三大公有云相互连接构成公司单一云数据平台,为全球用户提供一致体验,有效扩大受众范围。

公司平台利用各公有云的性能与弹性,使客户安全、便捷地存储、查询、管理数据,并可在不复制或移动基础数据情况下,实现组织内外部数据共享,解决数据孤岛问题。同时云原生技术架构可利用各公有云自带的原始功能、特性,实现更好性能,及良好跨平台、跨区域服务能力。

公司区别于传统SaaS公司按使用时长订阅的付费方式,基于客户实际使用量收费,提升客户体验,促进客户留存。公司产品基于客户实际使用量收费,主要包括存储、计算、数据传输三类费用;存储方面,客户可按实际占用存储空间付费,也可以特定价格预购一定容量或功能;计算方面,基于客户使用计算量及计算速度收费;数据传输方面,客户在不同云平台或区域间迁移数据,基于其迁移数据量收费。

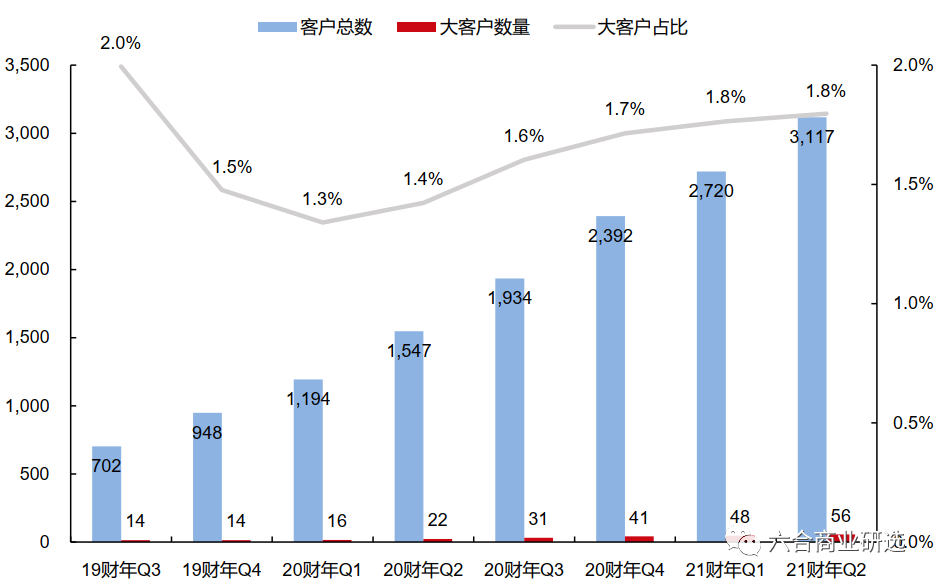

公司客户数量快速增长,行业分布广泛。截至2020年7月底,公司有3,117个客户(+101.5%),其中有56家大客户(过去12个月支付产品费用超100万美元,+154.5%),占客户总数1.8%。公司客户来自不同行业、不同规模企业或其他组织,包括财富世界500强企业146家(2021财年上半年合计贡献公司收入26%,公司财年为上年2月~当年1月),及财富世界10强企业中的7家(2021财年上半年合计贡献公司收入4%)。公司知名客户包括思科、Netflix、Capital One Bank(美国第一资本投资国际集团)等。

公司客户数量情况(单位:个)

资料来源:公司公告、六合商业研选

注:公司财年为上年2月~当年1月;Q1~Q4分别为第一~第四财季,分别对应上年2月~上年4月、上年5月~上年7月、上年8月~上年10月、上年11月~当年1月;大客户指过去12个月支付产品费用超100万美元的客户。

公司产品与服务为客户带来可观收益,客户需求不断增长。根据Forrester对公司4个样本企业客户的跟踪调查,通过使用公司云数据平台,平均每个客户3年共获得2,145万美元收益,平均每个客户3年总成本约300万美元,对应ROI(投资回报率)612%;客户收益包括加速数据获取以支持商业决策,简化数据处理程序,加快产品上市,降低基础设施与数据库维护成本等。

2020年7月,公司所有客户账户平均每天处理5.07亿次数据查询,相对2019年7月平均每天处理2.54亿次数据查询,同比增长99.6%;公司官网披露,目前客户通过公司云数据平台共管理250PB(1PB=2的50次方字节)数据。2020年5月,公司客户NPS为71(NPS,净推荐值,衡量客户将某个产品或服务,向其他人推荐的可能性;NPS取值-100~100,NPS越大,客户推荐可能性越高)。

公司与亚马逊AWS、微软Azure、谷歌云,既是合作伙伴,又是竞争对手。公司最大合作伙伴是亚马逊AWS,同时与微软Azure、谷歌云等保持合作;公司自身基础设施主要部署在亚马逊AWS上,2019年占公司全部基础设施85%,其余基础设施部署在微软Azure、谷歌云等平台上。

公司通过三大公有云平台,发展自身新客户、维护老客户;三大公有云平台也在客户使用公司产品过程中,促进其计算、存储等服务销售,实现互惠共赢。同时,云原生数据仓库市场中,除公司产品外,三大公有云平台均自有数据仓库产品,包括Amazon Redshift、Microsoft Azure Synapse、Google BigQuery,互为竞争对手。

公司数据仓库产品与三大公有云平台自有数据仓库产品客户数量情况(单位:个)

资料来源:公司公告、HG Insights、六合商业研选

注:Amazon Redshift、Google BigQuery、Microsoft Azure Synapse客户数量来自HG Insights官网,为截至2020年10月27日HG Insights跟踪的使用该三个产品的公司数量;Snowflake客户数量来自公司公告,为截至2020年7月31日数据。

公司中立性、跨平台优势明显,与三大公有云平台差异化竞争。亚马逊AWS、微软Azure、谷歌云等云服务巨头,基础设施规模庞大,客户资源丰富,平台生态完善,竞争力强。公司竞争优势主要在于,打通三大公有云平台,提供中立性、按需付费的服务模式;有效发挥跨平台、跨地域优势,在数据迁移与共享等方面,为客户提供更大灵活性;根据IDC预计,2024年90%全球财富1,000强企业将采用多云化部署(数据存储在不同云服务平台),在此背景下,公司产品更符合客户实际需求。

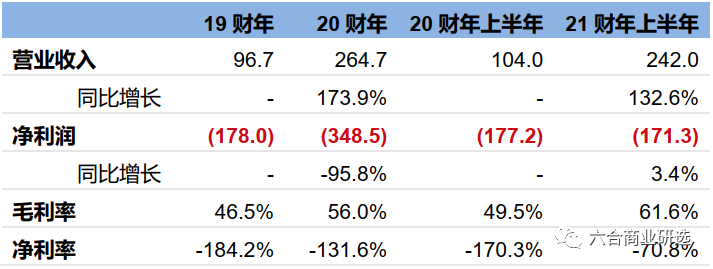

公司收入连续翻番以上增长,目前仍处于亏损状态。公司2019~2020财年(公司财年为上年2月~当年1月)、2021财年上半年(2020年2~7月),收入分别为0.97亿美元、2.65亿美元(+173.9%)、2.42亿美元(+132.6%);净利润分别为-1.78亿美元、-3.49亿美元(-95.8%)、-1.71亿美元(+3.4%);毛利率分别为46.5%、56.0%、61.6%;净利率分别为-184.2%、-131.6%、-70.8%。

公司历年财务简表(单位:百万美元)

资料来源:公司公告、六合商业研选

注:公司财年为上年2月~当年1月。$Snowflake(SNOW)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。