理想再也回不去了

文/徐雯雯

编辑/张晓

2023年,中国新能源汽车产业里,理想汽车是表现最好的车企之一。

这一年,它共交付了376030辆车,一年的交付量几乎与蔚来汽车2021年至2023年交付量的总和相当;它成为了行业里继特斯拉、比亚迪之后,第三家达成年度盈利的新能源车企。

但仅仅一个季度后,局面开始急转直下。

一季度财报显示,除了在营收和交付量的同比增速上看起来还行,理想汽车的多项业绩指标都远不及外界预期。

相较去年第一季度,理想的交付量同比增长了52.9%,营收同比增长了32.3%;但相较去年第四季度,理想的交付量环比下降了39%,营收环比下降了39.9%;

去年第四季度理想的经营利润为30亿元,但今年一季度,其经营亏损为5.85亿元,经营利润率也从去年四季度的7.3%降至一季度的-2.3%;

理想汽车的自由现金流,也从2023年同期的67亿元降为了-51亿元。

偏偏理想当前的局面不仅仅是业绩表现弱于市场预期。

3月上市的首款纯电车型MEGA曾被理想寄予厚望,但至今表现平平;据21世纪经济报道,今年五一假期之后,理想汽车内部进行了新一轮公司人员优化,整体优化比例超过18%。

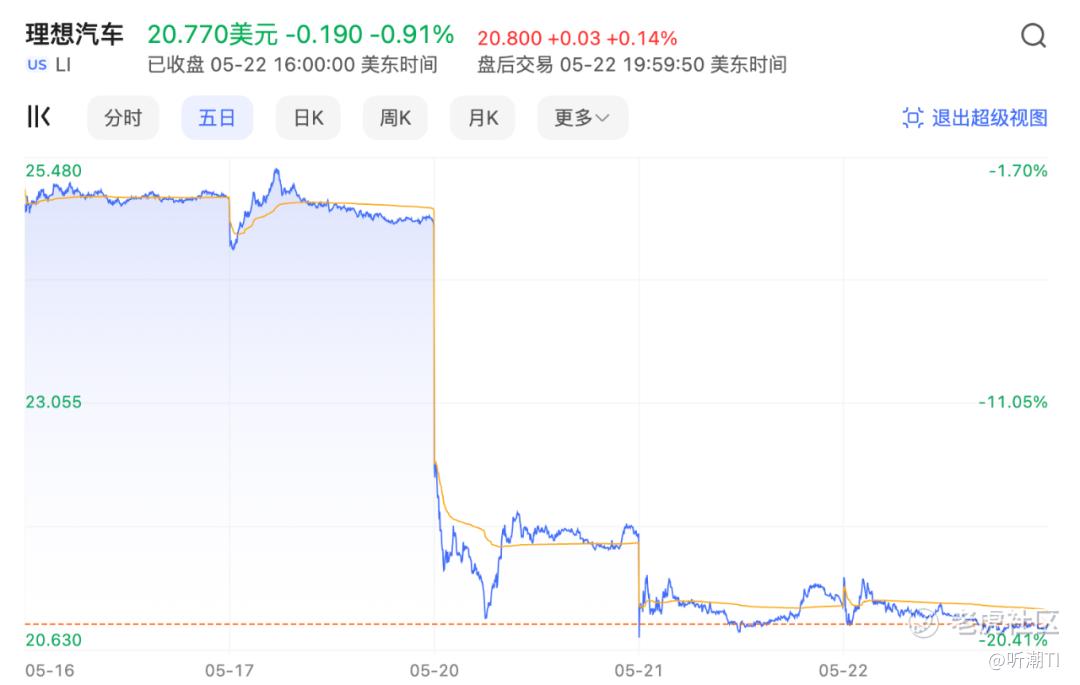

上述多重因素叠加下,这份财报发布后,理想在美股市跌了12.78%,总市值一夜缩水了近33亿美元(约合239亿人民币),盘中最大跌幅达到了16.5%。

客观来看,理想汽车当下面临的处境并不是车圈里最艰难的。

过去一到两年里,车圈里几乎每一家车企都遇到了某些成长烦恼。就拿今年来说,上汽集团旗下的智己一季度的整体销量只有9148台,不及去年12月一个月的销量;哪吒汽车的窘境惹来了投资人周鸿祎的不满,张勇还在捉摸着要不要给品牌改名......

但理想汽车还是不得不正视一季度报所释放出来的危险信号:它不能再待在过去的舒适区里了,它再也回不去过去靠单一车型就可以在市场站稳脚跟、靠节省就能赚钱的阶段了。

01

增程赛道的舒适区,理想回不去了

MEGA的失利,多少反映出来理想汽车目前面临的一个关键矛盾:

靠增程式车型站稳市场脚跟后,切入到纯电市场时,显得心有余而力不足。

理想汽车成立近10年,绝大部分销量来自于增程式混动车型,目前其在售的5款车型中,除了今年3月上市的理想MEGA是纯电车型,其他的几款车型加上已经停产停售的理想ONE,都是增程式混动车型。这一路线选择,加上其较为明确的家庭用户定位,是理想汽车能在市场中走到头部地位的核心原因。

目前阶段,中国新能源汽车市场中,增程式插混车型的销量远不及纯电车型,但增幅远高于后者。2023年国内纯电车型的销量为668.5万辆,同比增幅为24.6%,插混车型的销量为280.4万辆,同比增幅为59.5%。

但纯电技术路线明显更贴近汽车电气化转型的最终方向,也更符合未来用户的购车方向,相比之下,理想汽车所代表的增程式插混车型,则会面临过渡期之后市场增速下滑的风险。

市场竞争环境也在加速给理想带来压力,这一点在前两年就显露出了端倪。

最大的搅局者是华为。2022年7月华为发布问界M7后的三天里,订单量就超过了6万辆,这直接影响到了理想的销量表现,当年8月,理想汽车的销量跌到了4571量,跌幅超过50%。

理想迅速应对,包括变相调低理想ONE的价格、提前交付了新车型L9、将理想ONE换代车型L8的发布时机提前等等。这些举措也为它带来了代价,2022年三季度,理想汽车录得经营亏损21.3亿元,亏损额超过2021年同期的21倍。

接下来的2023年,尽管理想汽车交出了成立以来最好的业绩表现,过程也不轻松。2023年6月,理想汽车创始人兼CEO李想发文称,问界M7直接把理想ONE打残了:“我们从来没遇到过这么强的对手,很长一段时间里我们毫无还手之力。华为的超强能力直接让理想ONE销售崩盘、提前停产。”他还向财新网透露,因为理想ONE的提前停产,公司向供应商支付了10亿元赔偿。

上述市场背景下,切入纯电赛道,是理想必须迈出的一步。

首款纯电车型MEGA在这样的局面下于今年3月上市,承载着理想打开纯电市场的厚望。“理想MEGA将是理想汽车下一个爆品,能够做到50万元以上汽车销量第一。”李想曾这么说道。

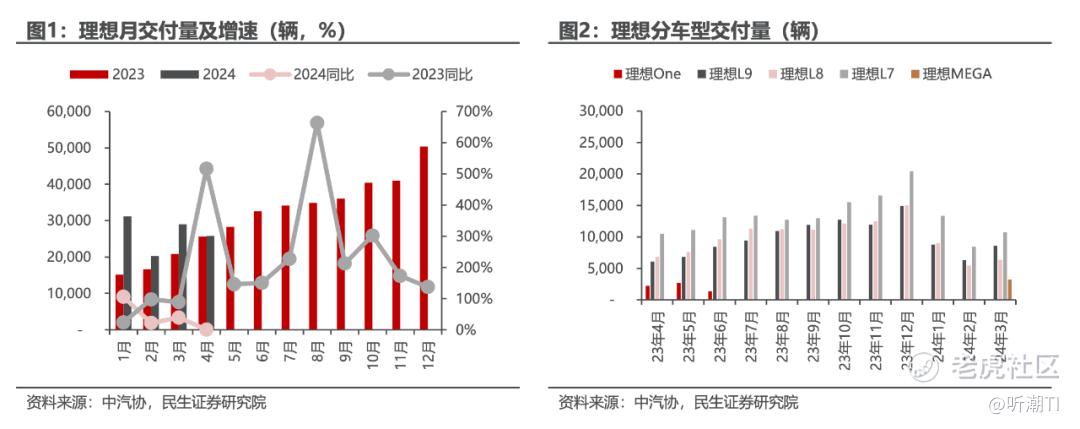

但由于在外观、定价上的舆论风波,MEGA在销量上与理想的预期形成了较大错位——理想为MEGA定下的年销量目标是8万辆,但上市第一个月MEGA仅卖出了3229辆、第二个月仅卖出了1145辆。

李想后来反思,MEGA的失利原因在于,理想误判了纯电战略节奏,错误地把MEGA的“从0到1”阶段(商业验证期)当成了“从1到10”阶段(高速发展期)进行经营。

这次失利,也直接导致理想纯电车型的推进策略由“激进”重新切换回“保守”。 按原定计划,2024年会是理想汽车的产品大年,除了MEGA和L系列2024款,理想汽车的新车型还包括L6以及三款纯电车型。不过5月20日的业绩会上,李想称,除了MEGA外,其他的纯电车型将推迟到2025年上市。

背后的原因很简单,理想还没完全准备好,李想自己也是这么认为的。

李想认为,现阶段销售中高端纯电车型,需要匹配足够多的自营超充桩,他判断,当自营超充桩数量和特斯拉中国相近时,才是产品推向市场的合适时机。据晚点Auto报道,截至今年5月,理想有400座超充站投用,作为对比,特斯拉在中国有超过1900座超充站,已100%覆盖中国内地所有省会城市和直辖市。

他也认为,理想汽车需要更多、更大的销售店面,来完成销售能力的补充。

事实上,对理想汽车而言,MEGA遭遇“滑铁卢”,也不全是坏事——问题更早暴露出来,便可以更早解决,规避长期风险。

比如一位理想人士就说,理想内部认为,MEGA的失利算是交了学费,它帮公司踩了纯电体系所有坑,“如果是纯电SUV遭遇今天的状况,那我们就很危险了。”

02

稳定的销量增长期和利润增长期,理想也回不去了

去年年初,在回应媒体关于外界称理想的成本管理极致到“抠门”时,李想的回答是这样的:

“我们没有大家想的那么复杂,核心其实是集中资源,利出一孔。战略的核心就是取舍,我从来不相信以少胜多,但是我在每一场仗上,投入都比别人多。”

李想的表态与理想汽车表现出来的成本管理能力,乍一看有所矛盾,但仔细拆解就会发现,其实并不冲突。

早期理想的成本管理能力其实是被逼出来的,因为钱不够花。 头豹研究院数据显示,造车新势力首款量产车上市之前,蔚来、威马、小鹏、理想的融资金额分别为163.11亿元、133.2亿元、47.91亿元、38.8亿元。

这种状况下,能不能做好成本管控,对那时的理想而言甚至可以说是生死战。

事实上2018年至2020年,对比特斯拉、蔚来和小鹏,理想的研发投入也是最少的,2020年,理想汽车的研发支出只有特斯拉的11.31%、蔚来的44.21%、小鹏的63.73%。 当然这也与理想起初车型单一、且增程式车型的成本确实比纯电车型客观要低有很大的关系。

总之一句话,受限于资金,早期李想围绕公司发展做出的取舍,其实就是将更多的资源投入到一款车型上,至于其他的能省则省。

不过后来通过理想ONE站稳脚跟,再叠加上在美股上市和港股的双重上市,理想实质上解决了“生死”难题。

到这一阶段,李想的取舍从追求“效率”过渡到了追求“规模”。对应的是理想开始进而布局多款车型,同时加大投入力度。

2021年至2023年,理想汽车的研发费用分别为32.86亿元、67.80亿元、105.86亿元,增速明显;销售、一般及管理费用分别为34.92亿元、56.65亿元、97.68亿元,同样增长明显。

而在2020年时,理想的研发费用还只有11.00亿,销售、一般及管理费用还只有11.19亿元。

好在理想汽车过去几年都保持了不错的毛利率,再加上去年确实卖出了更多车,让它领先很多同行实现了年度盈利。

从这一角度来看,理想今年一季度重新转亏,实则在意料之中,甚至亏损有可能会持续下去, 原因可以拆解为以下两点:

一来,在MEGA首战失利后,理想汽车围绕纯电动车型的布局,需要进行持续投入。

比起理想熟悉的增程式插混车型,纯电车型的投入只会更大。2023年,通过纯电车型赚到钱的公司只有特斯拉和比亚迪,很大程度上也是因为率先建立起了规模效应。

而如我们上文所述,做纯电车型,需要投入的不仅仅是在技术、研发上,还有与之配套的充能基础设施、营销体系等等。

在上述层面,很明显理想接下来需要用更多的资金来做准备。

二来,无论是在增程式新能源车赛道还是纯电赛道,理想面临的市场竞争都更加激烈,存在销量不及预期的风险。

李想本来为公司制定的2024年度销量目标是80万辆,但今年3月2.9万辆的交付表现之后,理想已经将目标预期下降到了56-64万,与2023年相比,增速区间为48.92%-70.20%。

只是从过去几个月的销量表现来看,即便是降低后的预期目标,对理想来说也不轻松。

今年一季度,理想交付了8.04万辆车,其在财报中预计二季度的交付量在10.5万辆至11万辆,由此计算,今年下半年,理想的月度销量至少要达到6万辆。

如此一来,理想汽车接下来的盈利前景,也是不明朗的。

由此来看理想的裁员,就不难理解了——它过去一年里的人力储备是按照最初预估的80万辆销量目标设定的,如今预期降了,人力成本对应降一降,倒也是认清现实的选择。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 不要频繁操作·05-24[龇牙]点赞举报