很狗但很犀利

大家好,我是刀哥。

拼多多这业绩可以说是继续惨无人道。

拼多多Q1营收868.1亿元,同比增长131%,市场预期756亿元;调整后净利润306亿元,预估155.3亿元。

这2个指标都是大超市场预期。

营收总共868亿,而其中,来自在线营销服务及其他服务的营收为424.562亿元,与2023年同期的272.444亿元相比增长56%。来自交易服务的营收为443.558亿元,与2023年同期的103.926亿元相比增长327%。

可以说,拼多多的货币化率是最高的,没有之一。阿里巴巴跟京东压根比不过,特别是京东,被吊打。

现在,拼多多单季度盈利已经达到了惊人的306亿净利润,这还是在Temu大幅扩张且亏损的情况下产生的。

目前拼多多市值2060亿美元,但是TTM市盈率只有18.59,我个人觉着拼多多严重低估了。特别是考虑到一旦Temu开始慢慢熬过扩张期进入爆发期,拼多多的利润会更加惊人。

我还记得2022年写拼多多要超过阿里巴巴市值时候的场景:

拼多多:未来市值或超过阿里

当时市值是600多亿美元,一个季度净利润是124亿人民币。如今,市值翻了三倍,净利润也是快3倍。

Temu大概率也会成功,特别是非美国以外的Temu。目前Temu最大的问题还是在美国。

1个是中美之间关系的问题,是否会放任Temu在美国无休止的扩张;另外1个则是本身的800美元关税以及潜在的从中国进口产品会有更多关税的问题,这些都是影响Temu的关键不好的因素。

当然,还有终极问题,Temu是否会步TikTok美国的后尘,也未可而知。

但是,当前拼多多的市值,我个人觉着是已经充分考虑到Temu美国的风险了,否则不至于一个快速扩张的,营收还继续保持131%的增长的企业,市盈率竟然只有18,这要是在A股,估计要被炒上天了。

我单纯的认为拼多多低估了。(可能是我屁股决定脑袋,我是小仓位持股拼多多)。

不过,拼多多的商业模式有点血腥。既是天使也是魔鬼。说它是天使,是因为对于部分终极供应商来说,特别是工厂型的供应商,上了拼多多,基本上就不愁销量问题,但拼多多的压榨也是出了名的。而且,拼多多不仅仅压榨所有的商家,也压榨它的物流服务商,也压榨它的各种服务商,甚至对它自己的员工,也是出了名的压榨,不仅仅只是普通员工,高管也压榨。我身边已经有多起在拼多多工作被离职的一分钱赔偿都没有拿到的真实案例了。我觉着拼多多这点来看,黄峥说的拼多多的本分的企业文化没有做到。

我个人也是一样,长期持股拼多多是不太可能得。我从600多亿市值买了点至今也没敢加仓,主要还是因为没太深度看懂这个公司。我一直觉着,好公司,应该对客户好、对供应商好、对员工好,问题是这个公司只对客户好,对供应商以及员工都不太好,甚至很狗。

但是它的业绩确实实打实的吊炸天。拼多多可真就是个另外。

当然,还有个原因,是我个人觉着零售这个行业吧,一直都很辛苦。正如巴菲特所说,消费者不吝啬给新人机会的。因此,做零售的都很苦,特别是管理层,要时时刻刻保持勤勉,保持高效,从而让零售企业做到:低价、高效、服务好。

其他:

1. 两市成交额8000亿出头,又是调整的一天。不过值得一提的是背上今天是净买入的。

最近一直在调整,包括中概互联也都在调整。我感觉这是倒车接人。前段时间市场信心不错,目前调整调整,加上到年底开始要降息,A股以及中概的行情应该不止于此。

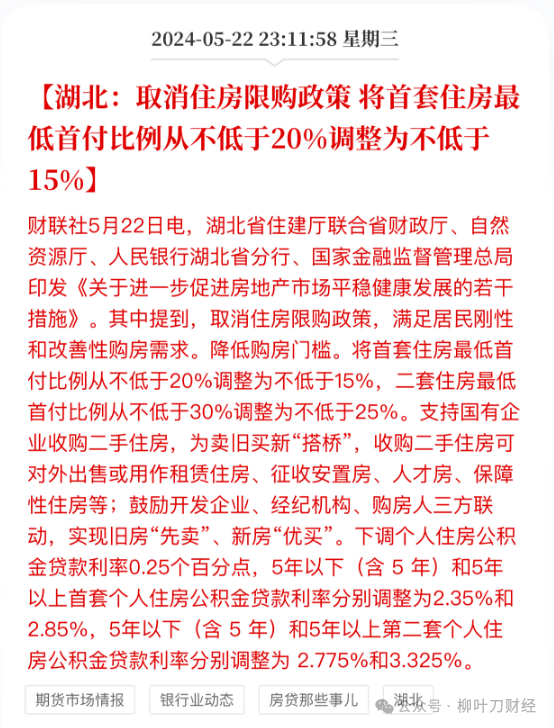

2. 沈阳、佛山宣布租房可落户。湖北上直接上政策:

二线城市这次直接上大招了,都不等了。

不过这样以后,最惨的还是三四线城市,人口会进一步被虹吸。房子估计进一步没人买了。

但是整体房地产市场看,这一轮大招以后,多少还是会管很很长时间的。

3. 今天光伏板块比较强,希望是个好兆头,大家少卷点。

以上。

关注刀哥,带你更好的资产配置,带你更好的去投资,让我们一起洞察金融世界的本质。

坚持日更至今已经第7年,各位的“点赞”、“在看”是对刀哥最大的支持。也希望帮忙转发阅读。再次感谢大家。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 安德鲁森科·05-23整个零售行业都非常辛苦,希望管理层能够保持高效、服务好,创造低价的同时对供应商和员工也好一些。点赞举报

- 兰博基尼比基尼·05-23另外,做零售行业一直都很辛苦。点赞举报