【虎友投资说】理想前景不再理想?小鹏联姻成功变“大”鹏?

本周中概股财报集体亮相。周一新能源车“大哥” $理想汽车(LI)$ 首当其冲,先发财报,然而与上次财报后跳涨16%的剧情不同,本次理想财报可谓优等生考砸,财报后股价直接大跌12.78%[看跌]!

然而,次日发布财报的 $小鹏汽车(XPEV)$ 却带来了意外之喜。尽管市场对小鹏汽车本次财报的预期较低,但由于与大众的合作等因素,小鹏汽车的毛利率达到了12.9%,创下了近年来的新高[强][强]。

那么,本次财报会给新能源车格局带来变动吗,当下新能源车还有哪些机会值得关注呢?

以下是各位虎友的观点,你是否认同[你懂的][你懂的]

理想跌落神坛了吗:

文章要点:

我们认为理想当下主要遇到三个问题:

第一个问题:mega折戟,纯电战略受阻。

mega的销量远远不及预期,三月和四月销量分别仅有3229辆和1145辆,MEGA的失利也影响了公司的纯电计划

第二,L系列遇到瓶颈,增程赛道竞争加剧

理想销量的放缓可能源自激烈的竞争,作为理想重要的竞争对手,问界一季度的销量达到8.4万辆,一举反超理想,增速更是超过600%

第三个问题:销量增速下滑,叠加前期大幅扩张,公司盈利能力大幅下降

本季度理想的营业费用59亿,同比增长71.4%,增速远高于其营收增速,所以最后落到营业利润上影响本季度甚至亏损了近6亿,公司的经营利润率再次落到负值区间。

总体来讲,理想的这份财报暴露出了一些问题,但作为一家曾经证明过自己的公司,理想也没有股价表现的那么糟糕,资本市场永远是猜不透的,三个月前的大涨,事后看来是一个高点,此刻的大跌是否又会是一个低点呢?

文章要点:

第一,mega不是唯一的问题。过去混动的增程很少,理想几乎独占,但现在华为来了,所以去年开始价格就有压力,明年小米还要来,竞争格局是在恶化的,增量市场也不够。特别是在30万左右这个价格带,竞争的激烈程度将达到一个很高的水平,理想这个销量下永远回不到去年的利润率水平了。

第二,纯电是理想的希望,但从股价来讲,纯电还需要持续的投入,现在就是5C高压充电站的投入,这种投入对利润表不是好事,对于股价更不是好事。更重要的是市场经历了一次次纯电的失败之后,普遍对于纯电前景不乐观,虽然是增量是也很难给估值。理想纯电能不能成功我们再说,但这个过程大概率股价是承压的。

第三,理想依然是很优秀的企业,我依然认为理想是最具备竞争力的新势力,这个判断没有变。这意味着他的车依然可以买,没什么破产风险...30-50万这个混动SUV的基本盘是非常稳定的。我甚至认为纯电这块的市场他可能能做出来并最后成功。对于股价来讲,持续承压可能是大概率。股价的底部核心可能是什么样的安全边际对于理想来说是合适的。

理想想要走出这个困境一方面需要L6的进一步放量,大规模放量,其次也需要L8,L9的销量继续往上走,这个时候公司可能需要有些别的措施。

小鹏联姻成功,蜕变“大”鹏?

@Patrick波波 :小鹏2024年Q1财报解读—大众雪中送炭,合作造车或许是小鹏新出路

文章要点:

P7i,G6,新G9,X9无论从外观,智驾,价格,产品力来看都很不错了,但就是卖不动,这真的不是车的问题了,只能是品牌的问题,之前还可以说是供应链,管理问题,但是小米这次出圈后基本可以确定就是品牌的问题。小米su7才是小米第一款车,但第一波大定的人几乎都是没试驾就看了外观和配置就敢下单的人,这只能说明他们相信小米这个品牌或者雷军本人,小鹏的车与小米的su7差距不在于车,而在于品牌。

对于小鹏来说,最近1年多新车出了几款,无一例外的卖不好,小鹏再出一款车恐怕还是这个命运,但小鹏的技术实力还是有尤其是智驾,不然大众,滴滴也不会都选择了和小鹏合作,所以个人觉得小鹏跟滴滴和大众合作造车可能是个出路。

既然智驾水平很高,车机也都不错,但品牌接受度不高,那么跟别人合作造车,用自己的技术帮别人造车,甚至用别人的品牌去卖车未尝也不是一条路。本季小鹏的技术服务收入占比提升至15%,和大众的合作已经开始产生了可观的收入也充分印证了这点。下一步跟滴滴合作的MONA是15万元级全自动驾驶汽车,能否给小鹏再次带来大众一样的效果,下半年或许就可以看到眉目了!

文章要点:

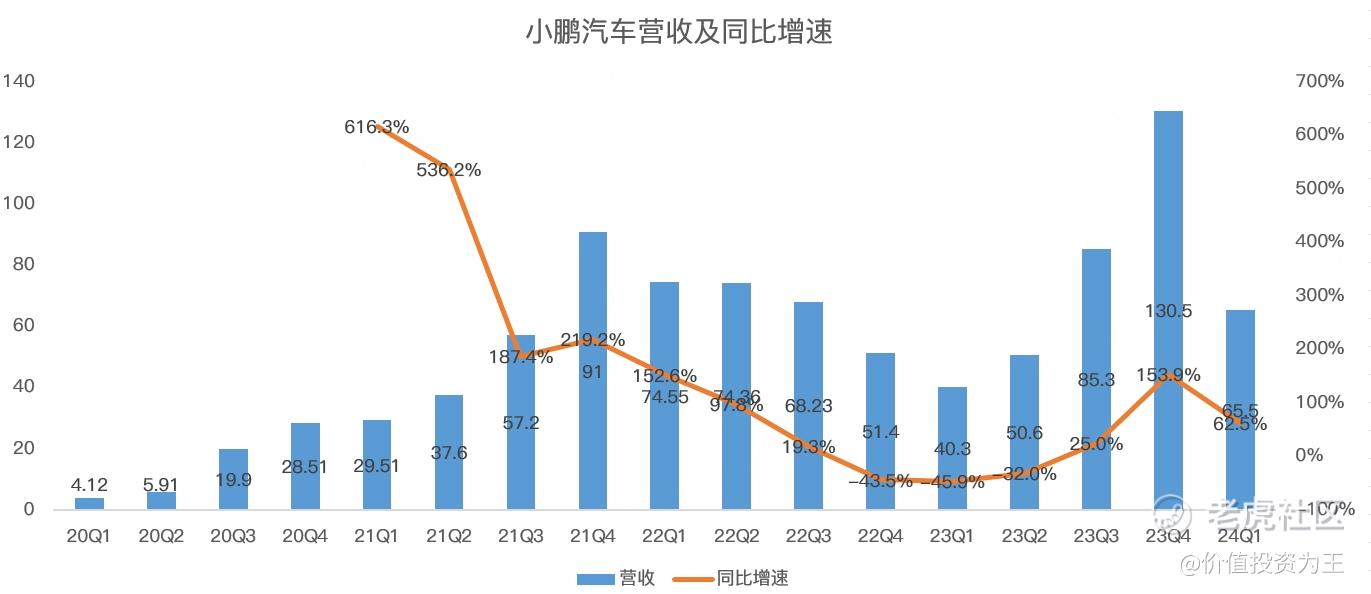

看完一季报,还是让人心头一凉。具体来看,小鹏一季度营收65.5亿,同比增长62.5%:

看似高增的背后是去年同期销量过于拉胯,刚好处于业绩低点。

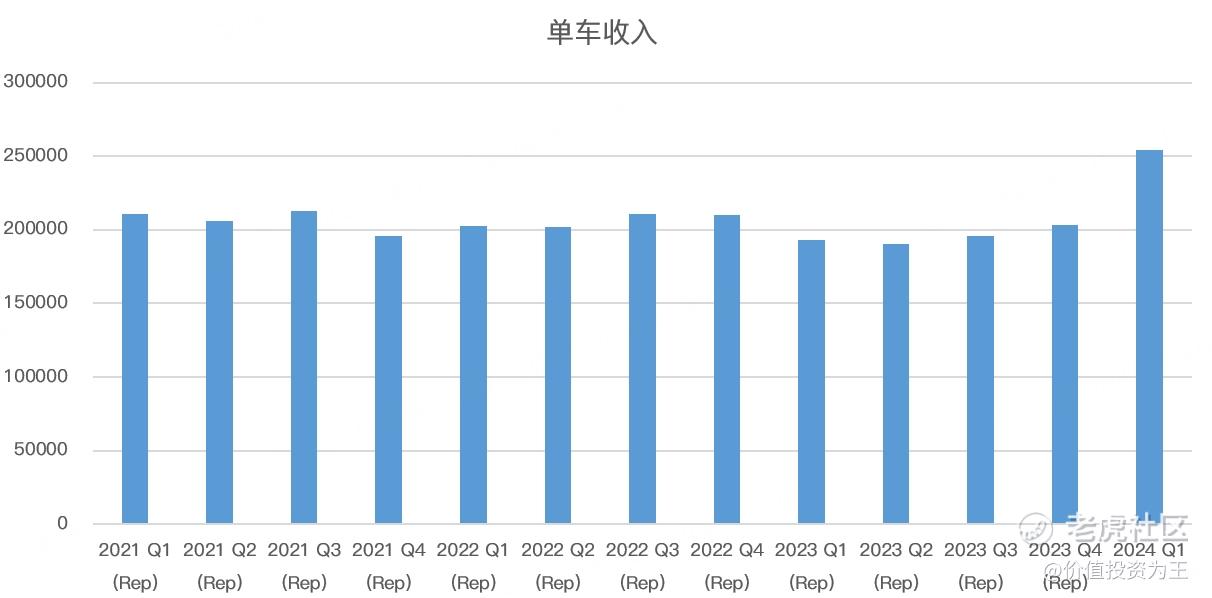

而从销量上看,小鹏现在也只是恢复了平常。与分析师预期相比,营收和销量都略超预期,但考虑到一季度销量早就明牌,加上今年一月一日,小鹏发布了售价更高的X9车型,带动一季度单车收入达到25.4万,远超去年同期的19.3万,因此,收入端谈不上惊喜:

总的来说,小鹏一季度在销量回升的情况下,收入和利润端都较同期有所改善,但从汽车毛利率和二季度销量指引来看,小鹏的销量依然疲软,考虑到小鹏不断推出新车型,月销1万的水平,对比历史,只能说是及格。

从利润来看,一季度小鹏严格控制了销售和研发投入,如一季度销售及行政开支13.9亿,同比仅增长0.2%;研发开支13.5亿,同比仅增长4.2%。

降本增效之下,小鹏一季度的经营亏损为16.5亿,较去年同期大幅减亏9.4亿。这或许算得上好消息,但销量如果一直停滞在月销1万的水平,仅靠降本增效可是无法盈利的。

销量,还是销量,起不来,就摆脱不了股价低迷的局面!

各位虎友:

你如何看待本次 $理想汽车-W(02015)$ 和 $小鹏汽车-W(09868)$ 的财报?

你认为之后新能源车的格局会有哪些变化?

欢迎在评论区和投票中表达您的观点[你懂的][你懂的]

你认为新能源车赛道将会有什么变化?(单选)

你认为新能源车赛道将会有什么变化?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 港乜嘢吖·05-22感觉$小米集团-W(01810)$ 财报会秒了一切,支持小米后来居上,蔚小理全都给小米提鞋吧[邪恶][生病]1举报

- 尖沙咀啵嘴·05-22都不如$Faraday Future(FFIE)$ ,等老贾量产之后,都得跪1举报

- 小米死多头·05-22港真 完全没看懂,这俩财报都不咋地,搞不懂为啥小鹏还涨1举报

- 爱如粪土·05-22然而,我觉得理想还是一家有潜力的公司,资本市场变化莫测,不能过早下判断。1举报

- 喵里喵气·05-22不过作为一家曾经表现不错的公司,还不能完全否定它的未来。1举报

- 股海大战术·05-22之前买新能源买在了高点,到现在都没回本哎1举报

- 梓坚·05-24👍👍1举报

- 蓝侧切0·05-22👍1举报