富国银行的增长前景不明确

有外国分析师认为,富国银行的一季报结果表明,未来1~2年的前景不确定。

作者:Sensor Unlimited

富国银行在2024年第一季度的经营业绩参差不齐。而本文主要是论证为什么一季报表明未来1~2年的前景不确定。

2024年第一季度业绩参差不齐

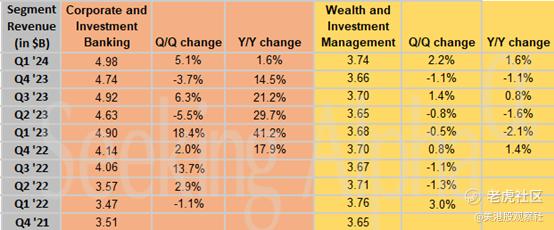

在全球层面上,该银行在非GAAP每股收益1.26美元(超过市场预期0.17美元)和总收入208.6亿美元(超过市场预期7.1亿美元)两方面均超出市场预期。然而,深入挖掘财务数据,其净利息收入在2024年3月季度较去年同期下降了8%,原因是平均贷款余额下降了2%,净利息差缩小了39个基点,降至2.81%。但另一方面,非利息收入在第一季度增长了17%。这里的主要驱动因素包括更高的投资银行费用、财富和投资咨询费用,与存款相关的收入以及交易活动的收益。总体而言,每股收益在年初略有下降,从1.23美元降至1.20美元。公司的表现指标也是好坏参半。第一季度信贷质量减弱,净冲销率为0.50%(去年同期为0.26%),贷款损失准备金为1.56%(与2023年的1.38%相比),不良资产为0.89%(从0.65%上升)。

盈利能力指标和前景

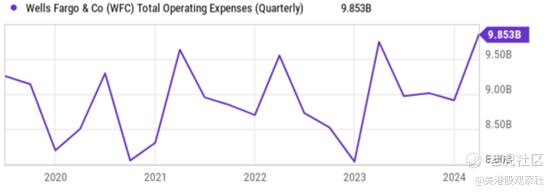

展望未来,第一季度的许多不利因素将在未来一到两年持续存在。因此,预计每股收益将在2023财年回落。公平地说,股价下跌的部分原因是与2023财年的业绩进行了严格的比较,该财年的每股收益创下了历史新高。但这种回落的部分原因也在于宏观经济的逆风。由于这些不利因素,预计其收益在未来1~2年内不会完全恢复到2023年的水平。随着富国银行继续收紧贷款标准,其贷款组合将略有下降(比如说1%~2%)。由于贷款规模下降和贷款信贷质量改善的综合影响,预计净利息收入将基本持平。不断上升的运营费用是盈利压力的另一个来源,鉴于通货膨胀和劳动力成本的上升,预计这种压力会持续下去。更具体地说,下图显示了富国银行股票最近几年的运营费用。可以看出,尽管有一些季节性波动,但该行的运营费用总体呈上升趋势,上一季度的运营费用创近年来新高。

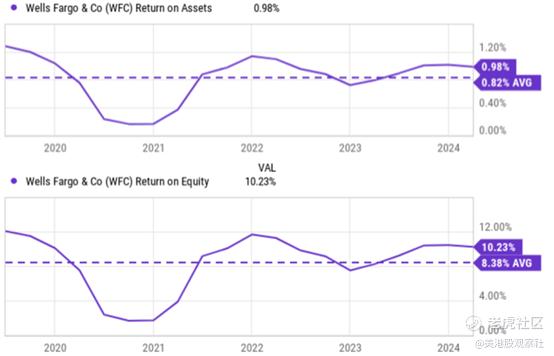

从积极的方面来看,富国银行的财务指标依然稳健,普通股一级资本比率从10.8%上升至11.2%,有形账面价值上升9%至每股39.17美元,效率比率稳定在69%,而去年同期为66%。盈利能力指标也很稳定,比资产回报率(ROA)和股本回报率(ROE)衡量的历史指标略好。从下图的上半部分就可以看出,其ROA在过去有波动,最高可达约1.20%,最低可达约0.2%,但长期平均在0.8%左右。富国银行目前的ROA为0.98%,明显高于其历史平均水平,也非常接近银行业1%的黄金标准。其ROE也出现了类似的波动,富国银行的历史平均ROE为8.38%。富国银行目前的净资产收益率为10.23%,也高于其历史平均水平,接近该行业10%的标准。

富国银行被高估了

就估值而言,该股目前的定价相对于其合理估值有溢价。更具体地说,下面的图表总结了富国银行股票的估值等级。

如所见,就市盈率而言,富国银行的估值市盈率略高于行业中位数。例如,其TTM市盈率目前为11.70倍,比行业中位数10.70倍高出约9%。考虑到富国银行的规模、实力和作为货币中心银行的角色,这样适度的溢价是完全合理的。

对于银行估值,市净率是一个很好的指标。这里的数字表明了某种程度的高估。如图所示,以TTM为基础,其市净率为1.32,比1.15倍的行业中位数高出14.22%。更重要的是,它也比富国银行的5年平均值1.02倍高出28.65%。前瞻性P/BV比率描绘了同样的图景。

最后,作为一家定期支付股息的成熟银行,其股息收益率是另一个长期可靠的估值指标。如下图所示,富国银行目前的股息收益率为2.29%,明显低于其3.18%的历史平均水平,这再次表明了一定程度的高估。

风险

诚然,上述风险(贷款规模、运营费用、高利率对利润率的影响等)并非富国银行所独有,在很大程度上也是其他银行所共有的。然而,除了这些常见的风险之外,富国银行确实面临着一些更具体的挑战。过去的丑闻造成的声誉损害,这可能会继续侵蚀客户的信任,并导致与诉讼和监管审查相关的更高成本。第二个问题是其财富管理费用的表现。如上所述,这是最近几个季度的主要利润驱动因素——很大程度上要归功于近年来股市的出色表现。现在,股市估值处于几十年来的最高水平,预计其财富管理部门未来不会有同样的势头。如果股市回调,随着客户资产价值的下降,该公司的收费甚至可能缩水。

总结

总之,富国银行财务基础雄厚,盈利能力强,ROA和ROE均高于历史平均水平。然而,由于上述分析的因素,富国银行的增长前景似乎喜忧参半。最后,其目前的估值,特别是从市净率和股息收益率来看,显示出一定程度的高估。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

也就是说现在还不是布局这个银行股的时候