快手2024年Q1数据简评-守住用户基本盘,电商高速增长,未来可期

简评

快手24年一季报交卷:

营收294.08亿,同比增16.62%,预期为290.4亿;

经调整净利润为43.88亿,同比巨幅增长10347.62%,预期为32亿。

营收及利润双双超出预期,交出了一份亮眼的成绩。

自快手去年利润开始转负为正以来,投资者对其的最大的担忧就是:利润的释放及增长是否能具备持续性,是否仅仅是由压缩成本,降低费用来获得。

而到本季,快手已经是连续第四个季度证明了自己,且各项指标是持续朝着好的方向发展。

是否具备持续性,所重点关注的两个方向:

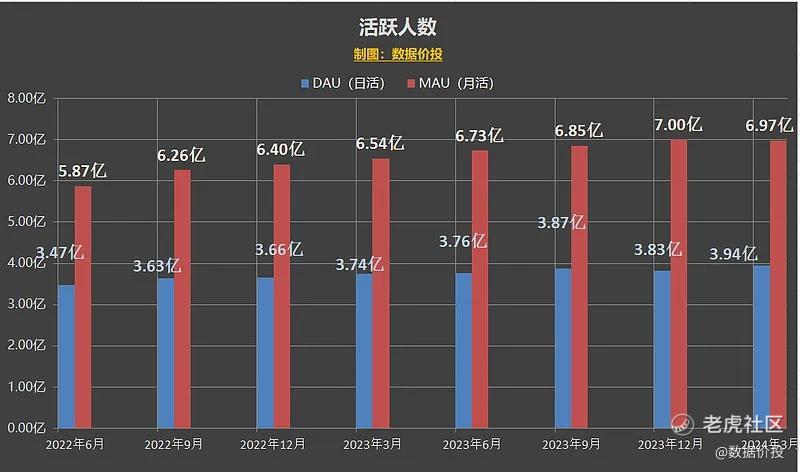

1)用户基本盘是否稳固?

Q1活跃用户日均使用时长129.5分钟,同比增加2.13%,环比也增加了4.02%;虽然腾讯视频号时长同比增加了80%,但抢走的却似乎也不是快手的时长;

而且DAU为3.94亿,同比增长5.21%;MAU为6.97亿,同比增长6.57%,均获得了不错的增长;用户粘性(DAU/MAU)为56.47%,仍在高位;

用户基本盘仍然稳固。

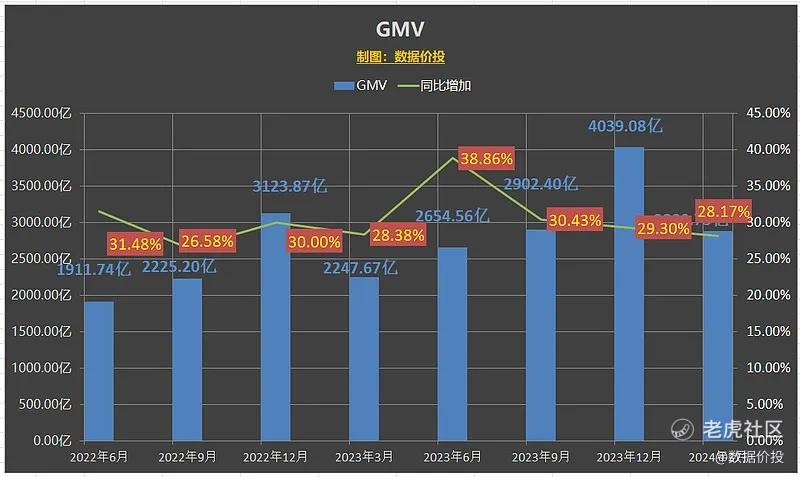

2)电商是否仍能保持高速增长?

当前电商对于快手可谓至关重要,线上营销服务中的内循环广告来自于电商,其他服务基本就是电商的佣金收入,而直播中也有相当部分打赏实质就是电商的买量;所以电商GMV的增速,很大程度上就影响着快手的各项收入增速。

Q1快手电商GMV为2880.73亿,同比增长28.17%,远高于电商大盘的增速,同时也继续大幅高于阿里、京东等传统电商。从而推动了:

线上营销服务收入为166.50亿,同比增长27.45%;

其他服务收入41.83亿,同比增长47.60%;

直播收入85.75亿,同比降低7.98%;虽说同比降低,但基本和预期相符,主要是由于行业监管常态化,快手主动进行一定的内容调整和平台治理。

由于其他服务收入增速高于GMV增速,也使得电商货币化率大幅提升到了1.45%。

相比直播来说,线上营销服务及其他服务是高毛利项目,其在收入占比中的提升,结构性地使得快手的毛利率大幅提升至54.82%,且是更具备持续性的。

除此之外在其他这些方面也表现出色:

1)一般意义上的“降本增效”也仍在继续,管理费用同比降49.73%,研发费用同比降2.64%,同时销售费用仅同比增加7.58%,小于营收增速,从而也使得经营利润率继续显著提升至13.58%;

不像之前和抖音抢用户时需要大幅提升销售费用,现在快手作到了在低费用投入的情况下,也能保持用户的稳健增长;

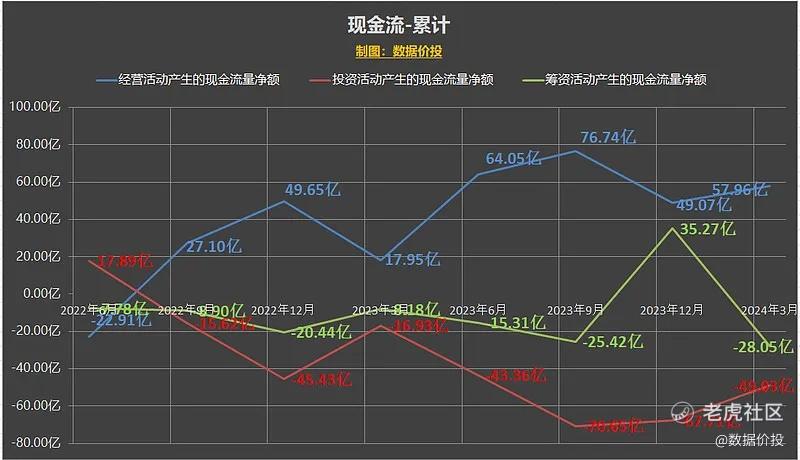

2)Q1经营现金流净额为57.96亿,同比巨幅增加222.90%,已经连续4个季度,经营现金流净额都在50亿+的水平上。

同时快手也宣告了未来三年不超过160亿的回购计划,大幅高于之前宣布的40亿回购总额。

这一方面显示了快手对于未来持续现金流入的信心:每年至少200亿以上的经营现金流入,回购并无太大压力;

另一方面也还是显示了快手对于股东回报的重视,以及管理层对于当前股价所认为的低估。

确实,如果维持Q1的趋势,快手年赚200亿并没有太大压力,对应当前市值的PE也就十倍出头,是算不上贵的。

一、经营业绩

1.经营业绩-单季

营业收入

经营利润

非国际归母净利润

二、分业务收入

三、用户活跃

四、电商GMV

五、现金流

六、成本&费用

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。