等待锂矿股的反弹

有外国分析师认为,随着未来几年锂供需动态的正常化,美国雅保和智利矿业化工等锂矿股都做好了反弹的准备。

作者:Victor Dergunov

虽然美国雅保是全球最重要的锂矿开采商,但智利矿业化工本身就是一家化工巨头。由于锂价暂时暴跌,这两只股票都受到了严重打击。此外,随着未来几年锂供需动态的正常化,两家公司都做好了反弹的准备。电动汽车和其他市场需求的增长,应该会让像美国雅保和智利矿业化工这样的公司蓬勃发展,从而使它们的股价在未来几年大幅上涨。

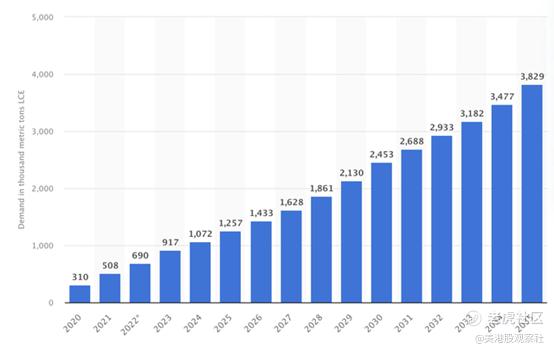

锂需求将增加

尽管电动汽车市场暂时放缓,但未来几年锂的需求应该会飙升。据预计,2025年至2035年间,锂的使用量可能会增加3.5倍。这种动态表明,目前锂价格的低点是由于暂时的供应过剩和需求疲软问题,这些问题应该随着时间的推移得到解决,从而使锂矿利润在未来几年大幅增加。

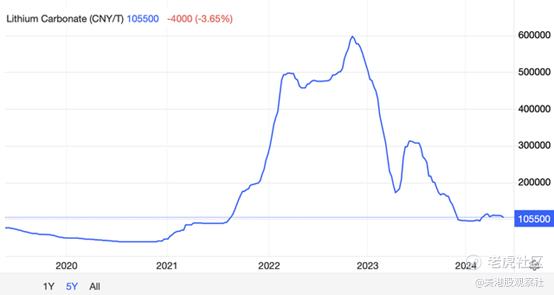

锂价格可能会恢复

锂的价格在2022年达到了非常高的水平。然而,自峰值以来,它们已经下降了约85%。最近看到了一些稳定和小幅上涨。然而,锂的价格仍然低迷,徘徊在2021年的水平附近。

一旦目前的供过于求问题得到解决,电动汽车的低需求阶段结束,锂的价格就会回到长期的上升趋势,随着电动汽车和其他产品在未来几年的需求推动,锂的价格可能会大幅攀升。

经济增长的改善和利率的降低也会带来更多的融资选择和对电动汽车的更高需求,这也将有助于提振锂的价格。

锂矿股非常便宜

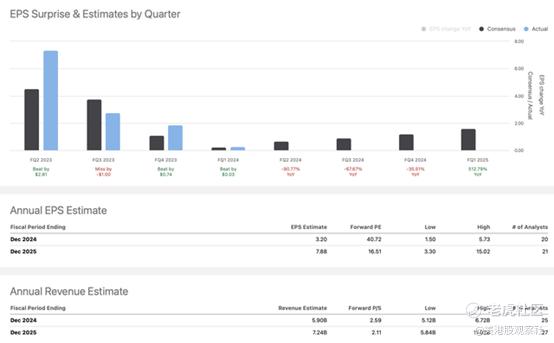

美国雅保最近公布了财报。该公司公布的非GAAP 每股收益为26美分(超过预期3美分),收入为13.6亿美元。2024财年的预期收入为60.6亿美元,非GAAP 每股收益为3.79美元。

美国雅保正在经历一个暂时的收益下降阶段。上个季度的每股收益很可能跌至谷底,随着时间的流逝,收益将会回升。因此,尽管美国雅保在2024年的市盈率估计为40倍,看起来相对昂贵,但考虑到明年它可能在超过70亿美元的销售额上实现约8美元的每股收益,美国雅保实际上是相对便宜的。

此外,较高的每股收益估计范围高达10- 15美元,这意味着美国雅保的远期(2025年)市盈率可能只有8-12倍左右。此外,由于锂市场的低迷,美国雅保的估计可能被低估了。这一动态表明,美国雅保的股票可能很便宜,而且在未来几年内很有可能大幅上涨。

另一个可能走高的锂股票

智利矿业化工是另一只可能走高的锂股。智利矿业化工是智利的一家化工巨头和重要的锂生产商,它也在努力在澳大利亚投产。智利矿业化工和美国雅保是全球最重要的两家锂供应商和生产商,随着锂价格在未来几年企稳并走高,他们的股票可能会有相当大的上涨空间。

即使考虑到智利矿业化工对2024年每股收益5美元的最低预期,该股目前的预期市盈率也低于10倍。此外,智利矿业化工明年的每股收益可能会达到7- 8美元,而目前的预期可能被低估了。假设智利矿业化工明年每股收益为7.50美元,其目前的估值仅为预期收益的6.5倍左右,对于智利矿业化工这样的公司来说,这是非常便宜的。

智利矿业化工可能在38- 40美元支撑区域附近形成长期底部。从那以后,我们看到趋势转向横盘。此外,我们还看到智利矿业化工在42美元附近创下了更高的低点,看起来它很快就会突破50美元的阻力位。因此,我们正在寻找一个转向更积极的势头很快。我们最近也看到了45- 50美元区间的盘整,为下半年和2025年建立了支撑,并为该股奠定了良好的基础。

美国雅保也有类似的现象。该股最近从330美元左右的高点跌至100美元左右,跌幅约为70%。然而,最近看到美国雅保横盘,这意味着低点可能已经到了,美国雅保的关键支撑位在100- 120美元左右。3月初,还看到了大规模成交量的重大逆转,这可能标志着美国雅保熊市的低点。未来几年,美国雅保的股价可能会走得更高。

除了这两家公司,Arcadium Lithium和Lithium Americas Corp也让人感兴趣,因为它们在锂矿和锂化学化合物领域拥有强大的地位。这些公司已经展示了韧性和增长潜力,使它们成为有吸引力的投资机会。

风险

由于需求低于预期和其他因素,美国雅保、智利矿业化工和其他高质量/高潜力锂公司面临锂价格持续低迷的风险。如果经济继续缓慢运行,如果利率保持在高位,电动汽车市场可能难以增长,这反映出锂价格的低迷。投资者在投资美国雅保、智利矿业化工和其他锂矿公司之前,应该检查这些风险和其他风险。 $美国雅保(ALB)$ $智利矿业化工(SQM)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 胜利1219·05-221点赞举报