换汤不换药,舍弃“你我贷”的嘉银科技依旧成为投诉“重灾区”

文|恒心

来源|博望财经

嘉银科技如今利空信息频出。

从不久前发布的财报显示,嘉银科技业绩增长放缓,资产质量承压,逾期率上升。另据黑猫投诉等第三方平台显示,嘉银科技旗下核心平台“你我贷”因涉嫌高利贷接连被投诉。或许迫于压力,嘉银科技选择“断臂求生”,含泪将你我贷主体公司申请注销。

舍弃你我贷业务条线的嘉银科技,还有何故事可言?

01

四季度增收不增利,获客成本增加

公开资料显示,嘉银科技由创始人严定贵抵押房子贷款,联合另外三名股东于2011年6月成立,并于2019年5月在美国纳斯达克上市,此前旗下主要经营“你我贷”和“极融”两个平台。

放眼整个2023年,嘉银科技的表现还算可以。

据财报显示,嘉银科技2023年实现营业收入约54.67亿元,同比增长67.1%;实现归母净利润约12.98亿元,同比增长10%,营利均实现了两位数增长。

在7家上市助贷平台中,嘉银科技营收增速最快,而最直接的原因在于促成贷款规模的扩张。财报显示,2023年嘉银科技促成交易金额约881亿元,同比增长58.7%。

可能细心的读者已经发现,嘉银科技利润增速远不及营收增速,而逾期率上升,导致减值损失和准备金暴增,最终拖累了利润增速。

2023年第四季度,嘉银科技M3的逾期率保持在0.68%的水平,但该项指标较第三季度的0.52%有所上涨,与此同时,M2、M4的逾期率分别为0.90%和1.48%,也分别较第三季度增长0.24和0.18个百分点,逾期率无疑处于回升态势。

基于此,嘉银科技2023年第四季度出现了“增收不增利”,实现营收同比增加51.80%至16.01亿元,实现归母净利润却同比下滑30.99%至3.678亿元。嘉银科技对此解释称,当期下属几个核心主体正式获得高新技术企业资质,享受所得税减免,适用15%的所得税率。若将这一非经常性项目的影响扣除后,该季度与上季度同期的营收水平与净利润水平并无明显差距。据悉,嘉银科技2022年第四季度所得税为-4999万元,2023年第四季度所得税为6256万元。

此外,嘉银科技2023年第四季度的营收增速也不及全年水平。因当期促成交易金额仅同比增长6.3%至201亿元,致使贷款促进服务收入同比下降14.6%至7.684亿元。嘉银科技表示,“该减少主要是由于贷款促进服务收取的服务费减少,部分被公司促进的交易量增加的影响所抵消。”

乍眼一看,嘉银科技的解释都很“合理”,但细想,种种迹象无不表明其获客成本增加,业绩增长承压。

02

换汤不换药,依旧坚持做网贷

众所周知,放贷自古以来就是一门好生意,近年来更是受到互联网大厂的厚爱,嘉银科技也不例外。就拿“你我贷”而言,原为P2P网贷平台,主要向借贷双方提供信息公布、借贷撮合等服务,收取用户平台服务费。

但在P2P彻底清退后,各大P2P平台纷纷改名金融科技公司进行转型,嘉银科技及旗下你我贷先后更名,前者于2023年由嘉银金科更名而来,后者于2022年更名为上海五行嘉信息技术有限公司。对此,嘉银科技表示,“此次更名不仅是品牌形象的更新,更是嘉银科技发展战略的升级,以及对自身技术与服务能力的迭代和进化”。

据官网介绍,嘉银科技自称是中国领先的科技服务集团,致力于以大数据、云计算、人工智能等技术在消费场景内连接消费者与金融机构,让每位用户都能享受到高效便捷的科技服务,同时助力金融机构业务高速增长。

为了极力摆脱P2P黑历史,嘉银科技更是将你我贷主体公司注销。据天眼查显示,近期上海五行嘉信息技术有限公司发布的注销备案/公告和债权人公告信息显示,2024年2月1日上海五行嘉信息技术有限公司因决议解散拟向公司登记机关申请注销登记,请债权人自公告之日起45日内向清算组申报债权。公告期为2024年2月1日-2024年3月17日,并已于2024年4月11日被注销。

但尝到甜头的嘉银科技骨子里依旧放不下这门生意,仍坚持做网贷。只是不一样的,平台变成了极融,合作方从个人变成了机构。截至2023年底,与嘉银科技达成合作的金融机构总数仍高达70逾家。

03

投诉量居高不下,合规难题迫在眉睫

嘉银科技注销你我贷经营主体,或许源于无法忽视的合规问题。

网贷就是从投诉浪潮中走过来的,嘉银科技及旗下“你我贷”和“极融”亦如此。

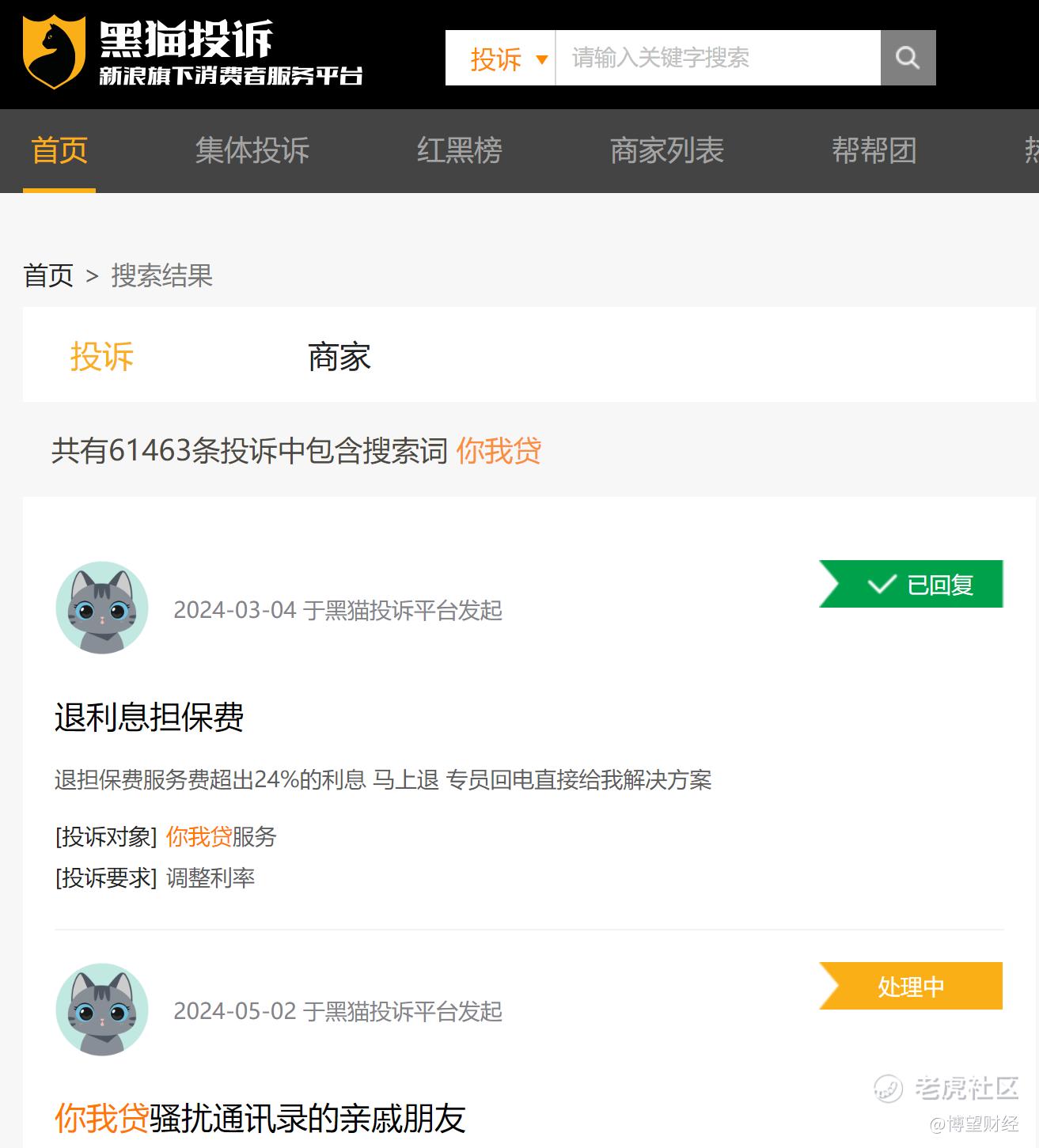

据黑猫投诉平台显示,截止5月21日,涉及上述两个平台的投诉量合计高达近8万条,“变相高利贷”、“高额担保费”、“暴力催收”、“贷后服务费”、“砍头息”等更是重灾区。

其中一名投诉者称,“你我贷在提供贷款服务时,收取的担保服务费超过了国家规定的利率标准,这种做法违反了国家关于利率的法律规定”。此外还列举了2条“罪状”,其一你我贷在贷款合同之外重复收取所谓的担保费和咨询服务费,而这些额外费用加上利息超过了国家规定的利率标准;其二你我贷违规捆绑收取的费用导致综合年利率超过了法律规定的上限,这进一步证实了其收费行为的非法性。

无独有偶,还有消费者投诉称,“在你我贷分12期借款5000元,每一期都有41元的担保费,总共被收取了492的担保费”,再有消费者称,“在你我贷借款8000元,被收取1440元服务费,加利息总共要还款10550元”。

同样的事情发生在极融身上。一名消费者称,“本人在极融借款平台,一共是八笔借款,目前五笔已经结清,还有三笔正在还款,最近发现平台存在隐瞒消费者通过美化利息等套路消费者收取高额除利息意外的服务费用,并且隐瞒,以往账单试图不出具相关凭证。”

“纸是包不住火的”,嘉银科技更应该落实在行动上,而不是借此平台收割用户。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。