【财报解读】BOSS直聘Q1平均月活跃用户数4660万

$BOSS直聘-W(02076)$ 昨日发布了2024年第一季度财报,公司营收、付费企业客户数、平均月活跃用户数等主要指标均创下历史新高。第一季度,BOSS直聘实现营收17.04亿元,同比增长33.4%,超过公司此前预期;非通用会计准则下,公司经调整后净利润达到5.31亿元。

第一季度,BOSS直聘平均月活跃用户数(MAU)达4660万,同比增长17.4%。截至2024年3月31日止的十二个月内,公司付费企业客户数达到570万,同比上涨42.5%。

2024年第一季度的对企业客户的线上招聘服务收入为人民币16.841亿元,较2023年同期的人民币12.601亿元增加33.6%。报告称,该增加主要受用户增长及用户参与度提高所带动。2024年第一季度的其他服务(主要为向求职者提供的付费增值服务)收入为人民币1970万元,较2023年同期的人民币1750万元增加12.6%,主要受益于用户群扩大。

财报解读:

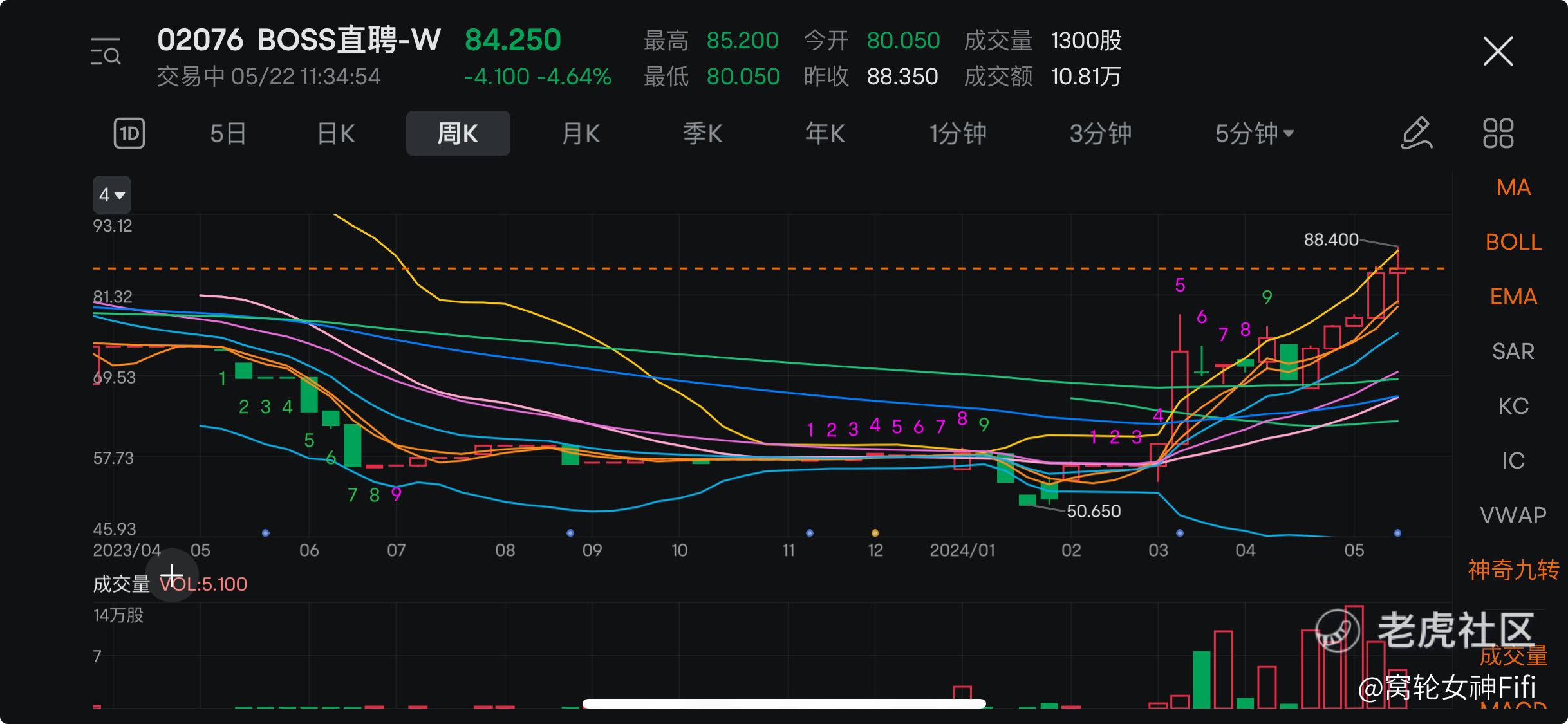

我们从周K线上看到BOSS在过去一年中,股价呈现探底回升趋势。

当前市盈率51.72,仅超过历史数据4%,被严重低估。

从散户视角来看,BOSS直聘的最新财报展示了一系列积极的发展,特别是在营收、用户增长和付费客户数方面,显示出公司业务的稳步扩展和市场地位的提升。

但是,股票价格的下跌也提示了潜在的市场担忧。

以下是我梳理的本季财报重点:

一,积极因素:

1,营收增长强劲:

BOSS直聘第一季度实现营收17.04亿元,同比增长33.4%,超过公司此前的预期。

这表明公司在吸引和维持客户方面取得了显著进展。

2,利润增长:

在非通用会计准则下,经调整后的净利润达到5.31亿元,显示出公司在盈利能力上的提升。

3,用户增长:

平均月活跃用户数(MAU)达4660万,同比增长17.4%。

这表明BOSS直聘在用户基础上的扩展和用户活跃度的提升。

4,付费企业客户数增加:

截至2024年3月31日,付费企业客户数达到570万,同比增长42.5%。这种增长反映了BOSS直聘的服务对企业的吸引力和价值。

5,线上招聘服务收入增加:

对企业客户的线上招聘服务收入为16.841亿元,同比增长33.6%。

这一增长主要受到用户增长和用户参与度提高的推动。

二,需要注意的风险点:

1,股价下跌:

尽管财报表现强劲,但BOSS直聘的股价仍下跌2.87%。

这反映出市场对未来增长的担忧,或者对某些财报数据的不满,如盈利质量或未来预期。

2,市场竞争:

招聘市场竞争激烈,BOSS直聘需要持续创新和提高服务质量以保持竞争优势。

散户应关注公司在面对竞争对手时的战略和执行情况。

3,其他服务收入增长有限:

尽管其他服务收入同比增长12.6%,但相比于核心招聘服务的增长,这一增速相对较慢。

这表明在扩展其他收入来源方面,仍有一定的提升空间。

结论:

总体而言,BOSS直聘的第一季度财报显示了强劲的业绩表现和显著的用户增长,这对公司的长期发展是个好兆头。

但是,股价的下跌提示投资者需要密切关注市场对公司未来增长和竞争环境的看法。

散户应继续跟踪公司在扩大用户基础、提升用户参与度和保持盈利能力方面的进展,同时关注市场反应和分析师的后续评价。先观望,不买入。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 家有猛犬·2024-05-22然而,股价下跌可能反映出市场对未来增长的担忧,尤其是对盈利质量和未来预期的关注。点赞举报

- 霎风雨·2024-05-22但是,散户应该继续关注公司的发展和市场的反应。点赞举报