《期权策略大师》-关键日期策略内容

在美国股市中,有一些重要的日子对市场走势和投资策略会产生重大影响。我称之为关键日期,以下是一些需要特别关注的关键日期:

1. 每月的第一个星期五:非农就业报告发布日

2. 每年召开8次:联邦公开市场委员会(FOMC)会议

3. 重要经济数据:CPI、PPI、PCE、GDP增长率。

4. 每周五的期权到期日

5. 每个季度的第三个月的第三个星期五:四巫日

这些关键日期通常伴随着显著的市场波动和交易量增加,标的资产在关键日期也会收到数据、财报或其他事件影响并出现大涨或大跌,。提前了解和规划这些关键日期,在布局运用多种期权策略后进行对冲保护,可有助于我们保护利润的同时控制了风险。

标的资产ABC在关键日期可能会收到数据、财报或其他事件影响并出现大涨或大跌,当标的资产在关键日期出现较大波动时,与标的资产涨跌方向一致的期权就可以获得可观的利润,与标的资产涨跌方向相反的期权就面临大部分损失。

一、基础策略

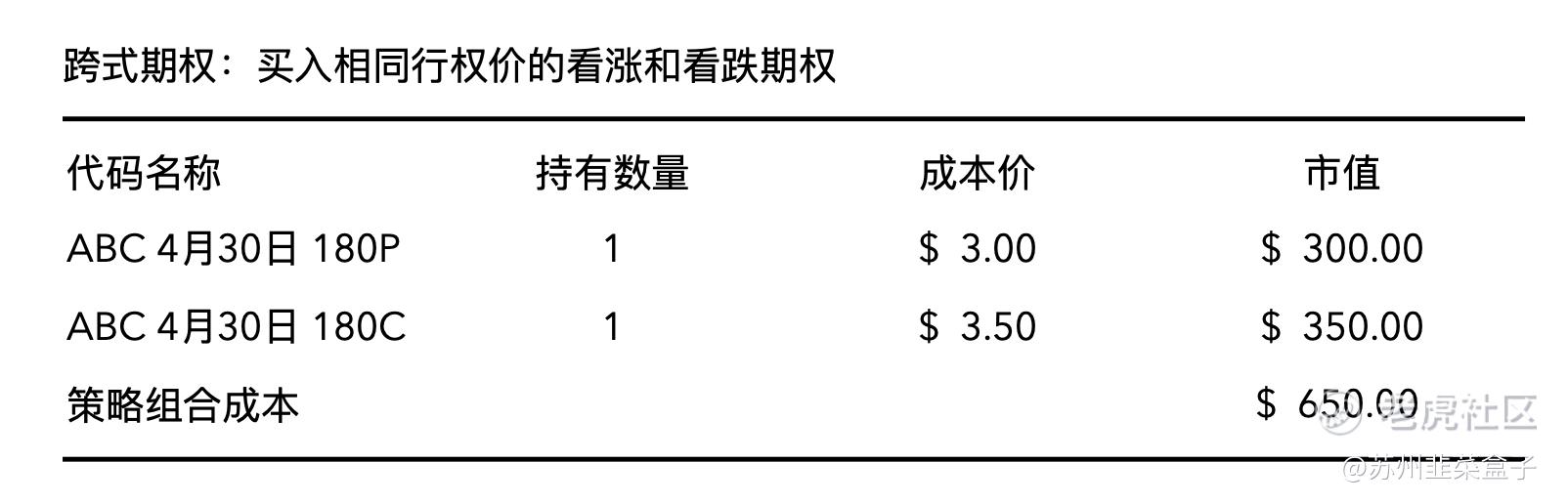

我们可以在关键日期的前一日买入标的资产ABC的相同行权价的看涨和看跌期权,并预期标的资产ABC在关键日期会有大幅波动,波动性大到同一方向的期权盈利可以覆盖掉另一方向的期权损失。(看涨期权往往比看跌期权价格贵,因为看涨期权的时间价值往往大于看跌期权)

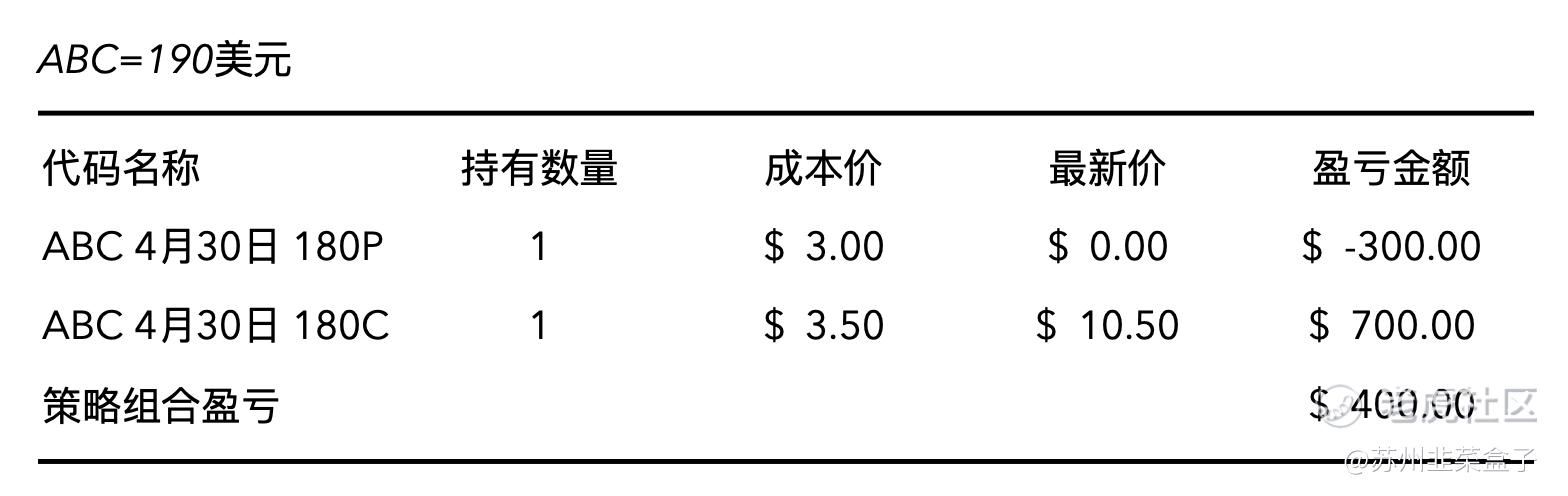

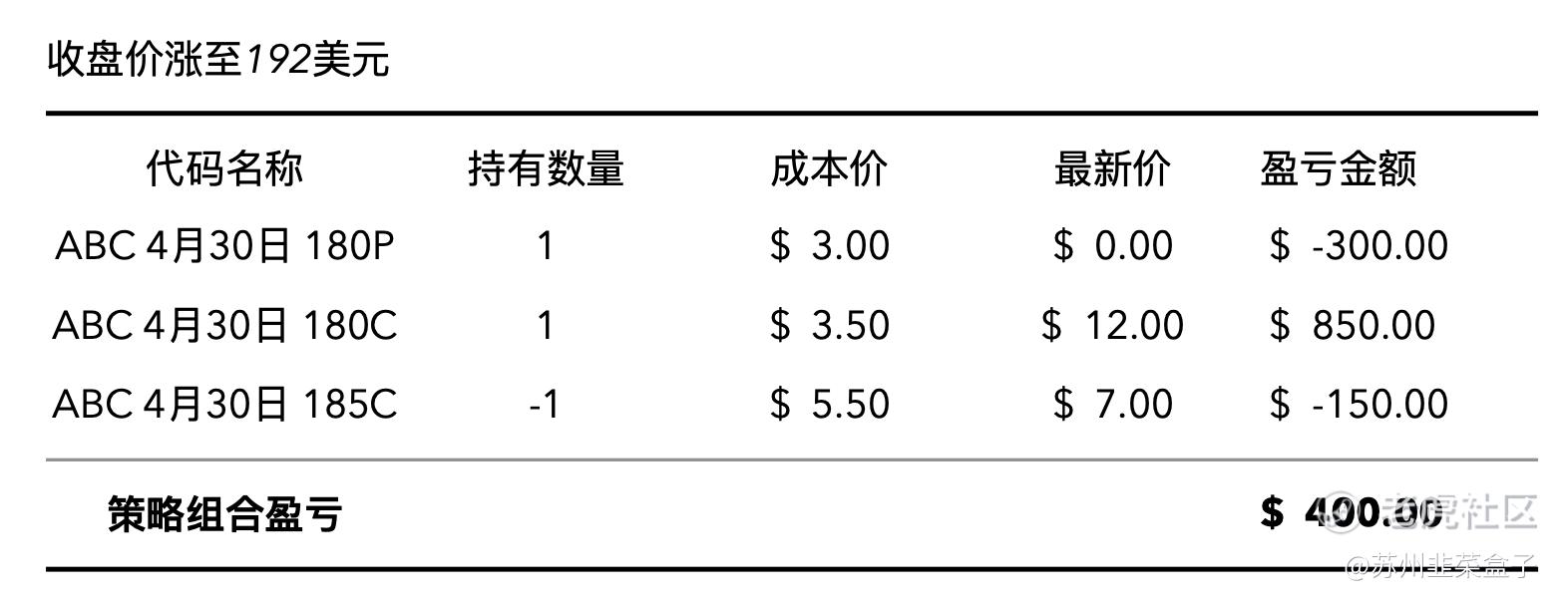

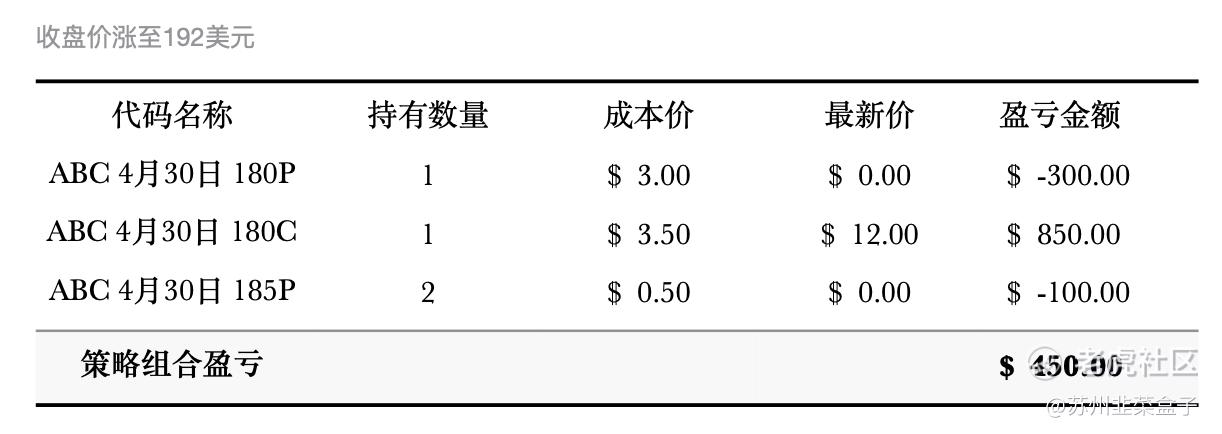

当ABC在关键日期4月30日上涨至190美元时,180C深度实值,我们仍假设有0.5美元的时间价值。策略组合盈亏如下图:

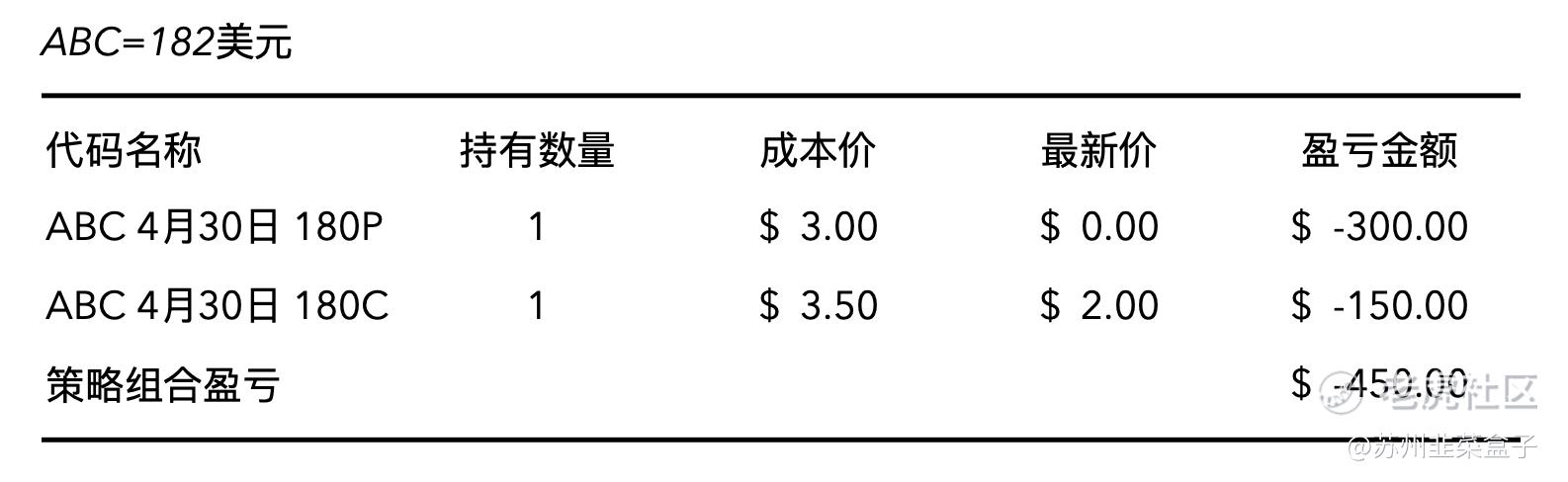

但如果波动性不够大,或者期权的IV非常高,都可能会导致同一方向的期权盈利无法包住另一方向的期权亏损,甚至两个方向的期权都出现亏损。

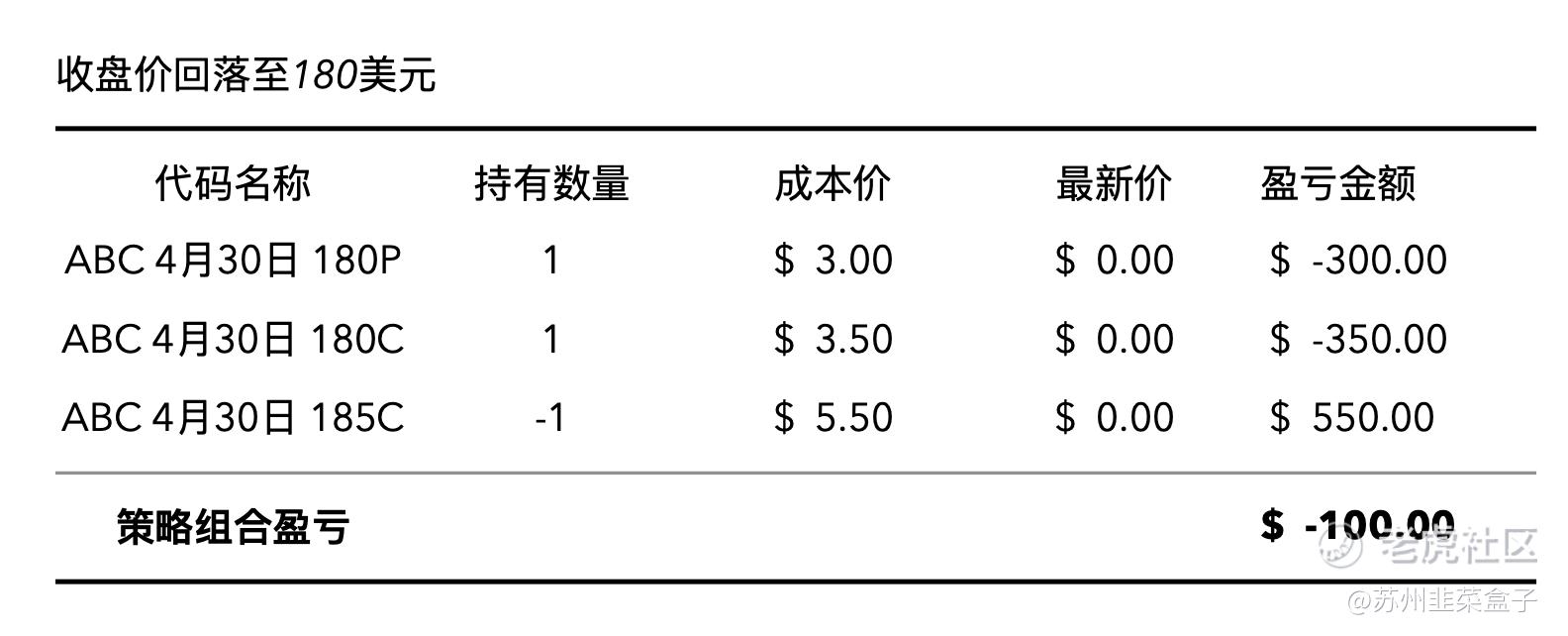

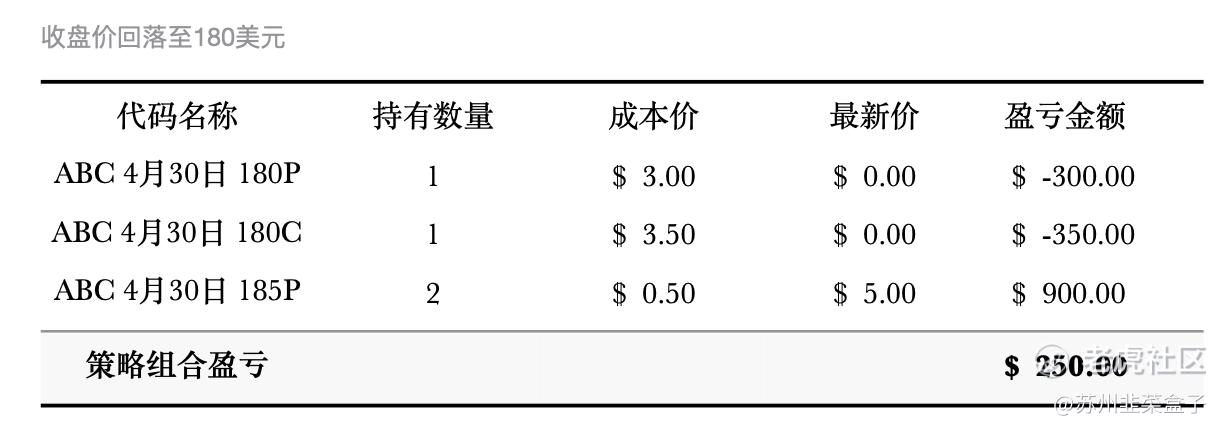

比如:当ABC在4月30日收盘为182美元时,策略组合盈亏如下图:

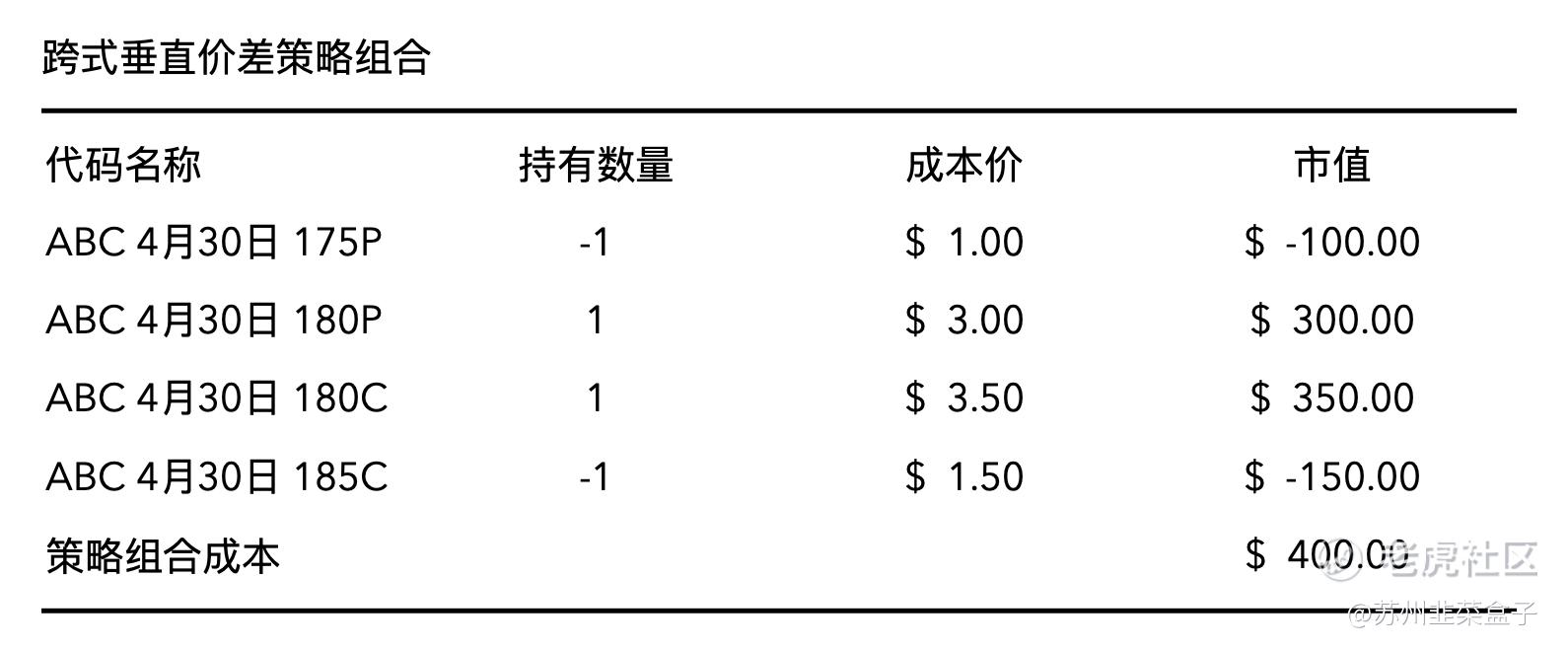

当然,我们可以通过增加另一条腿,分别卖出价外看涨看跌期权组成跨式垂直价差组合来降低成本,如下图:

策略组合的成本由之前的650美元减少至400美元,但是需要注意的是:我们之前说过,垂直价差在降低成本的同时也限制了我们的利润上限。

二、对冲策略

上面的例子是以固定的收盘价进行简单计算,但实际上股价是存在波动性和不可预测性,我们在实际操作中一定遇到这样的问题:

1.高开低走:高开时策略组合本来是有利润的,随着股价走低组合的利润减少甚至变成亏损

2.低开高走:低开时策略组合小幅亏损,为降低损失提前清仓,但随后股价持续走高,最后失去了盈利的机会

所以,期权的对冲策略非常关键,那如何做对冲?

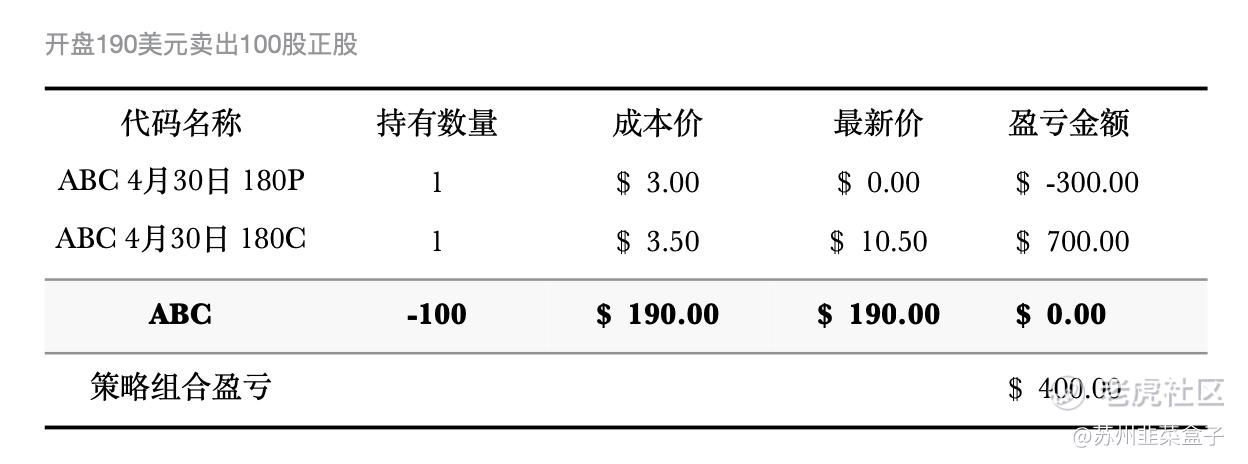

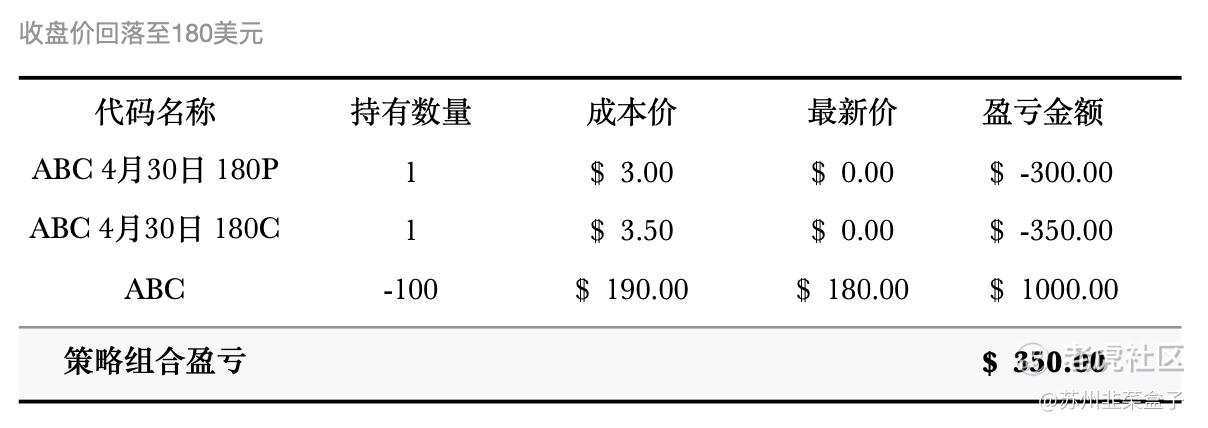

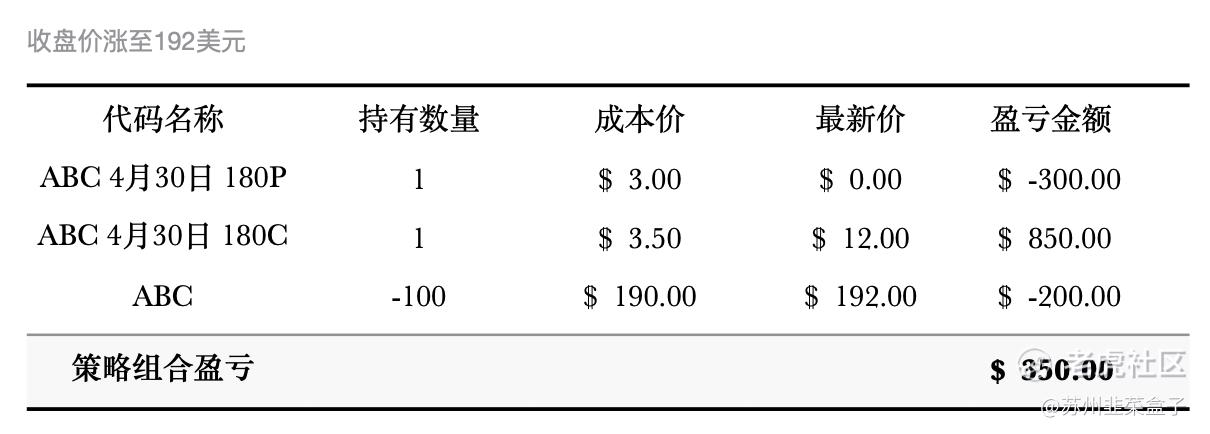

回到我们最开始的基础策略组合:同时买入相同行权价的180C和180P后,关键日前开盘跳空上涨至190美元,策略组合获得约350~450美元的利润,但如果收盘回落至182美元,策略组合会亏损450美元。

如果我们在开盘采取行动,卖出185C、卖出正股、或买入185P,就会形成有效的对冲保护。

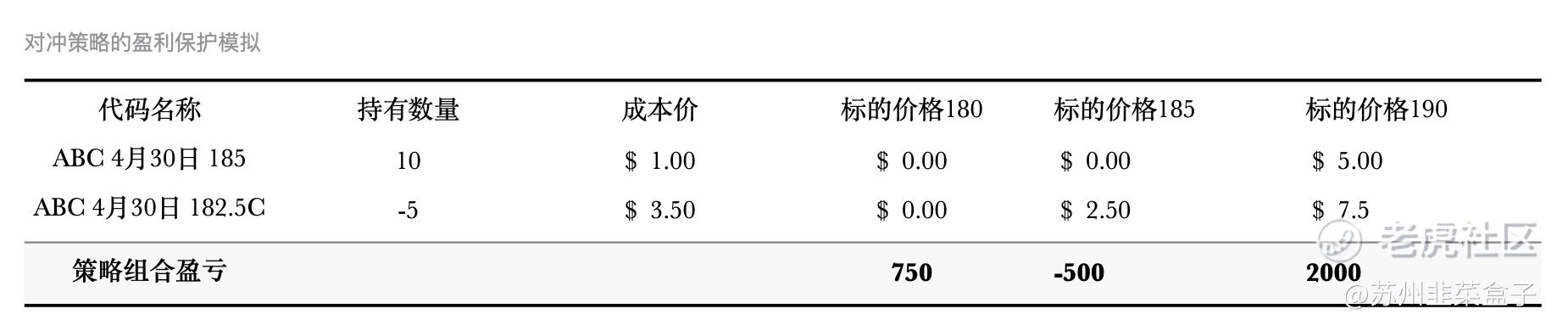

对冲策略1-卖出看涨期权

卖出185C形成了一个锁定利润的策略组合,即使标的股价回落,只要高于181美元依然会有利润。但也将最大利润点限制在了190.5美元

这是卖出价内看涨期权,优势是在股价回撤时可以提供可观的利润保护,并且在股价上涨时还可以享受时间价值利润。我们也可以卖出价外看涨期权,优势是当股价继续上涨时最大利润上限比较高,但在股价回撤时提供的利润保护就少多了。

对冲策略2-卖出正股

开盘卖出一手正股形成了一个锁定利润的策略组合,即使标的股价回落,组合依然会有可观的利润。但也将最大利润限制在350美元。

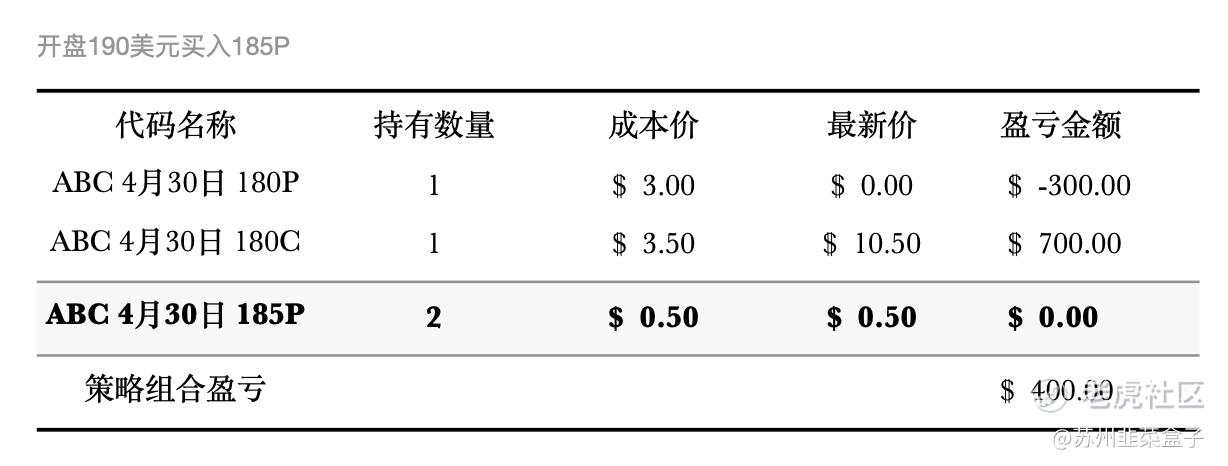

对冲策略3-买入看跌期权

开盘买入一张或多张看跌期权,形成了宽跨式的策略组合,即对冲了股价回撤的风险,也没有限制最大利润的上限。

当看跌期权足够便宜时,可以买入多张期权来提高对冲效率。甚至可以继续在此宽跨式策略继续增加腿。

当股价继续上涨时,此策略不会限制最大利润上限。

好,让我们来总结下,关键日期策略的对冲策略的优劣势:

对冲策略1:卖出看涨期权

卖出价内或价外的看涨期权形成的垂直价差组合提供了不同程度的对冲保护,(我个人倾向于卖出平价的看涨期权,因为时间价值最高),卖出多少数量取决于你希望获得多少程度的对冲保护。因此寻求利润保护和持续盈利是需要权衡的,如果标的资产继续大涨,但此对冲策略也无法从中获得更多的利润。

比如你有10张成本为$1现价为$2的185C,标的价格目前是182.5,182.5C现价是$3.5,那你可以考虑以$3.5的价格卖出5张182.5C。

对冲策略2-卖出正股

卖出正股的策略适用于持仓的看涨期权虽然盈利但仍属于虚值期权的情况。卖出正股的数量可以对冲虚值期权可能全部损失的风险即可。需要注意的是,期权处于虚值时,其Delta总是小于1,当标的价格涨1元则卖出的正股损失1元,但期权可能仅涨0.8元,整体策略组合亏损0.2元,所以在指定对冲比例时需考虑Delta值。卖出正股在标的价格下跌时会提供非常高效的保护,但在标的价格上涨时也严重限制了组合的盈利的水平。

比如你有10张成本为$1现价为$2的185C,标的价格目前是182.5,那你可以考虑标的价格每涨$1就卖出100股正股,直到185C成为实值期权。从182.5至186.5共买入500股正股,成本均价184.5

对冲策略3-买入看跌期权

买入看跌期权是一种相对纯粹的对冲策略,我经常把其当成一种短期喂狗长期布局策略,适用于基本面不扎实PE倍数较高的标的资产。短期看跌期权是防止标的资产出现跳水或反转而执行的策略,这种策略适合在周五买入,因为末日期权很便宜,即使损失也问题不大,所以我称之为喂狗期权。长期看跌期权是防止标的资产在一段时间的上涨后开始大幅回调,当出现大幅回调时,布局的看跌期权一是可以在回调中获得利润,二是作为卖出价内看跌期权的保护腿,从而保护卖出看跌期权获得更大利润。所以,短期看跌期权在提供对冲保护程度方面可能很有限,但不会限制标的价格在上涨时收获利润的上限;而且当市场行情出现巨幅波动时,看跌期权可以保护账户避免遭受巨大打击。

总结:不同的对冲策略,有不同的目的。有的是为了防止回撤,有的是为了锁定利润,有的是为了降低风险,有的是为了远期布局等。投资者需要充分了解自己的持仓风险,平衡获益和风控,调整投资心态,能够持续赚取有限的利润就是最好的策略。

$特斯拉(TSLA)$ $英伟达(NVDA)$ $微软(MSFT)$ $Meta Platforms(META)$ $美国超微公司(AMD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。