中国人寿被免高管“火速复出”,掌舵注册资本最大险企瑞众保险

文|唐丽春

来源|财富独角兽

5月6日,瑞众人寿保险有限责任公司(简称“瑞众人寿”)官网发布公告,指定副总裁俞德本为公司临时负责人,代行总裁职权。经了解,待相关程序履行完毕后,他将正式成为瑞众人寿的第二任总裁。瑞众人寿的前台的将帅仍均具有中国人寿系的背景。

资料显示,俞德本曾2022年7月因违反八项规定被中国人寿免职,2023年3月出任瑞众人寿副总经理。

瑞众人寿是注册资本最大险企,2023年以总保费市场第三的成绩收官,但其部分产品存在赔付率较低或较高的情况。当前,保费高速扩张的时代已经不再;2024年寿险行业面临利差风险,瑞众人寿能否保持市场靠前的规模,备受市场关注。

01

天生的“巨无霸”

瑞众人寿的前身是明天系旗下的华夏人寿。2020年7月,华夏保险因触发相关法律规定的接管条件,原银保监会介入并委托中国人寿进行管理。2023年6月28日,瑞众人寿获批成立,注册资本高达565亿元,力压平安人寿(338亿元)、大家人寿(308亿元)、中国人寿(282.65亿元)等一众大佬,一举成为国内寿险注册资本最高的企业。其依法接管了华夏人寿的资产负债,并全面接手了其机构网站和员工,履行了保险合同义务。

至此,华夏人寿退出市场,正式成为历史。与前者相比,瑞众人寿的实力可谓相当雄厚。注册资本为其的3.7倍,目前设有24家分公司和661家分支(专属)机构。

瑞众人寿华丽登场,业绩十分亮眼。根据瑞众保险公众号披露,其2023年总保险达到了2691亿元,较去年增长6%。其中,原保费收入为1947亿元,同比增长7%;新保单费高达1544亿元,同比增长9%;续期保费也有所增长,达到了146亿元,同比增长3%。按保费来算,其在2023年寿险行业排名第三。

此外,去年瑞众人寿的新单标保金额达到260亿元,同比增长33%;长险新单期交为340亿元,同比增长28%。截至2024年3月底,总保费919.7亿元,居市场前五。

瑞众人寿业绩出色其实有迹可循。其接盘的华夏人寿业务基数庞大,使业绩颇具规模的其企业。数据显示,2019年华夏人寿累计保险业务收入为1827.95亿元,同比增长15.49%。按照当时的排名,华夏人寿在寿险行业位居第四。另一个层面,瑞众人寿成立时间较短,尚在“保护期”有关,受到的限制相对较少,有利于其业务的发展。

02

与中国人寿“渊源”深

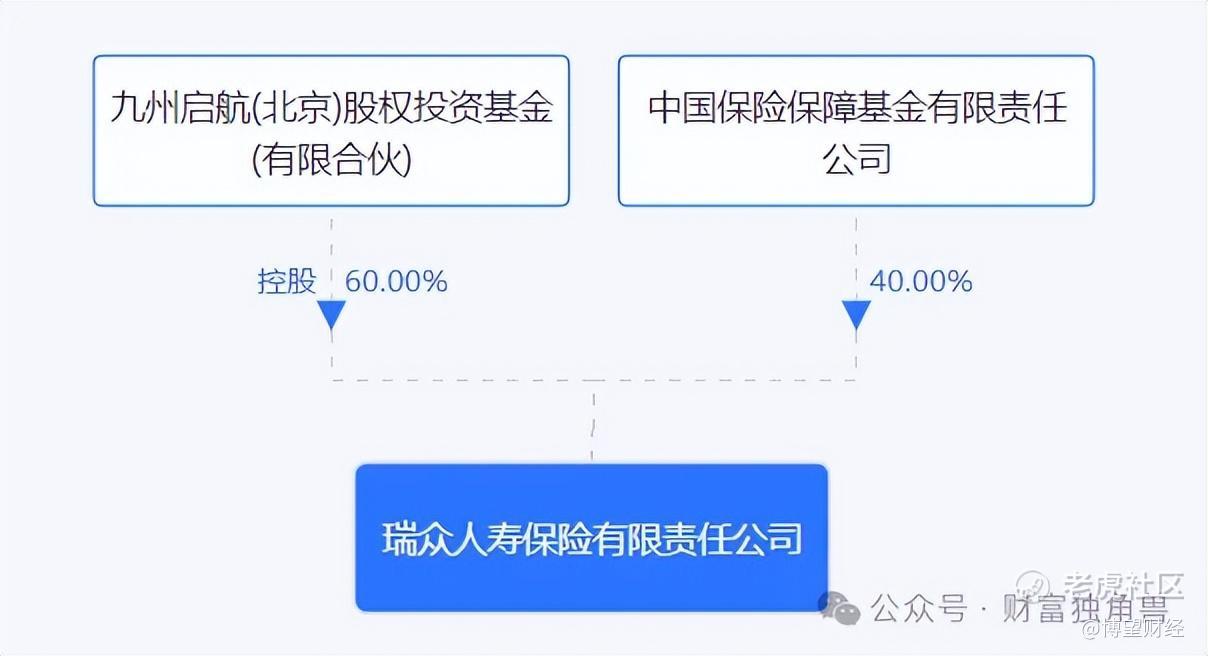

从股权结构来看,瑞众人寿共有两位股东。大股东为九州启航(北京)股权投资基金,出资339亿元人民币,持有公司60%的股份。二股东中国保险保障基金有限责任公司资226亿元人民币,持有公司40%的股份。

资料显示,2023年4月20日九州启航基金,投资人包括中国人寿、太保寿险、太平人寿等11家寿险公司。其中,中国人寿出自最多,占比33.33%。由此可知,中国人寿对瑞众人寿的影响力有多强,其已经向瑞众人寿输送了多名高管。

俞德本与前任赵松来都来自中国人寿,不仅如此,现任瑞众人寿的董事长赵立军、副总经理李英建、以及总精算师田今朝,也都曾是中国人寿的一员。

公开资料显示,俞德出身中国人寿。2015年任中国人寿江苏省分公司总经理,在其任内,2016年保费收入突破400亿元,也成为国内保险业首家保费规模突破400亿的省级分公司。

2018年俞德本前往香港担任中国人寿海外副总裁兼香港分公司总经理,此后成为中国人寿海外的负责人。据财新报道,在2022年7月,俞德本因在巡视检查中被发现有违反中央“八项规定”精神的行为,被免去被免去中国人寿海外负责人。

2024年3月,俞德本获批出任瑞众保险副总经理。5月6日,该公司副总裁俞德本被指定为临时负责人,代行总裁职权。正常情况下,待相关程序履行完毕后,他将正式就任瑞众人寿的第二任总裁一职。

除俞徳本外,瑞众人寿前任总裁赵松来曾担任中国人寿天津市大港区支公司的副经理和总经理,还曾担任过天津市分公司的副总经理等职务。而现任董事长赵立军在中国人寿担任副总经理和财务负责人,并曾担任中国人寿健康产业投资有限公司的总裁。在2020年,赵立军担任华夏人寿托管组组长,后来出任瑞众人寿的首任董事长。

此外,瑞众人寿的副总经理李英建、总精算师田今朝以及监事李路均在中国人寿担任过职务。

03

有难题待破解

瑞众保险的经营范围包括向个人及团体提供人寿、年金、健康和意外伤害保险产品。根据其公布数据显示,一些产品存在“一分未赔”以及高赔付率的情况。例如个人意外伤害保险产品中通泰交通事故保险(A款)2023年共售出81万份保单,原保险保费收入高达2753.4万元,但赔款支出却为0元,综合赔付率为0%。

而团体事故保险产品中驾驶员团体事故保险2023年共有9.6万份保单,总保费达1662.7万元。然而,赔款支出却高达6092万元,综合赔付率达到了惊人的394.2%。

一般而言,如果一款意外险赔付率过低,或引发对公司的理赔承诺和产品保障的疑虑,不利于公司品牌形象和市场信誉。反之,如果赔付率过高则会对会对保险公司的盈利状况和资本充足率造成负面影响,甚至可能导致偿付能力不足的风险。

此种情况下,保险公司需要不断优化产品设计、风险管理和赔付策略,提升风险管理水平和服务质量,才有望在竞争激烈的市场中占据主动。根据《意外伤害保险业务监管办法》,保险公司每年必须对意外险业务进行回顾,以确保实际运营情况与精算假设之间的一致性。若发现差异,必须立即采取费率调整等纠正措施,并在次年3月31日前完成整改。

04

能否行稳致远

2024年是瑞众人寿成立后的第一个完整经营年度,也是新战略规划正式落地实施元年。在年初的工作会议中,瑞众人寿指出,将树立正确发展理念,强调了在"稳"与"进"、"立"与"破"之间的平衡,统筹平衡好规模与效益、资产与负债、发展与安全。下一阶段,将以中长期发展战略及2023-2025年发展规划落地为为指导,坚持内外兼修、一体推动高质量转型落地见效。

近期,瑞众人寿计划通过校园招聘150人。以总公司为例,招聘职务范围涵盖销售管理、产品精算、投资管理、战略规划等多个大类。瑞众人寿在积极“招兵买马”引入新的人才血液,为其未来发展奠定基础。

行业方面,麦肯锡在《拥抱变革:展望2024中国寿险行业》中认为,2019-2022年全行业寿险原保费收入CAGR为3%,远低于2017-2019年的11%,保费高速扩张的时代已经不再。

有业内人士表示,我国目前正处于利率下降周期。寿险行业面临利差风险,需要不断降低负债成本,同时拓展投资渠道。此外,随着利率持续下降,人身保险公司的偿付能力也将面临着巨大挑战。

俞德本带领的高管团队能否带领瑞众人寿这艘航母行稳致远?我们拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。