董事长任职超期,“优等生”宁波银行也有“瑕疵”

文|恒心

来源|财富独角兽

尽管2023年银行业压力山大,市场利率下行、LPR 重定价、存量按揭调价等接踵而至,但宁波银行去年整体业绩表现依旧相当出色。

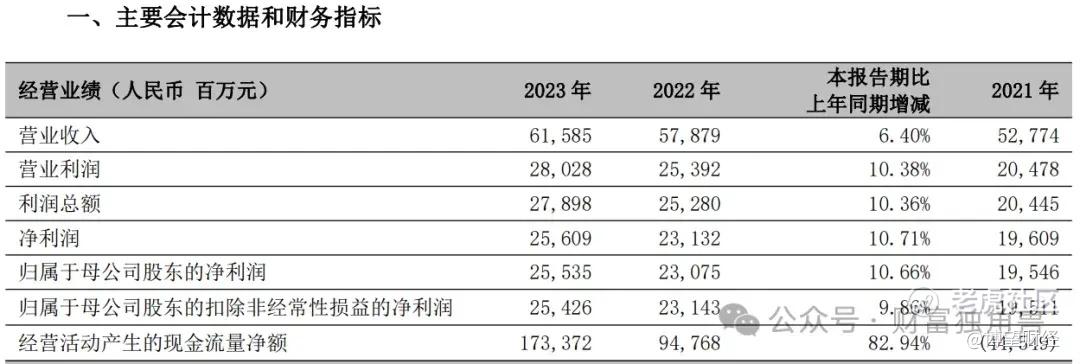

据财报显示,2023年宁波银行实现营业收入615.85亿元,同比增长6.4%;实现归属于母公司股东的净利润255.35亿元,同比增长10.66%。值得一提的是,这已经是宁波银行上市以来连续16年的“双增长”。

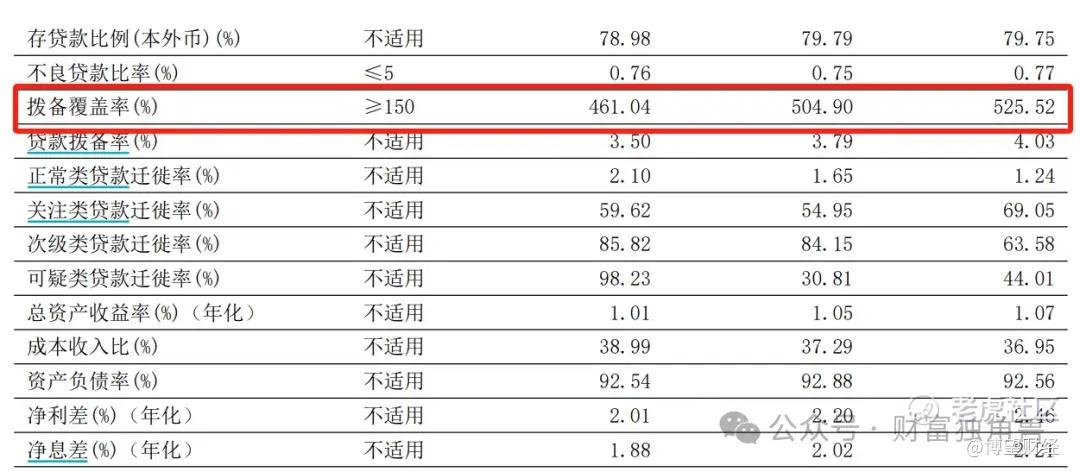

截至2023年末,宁波银行不良贷款率0.76%,连续16年来不良贷款率始终保持在1%以下,在A股上市银行中位居第一梯队。此外,在央行、金融监管总局联合颁布的国内系统重要性银行名单中,宁波银行再度上榜,重要性不言而喻。

但就是这么一家实力不容小觑的优等生,在资本市场却得不到投资者的认可。

据Wind显示,2023年全年宁波银行股价跌幅高达37%,在A股42家银行股中跌幅最大。此前更是引致浙商证券、招商证券、华泰证券等诸多券商“恐慌”,虽然仍维持“买入”或“强烈推荐”评级,但却将最高目标价下调两位数以上。

究其原因,表现在宁波银行财报背后的隐忧属实不小,首当其冲的就属增长承压,其次个人消费信贷来势汹汹,资本充足率创新低更是不容忽视,2024年一季度降至14.26%,创近五年同期最低。同时宁波银行及旗下宁银消金多次被监管处罚,合规风险暴露。

先是市值被江苏银行超越,沦为城商行老二,后是被A50剔除出成分股,宁波银行输在了哪里?

01

营收增速创下上市17年以来新低,“病症”或在于息差收窄

公开资料显示,宁波银行成立于1997年,2007年在深交所挂牌上市,成为国内首批上市的城市商业银行之一,目前已实现引进战略投资者、公开上市和跨区域经营三大发展战略。截至2023年底,宁波银行下辖491分支机构(不含子公司)。

作为零售银行的代表之一,宁波银行乘着消费贷的东风大杀四方,好不威风,白领通成为各大银行争相模仿的对象,高成长性被刻在骨子里。

然而好景不长,宁波银行高成长的神话最终被打破。

曾几何时,宁波银行两位数的营收增速让同行羡慕不已,其中2021年同比增速更是达到了28%。转折发生在2022年,这年宁波银行营收增速大幅回落至个位数,仅为9.67%;2023年延续低增长,营收同比仅增长6.4 %,不仅已连续三个季度负增长,更是上市17年的最低增速。

资料来源:宁波银行2023年财报。

通过查阅宁波银行财报以及证券机构研报,“病症”或在于息差收窄。

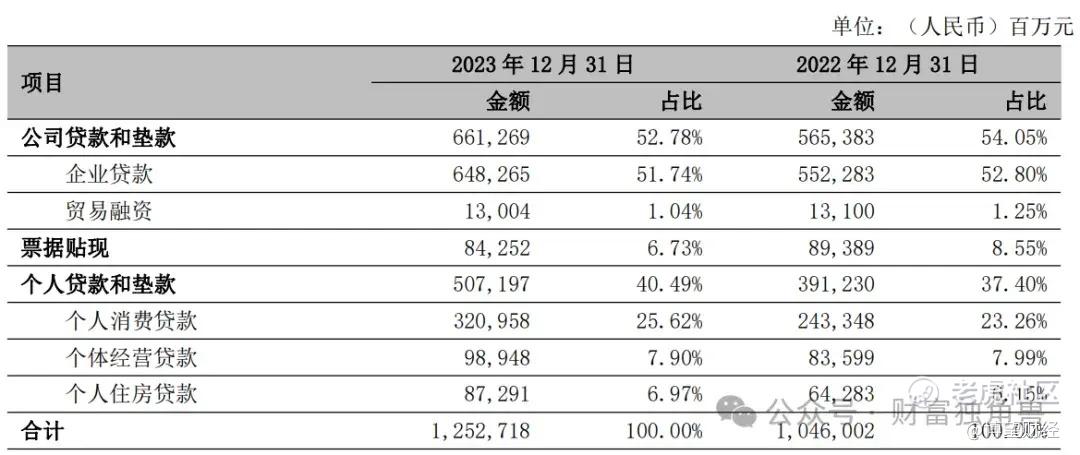

据宁波银行财报显示,2023年公司贷款收益率同比下降21个基点至5.13%,其中对公贷款平均收益率同比下降5个基点至4.39%;个人贷款平均收益率同比下降58个基点至6.34%。可以很清楚地看到,宁波银行个人贷款利率降幅程度远高于对公贷款利率降幅。

与此同时,个人贷款和垫款对于宁波银行的业绩贡献也是举足轻重。2023年宁波银行个人贷款及垫款本金5071.97亿元,同比增长29.64%,占客户贷款及垫款本金比例逾四成,却贡献了2797.3亿元利息收入,与公司贷款和垫款2845.4亿元的利息收入相差无几。

资料来源:宁波银行2023年财报。

正因如此,宁波银行的净息差压力毋庸置疑,净息差由2022年的2.02%降至2023年的1.88%。

此外,宁波银行来势汹汹的个人消费信贷也应值得关注。

2017年以来,宁波银行在个人消费贷款方面倍加重视,即使是在疫情期间,也依旧没能阻挡扩张的步伐,规模在短短5年半时间里增长了超3倍,2023年末达到了3209.58亿元,占个人贷款总规模的63%;2023年继续发力消费信贷,支持恢复和扩大消费,个人贷款实现逆势增长,较年初更是实现逾30%的增长。

但最值得推敲的还属高企的拨备覆盖率。截至2023年末,宁波银行拨备覆盖率高达461.04%,虽连续下滑,但仍处于整个行业中较高的水平。

资料来源:宁波银行2023年财报。

作为衡量银行对抗坏账能力的关键指标,本来拨备覆盖率高是好事。但万事都有个度,鉴于拨备可以用来调节利润,例如在利润情况较好的年份加大拨备计提力度,未来业绩较差的年份时则减少拨备计提规模,从而达到平滑业绩曲线的目的,监管也明确要求,拨备覆盖率超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。反观宁波银行,此前计提的拨备覆盖率一度超过525%,持续是监管要求的3.3倍以上。

02

言行不一,合规问题屡见不鲜

尽管宁波银行在2023年年报中表示,“报告期内,公司基于保障依法合规经营管理的目标,持续加强内控制度管理、深化合规风险监测评估、加强产品合规管理”,但去年合规问题没少暴露,甚至今年亦如此。

资料来源:宁波银行2023年财报。

今年4月,据国家金融监督管理总局浙江监管局披露的一则行政处罚信息公开表显示,宁波银行台州分行因“贷款管理不审慎,信贷资金被挪用于股权投资;贷款管理不审慎,信贷资金被挪用于购买土地;办理无真实贸易背景的商业承兑汇票贴现”,被罚款90万元。

当然,这并非宁波银行首次暴露合规问题。事实上,自2021年开始,宁波银行的罚单数量就开始激增,仅2022年一年合计被罚金额就超1500万元。但似乎宁波银行并不在意,因为多数违规均为重复性事项。

2022年4月11日,因代理保险销售不规范、信贷资金违规流入房地产领域、违规向土地储备项目提供融资、非标投资业务资金支用审核不到位、房地产贷款授信管理不到位等问题多次被罚,合计罚款300万元;4月21日,又因薪酬管理不到位、关联交易管理不规范等违法违规事项,被宁波银保监局罚款270万元;5月27日,再因非标投资业务管理不审慎、理财业务管理不规范等被罚款290万元。

2023年年初,因违规开展异地互联网贷款业务、互联网贷款业务整改不到位、资信见证业务开展不审慎、资信见证业务整改不到位、贷款“三查”不尽职、新产品管理不严格等问题,被宁波银保监会处以罚款220万元;9月,还被国家外汇管理局宁波市分局处罚,处罚内容为给予警告,合计处罚款670万元,没收违法所得183.02万元;12月,再因消费者个人信息管理不到位;贷款“三查”不尽职;押品管理不到位被罚款合计100万元,同日还因监管标准化数据与客户风险数据交叉核验不一致等被罚520万元。

再者,宁波银行旗下宁银消金也暴露出合规风险,更是因提供个人不良信息未事先告知本人遭顶格处罚。

据央行官网近日发布的行政处罚信息公示表显示,宁银消金因提供个人不良信息未事先告知信息主体本人,被央行宁波市分行处以20万元的罚款,作出处罚决定的日期为2023年10月23日。去年7月,宁银消金还被宁波市市场监督管理局列入经营异常名录,系2022年度未按照《企业信息公示暂行条例》第八条规定的期限公示年度报告,目前已移出经营异常名录。

近几年,宁波银行收到的投诉也水涨船高。年报显示,2021年至2023年宁波银行收到监管转办投诉数量分别为1071件、1244 件、1370件。从2023年的投诉业务类别看,贷款业务占比50%左右,信用卡业务占比在20%左右。

此前宁波银行董事长陆华裕超期任职的问题也引发多方关注。据公开资料显示,陆华裕出生于1964年,2005年1月出任该行董事长职位超过18年。但按照监管规定,银行对于关键人员和重要岗位员工轮岗且原则上不超过7年的规定,陆华裕已涉超期任职,不符合监管要求。

2024年开年便对宁波银行不友好,但后续如何发展尚需市场给出答案,我们拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。