Luminar:详解特斯拉乌龙事件和2024一季度财报(最全解读)!

特斯拉前一阵的乌龙事件,关注luminar的都应该知道:

luminar财务总说特斯拉是第一季度的最大客户,采购激光雷达占其季度营收的10%以上。

这无疑是一个重磅消息,因为笃信“第一性原理”的马斯克一直明确表示对激光雷达技术的质疑。

而这波反转,让不少人再次相信——

原来激光雷达才是通往自动驾驶的唯一主线!

毕竟,老马的特斯拉最后都用上了。

所以,luminar在当晚暴涨18.79%,堪称跌跌不休后迎来的一次极限反转。

然而,翌日,luminar的股票又很快被现实打回原形:

因为这里面疑点太多了!

比如,作为给沃尔沃EX90定制激光雷达的luminar,给特斯拉提供的是哪一款产品呢?

特斯拉如果真的大规模采购,只会占luminar24年Q1的10%,不过区区只有200w美元?

很显然,尽管这消息听上去挺让人振奋的,但细想又会觉得不对:

特斯拉与Luminar也许已经建立了合作关系,将激光雷达用于“测试和开发”,但要么合作性质不宜公开,要么就是luminar夸大了合作的实际情况。

我最不希望的当然是后者——

这证明luminar距离真正撬动全球领先的新能源电动车还有很长一段距离。

当然,马斯克也出来辟谣了,说:我不再需要它们了。

如果情况真的完全属实,那么,我对luminar挺失望的——

明明是一个研究技术的公司,为何非要靠这种营销的小手段来博眼球?

其实,正如我前面几篇文章所说,luminar屡次承诺,但最终达到的结果还是不及预期。

这种情况多了,即便我还抱持着信任,也会在对方承诺的指标上心里面自动给ta打个折扣。

于是,趁着2024年Q1的指标出来,我详细研究了下ta的财务。

下面的内容有点长,关注luminar的朋友还需要耐心看完:

首先,我们为什么关注财务指标?

因为我在《luminar Day:A New Era?》文章中说的:

作为技术的门外汉,我们对luminar宣称的技术深信不疑,但这是有问题的。

唯一能去衡量真假的标准是财务语言。

但luminar并未实现正向毛利率,衡量财务又有何意义?

我认为,重点是从近几年乃至24年Q1的时间段,去看luminar的趋势,从趋势中间接预测未来。

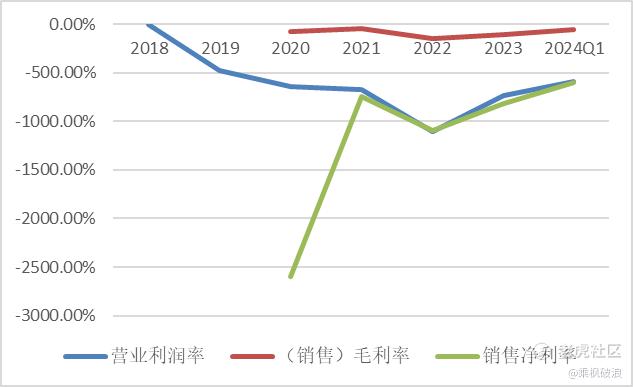

比如,尽管luminar的营业利润率、毛利率、净利率全为负值,但不可否认,整体均有明显好转的迹象,趋势向上。

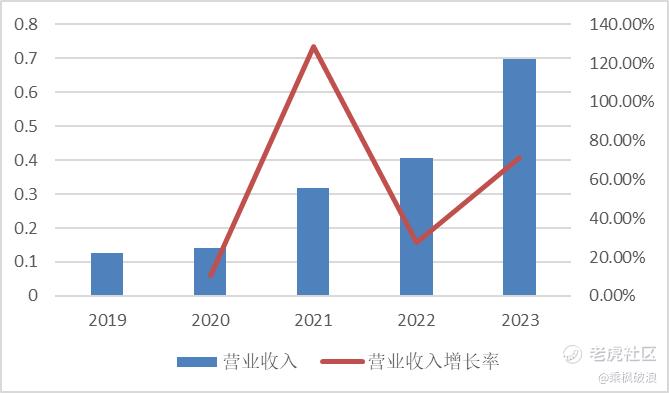

同时,从营业收入上来看,是逐年增加的。

24年Q1实现近2100w的营收,同比增长44.25%。

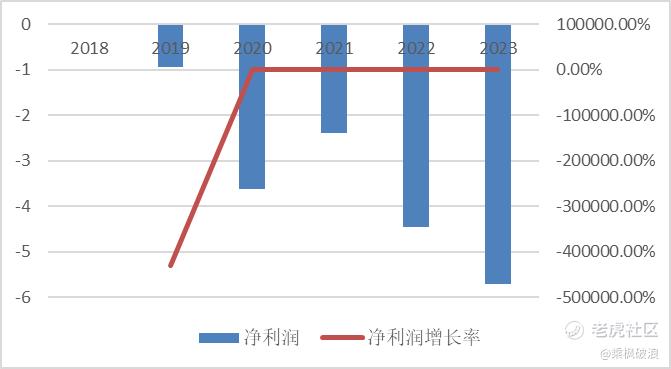

不过,净利润上来看,23年luminar至最大亏损。

目前,24年Q1净利润为-1.25亿,相比23年Q1的-1.42亿有所减少。

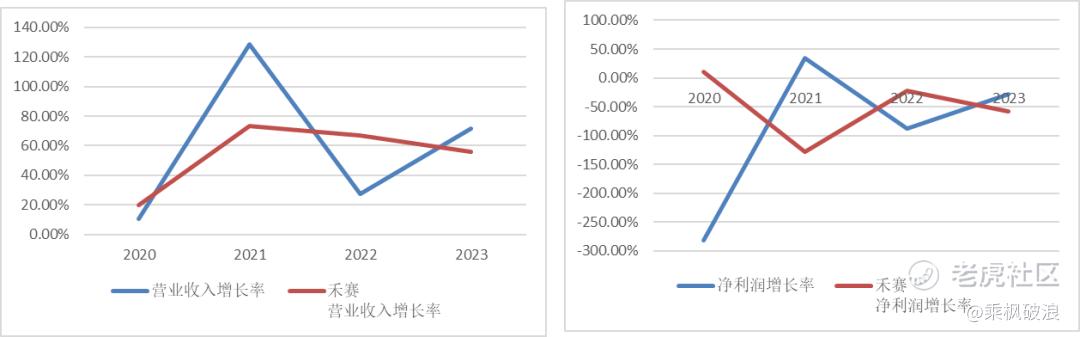

因为这个数据太过模糊,且为负值,所以,我祭出了禾赛来做对比:

从表格上来看,luminar在23年的营收和净利润增长率超过禾赛。

不过,就实际数值而言,即便禾赛把数值换算为美元,营收的基数是大于luminar的,同时亏损也是小于luminar的。

这数据挺让我纳闷的:

禾赛早就实现了量产,而且在2023年第四季度,禾赛科技激光雷达累计交付量突破了30万台。

为什么还是亏损?

后来看财报才知道,研发费用和市场管理费用的高投入,让这家早就实现正向毛利率的公司最终净利润为负。

如果只是从这个角度来讲,禾赛更吓人:

量产竟然都没能实现净利润转正!

这到底是行业的问题还是企业经营的困境?

备注:有关禾赛我尚未全面了解,目前仅停留在观测参考物阶段,如果大家希望我多研究,可以后台留言,我会找时间深入了解。

说回luminar——

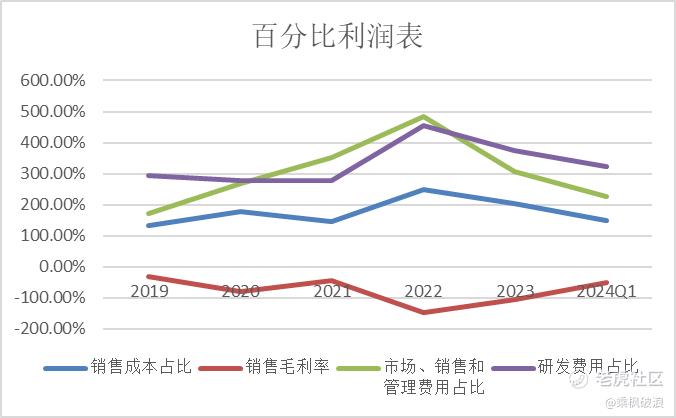

从百分比利润表上来看,luminar的销售成本、管理费用、研发费用均自22年开始下降,而与之对应的是销售毛利率的上升。

证明luminar这家企业确实是在转好,只是需要时间。

而这份时间,就是luminar账上的现金流是否可以撑到沃尔沃彻底sop的时间。

所以,luminar的Russell会说:

2024年是luminar的关键节点。

关键的事项如:沃尔沃的sop,38亿订单簿转化为收入,以及与奔驰的合作动态。

当然,在今年5月,由美国国家公路交通安全管理局 (NHTSA) 发布的规则也跟激光雷达息息相关:

这一规则要求所有新车和轻型卡车必须在2029年之前采用非接触式自动紧急制动(AEB)。

没有激光雷达,这将难以实现。

尽管有好消息,但不可忽视,luminar裁员20%——

就像特斯拉的裁员一样,luminar的关键在于现金流,而裁员可以带来每年节省8000w美元。

现在来讲,根据luminar透露,账上的现金流可以撑到25年年底。

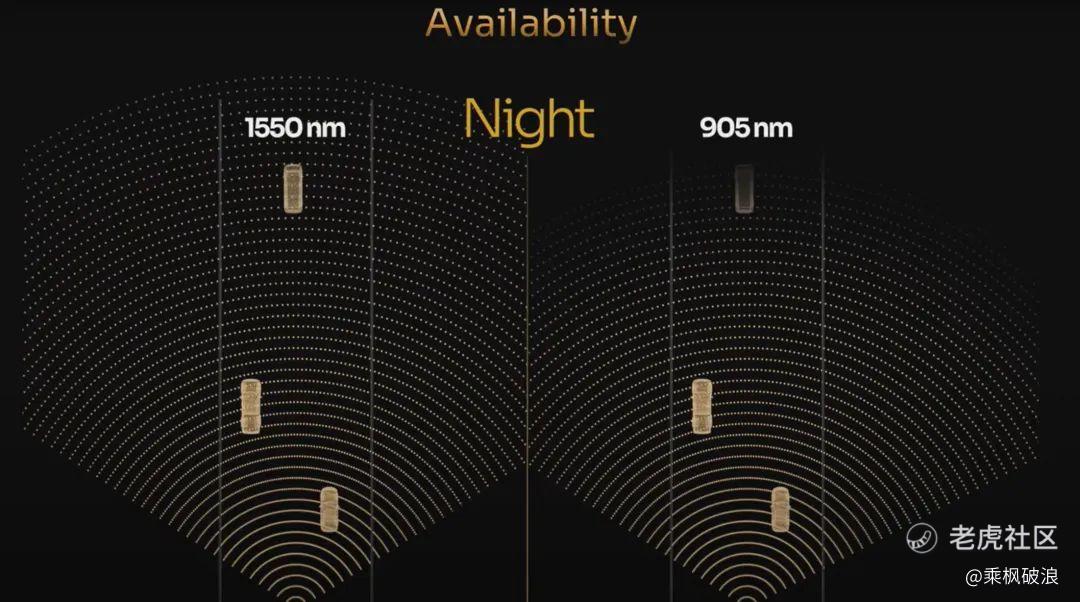

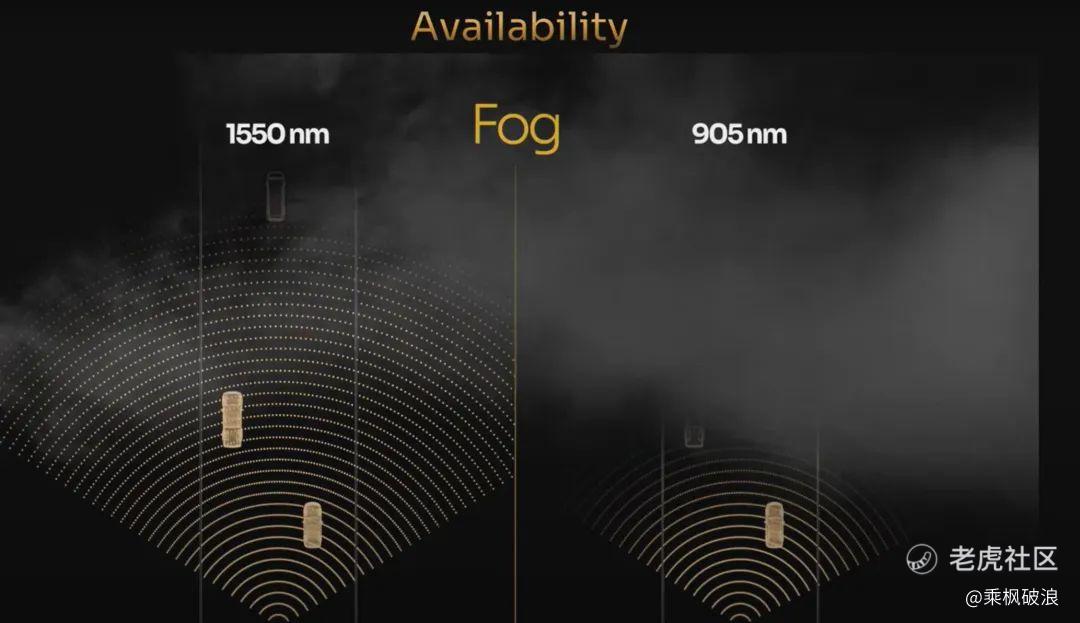

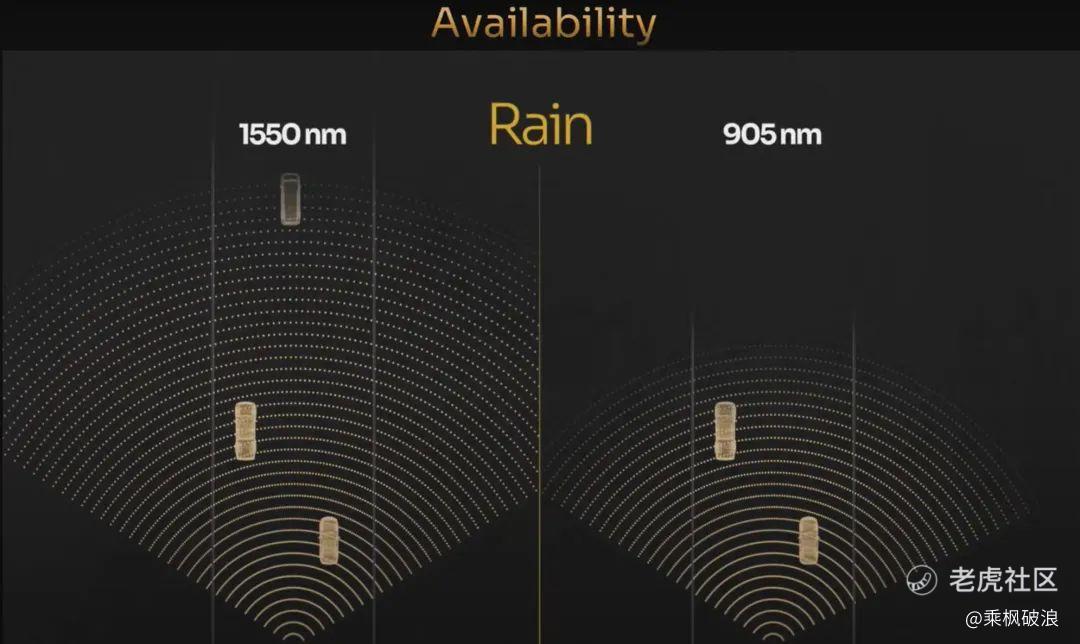

总的来说,luminar的技术依然具备领先性,这种领先性来自于1550nm和905nm的区别——

luminar在1550nm技术上的深度布局,为自己搭建了足够宽广的护城河。

这也意味着,除非自动驾驶的技术路线在905nm或者FSD上面发生彻底转变,否则luminar在1550nm上拥有绝对优势。

不过,luminar也面对其他的挑战与风险:

在TPK上量产的布局,新能源汽车的国内内卷到全球内卷等。

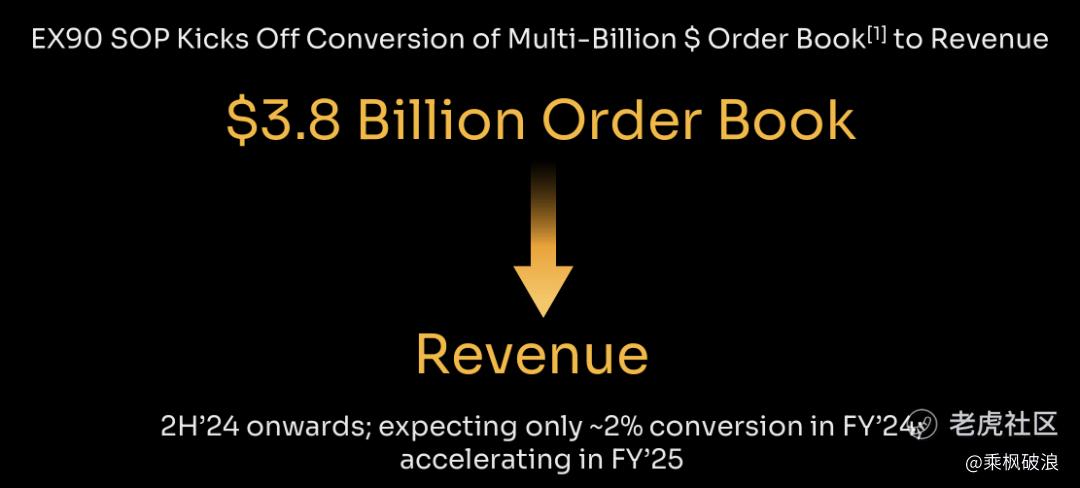

在24年Q1的财报文件中,有一张图片——

其中说,luminar会开始把38亿美元订单转化为收入,今年预计在2%左右。

7600w的数值,不过比23年底的7000w多了600w。

但我相信,这只是一部分收入。

从价值投资的角度,也许luminar远未达标。

但如果换成风险投资的角度,luminar带着投资人的风险与野心终将开始亮剑。

让我们拭目以待!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

嗯,激光雷达才是通往自动驾驶的唯一主线

K线走势给人的感觉还是很稳的

马老板不说不搞激光雷达?