7家化工行业龙头分析,2家估值还在低位

化工行业在2023年下半年经历了去库存阶段,2024年春节后下游行业进入传统“金三银四”旺季,3月末,约53%化工产品价格上涨,2024年一季度业绩翻倍增长的公司近百家。其实,从年初低点至今,化工板块指数在不声不响中已反弹了近50%。

一、氟化工行业分析

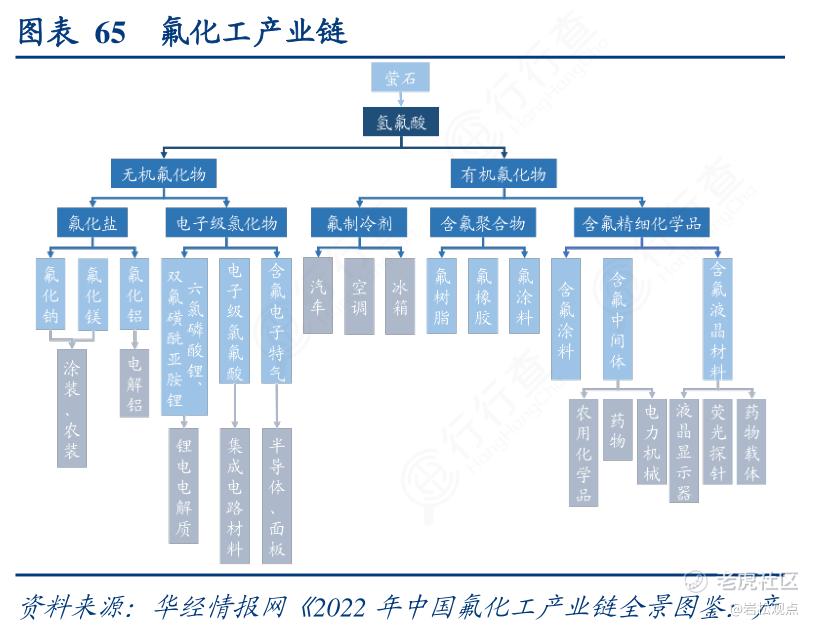

氟化工是化工行业的一个重要分支,因高性能、高附加值等优点,被称为化工新材料的“黄金产业”。

氟化工产业起源于萤石,萤石粉和磷矿石加入硫酸生成的无水氢氟酸是制取含氟产品的基础原料,下游氟化工产品主要划分为无机氟化物、含氟制冷剂、含氟聚合物、含氟精细化学品四大门类。

从价值角度看,产品加工深度越高,技术门槛越高,产品价格就越高。原料吨价在数百至数千,含氟烷烃在万元左右,氟单体在数万元,含氟聚合物在数万至数十万,含氟精细化学品可高达数百万元。电子级氢氟酸是氢氟酸的高端产物。

根据中国氟化工行业“十四五”发展规划,我国各类氟化工产品的总产能超过640万吨,总产量超过450万吨,总产值超过1000亿元,氟化氢产能占世界产能66%、含氟制冷剂占世界产能70%、四大氟聚合物总产能约占到世界60%,为全球氟化工产品生产和消费大国。

但国内氟化工产业偏低端,主要是氢氟酸、HFCs制冷剂、注塑级PTFE等产品,而大量氟聚合物、氟精细化学品还处于成长初期。

二、三代制冷剂进入黄金十年

制冷剂为氟化工四大产品体系之一,因为会破坏臭氧层和强效温室气体效应,含氟制冷剂生产受到国际公约《关于消耗臭氧层物质的蒙特利尔议定书(基加利修正案)》的制约。我国在2021年接受《修正案》,生产也受配额限制。

目前,制冷剂已发展到第四代,第一代CFCs已全面淘汰。第二代HCFCs从2013年开始削减用量。第三代HFCs是当前主流产品,发达国家已逐步削减用量,中国在2024年进入配额冻结期。第四代HFOs处于导入阶段。

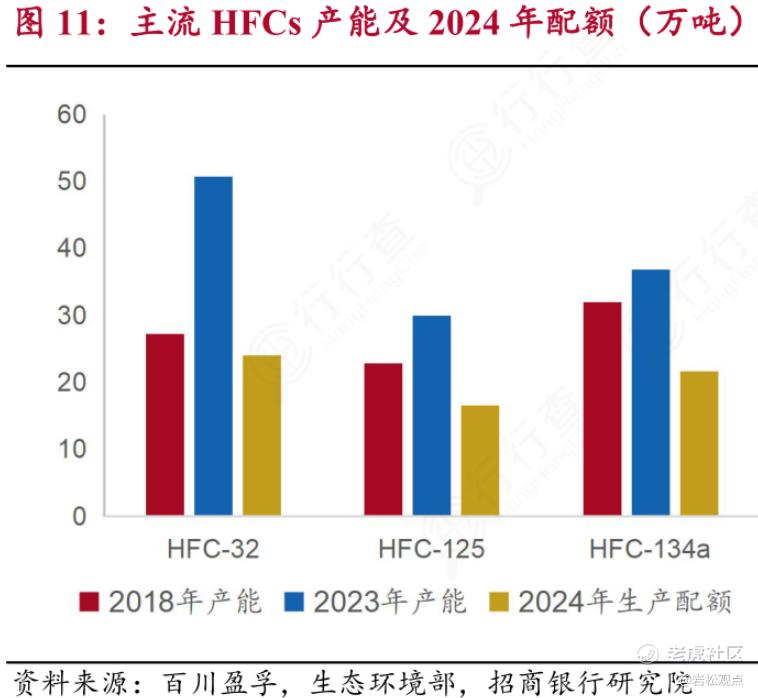

根据要求,中国二代产品生产在2023年削减19.1%,2025年削减67.5%,配额将降至10万吨(比2024年减少8.2万吨),2030年基本淘汰(仅保留少量维护)。这部分市场由第三、四代产品填补市场。第四代制冷剂性能好,但价格近40万元/吨,是三代产品的十几倍。所以,第三代制冷剂就成了主流,由于配额限制扩产,三代配额成为稀缺资源。

2024年是我国三代氟制冷剂实行生产配额制的第一年。由于配额是按2020-2022年生产量为基准,各家企业为争夺配额,从2020年起开始产能扩张竞赛。2023年主流HFCs产能较2018年增长43%,导致最近几年的产品价格一直下跌,行业出现亏损。

2024年,生产配额落地,各类HFCs总生产配额为74.6万吨,一次性把原来严重过剩的产能砍掉了大约50%左右,相当于一次大型的行业供给侧改革。

按照要求,我国三代制冷剂从2029年才开始逐步削减10%配额,最终到2045年削减至20%。二代制冷剂加速退场,三代制冷剂供给收缩,四代产品又还处于导入期,三代制冷剂开始进入“黄金发展期”。

三、谁是A股氟化工龙头

24年开年以来,各类制冷剂价格均突破两年新高。截至5月4日,主流制冷剂产品R32、R134a、R125、R143a的市场价格分别达到了3.15万元/吨、3.2万元/吨、4.5万元/吨、6万元/吨,较年初上涨85.3%、16.4%、63.6%以及87.5%,涨幅显著。从业绩看,头部企业一季度业绩强势复苏,二季度又是行业传统旺季,盈利修复值得期待。

按申万行业分类标准,氟化工行业隶属基础化工(一级)行业下属化学制品(二级)行业的细分三级行业。

A股氟化工行业比较简单,一共仅有9家公司。从规模上看,巨化股份是绝对龙头,2023年营收突破2百亿,多氟多、昊华科技处于第二梯队,营收规模在百亿左右;永太科技、三美股份、永和股份处于第三梯队。而金石资源是行业上游萤石矿龙头。

从配额情况看,2024年R32制冷剂生产配额占比分布,巨化股份占比34.8%,东岳集团占比19.7%,东阳光占比11.1%,淄博飞源占比10.2%,泰兴梅兰占比8.7%,福建东莹占比8.1%,三美股份占比3.5%,永和股份占比2.4%,鲁西化工占比1.5%。

下面从公司风险、经营和估值角度,看看行业里重点公司的基本面情况。

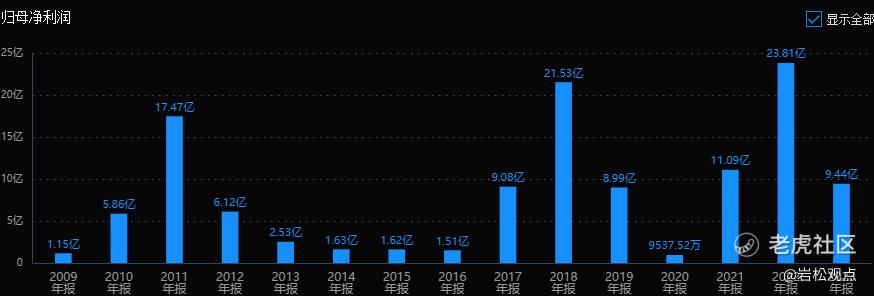

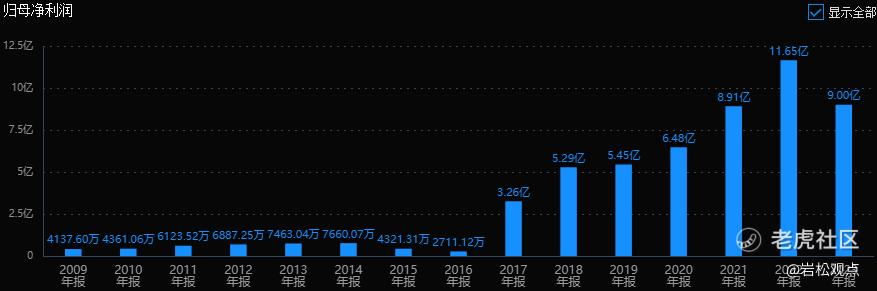

1.巨化股份

公司历史业绩呈现很强的周期性特征。21年受益产品价格上涨,业绩进入上升周期,22年业绩创出历史最好水平。2023年产品价格下降,利润又下滑60%。

从风险角度看,经营活动现金流三年总和:25%,数据一般,商誉值0.1%,基本可以忽略;大股东没有质押;高管大股东也没有减持。公司风险指标整体良好,无大风险。

从经营层面看,营业收入三年平均增长速度:13.22%,扣非净利润三年平均增长速度:411.33%,优秀,成长性良好。

再看估值,公司当前的滚动市盈率为62倍。2024年一季度营收54.7亿元,同比提高19.52%;实现归母净利润3.10亿元,同比提高103.35%。全年利润应该在30亿左右,目前市值680亿,对应23倍市盈率。

小结:

公司是目前国内拥有一至四代含氟制冷剂系列产品的氟化工龙头企业,第三代氟制冷剂行业第一,HFCs合计生产配额占全国的37.28%,目前估值适中。

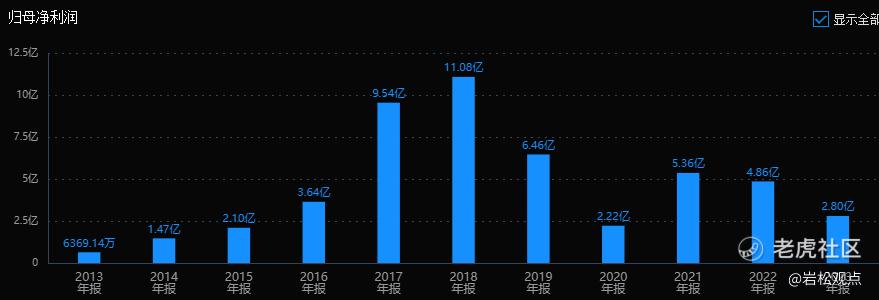

2.多氟多

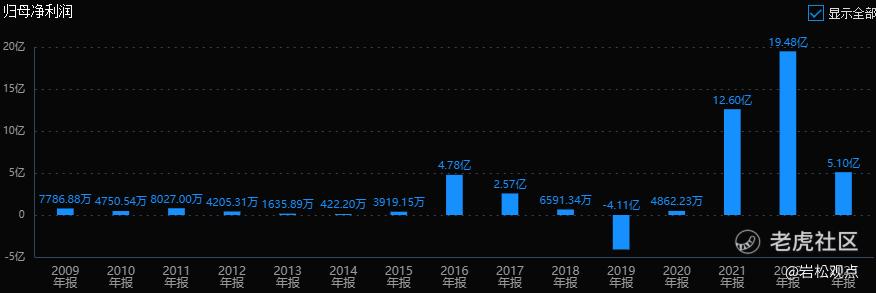

从历史业绩看,公司历史上基本没有成长性。2021-2022年受益于新能源汽车快速发展,公司六氟磷酸锂价量齐升带动业绩大涨。2023年产品价格下降,公司利润下降74%。

从风险角度看,公司经营活动现金流三年总和为41%,表现优秀。商誉值占比很小,可以忽略;大股东没有质押;高管大股东也没有减持。公司风险指标整体良好,无大风险。

从经营层面看,营业收入三年平均增长速度:52.79%,扣非净利润三年平均增长速度:122%。2024年一季度继续下滑64%,还没见到业绩拐点。

最后再看估值,公司当前的滚动市盈率为38倍,滚动市净率为1.85倍。2024年利润大致在6到7亿左右,目前市值170亿,对应25倍左右的市盈率。

小结:

公司又有六氟磷酸锂,又有氟化工,两边都受影响,好的时候是双动力,差的时候两边相互拖累。估值在锂材里不算低。

3.昊华科技

公司原名天科股份,从17年起陆续收购集团旗下12家科研院所,并整合了各院所的特种气体板块,业绩也逐年增长。2023年业绩下降23%。

从风险角度看,公司经营活动现金流三年总和为39.5%,表现优秀。公司无商誉;大股东无质押;近一年高管股东无减持。公司风险指标整体良好,无大风险。

从经营层面看,最近三年营业收入平均增速22.97%,扣非净利润平均增速16.54%,成长性不错。

最后看估值,当前的滚动市盈率是36倍,市净率3.4倍。机构预计2024年利润在10亿左右,目前市值290亿,对应29倍市盈率。

小结:

公司背靠中国化工集团,是国内氟材料龙头,含氟电子气体产能国内前三。目前拟收购中化蓝天,中化蓝天的R-134a、R-125产销量全球前三,并有四代制冷剂技术储备。整合中化蓝天后公司拥有制冷剂等相关业务。

4.永太科技

公司历史业绩同样出现了明显的波动,2022年业绩创历史新高,2023年由于六氟磷酸锂降价和资产减值导致巨亏。2024年一季度又快速扭亏。

从风险角度看,公司经营活动现金流三年总和为328%,数据一般。公司商誉值17.82%,占比不大;大股东无质押;近一年高管股东无减持。公司整体上没有什么大风险。

从经营层面看,最近三年营业收入平均增速16.49%,扣非净利润平均增速266%,主要是2021年数据拉高了平均数,目前业绩处于下滑趋势。

最后看估值,因公司当前业绩为负,当前市盈率等指标不具参考性。

小结:

公司业务横跨锂电材料、医药、农药三大领域,营收排第一的业务是贸易,占比36%。做好了是多元化,做不好就是没有主业。

5.三美股份

公司19年上市后业绩即出现下滑。

从风险角度看,公司经营活动现金流三年总和为39%,表现良好。公司无商誉值;大股东无质押;近一年高管股东减持0.91%,比例较小。公司整体上没有什么大风险。

从经营数据看,最近三年营业收入平均增速12.29%,扣非净利润三年平均增长速度55%。看起来还不错。

最后看估值,当前的滚动市盈率是68倍,市净率4.64倍。机构对24年业绩分歧比较大,有预测6亿的,也有预测9亿的,目前市值280亿,对应估值30到40倍市盈率之间。

小结:

公司氟化工一体化布局领先企业,上游配套氢氟酸形成成本优势。2024年三代制冷剂配额靠前,主流品种R32、R125、R134a、R143a配额量分别为2.78、3.15、5.15、0.63万吨,分别占全国比例为11.6%、19.0%、23.9%和13.8%。公司氟制冷剂业务占比近8成,弹性比较大。

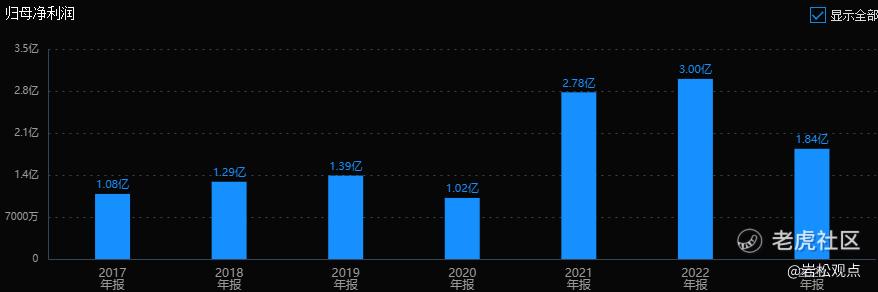

6.永和股份

公司21年上市,历史业绩可参考性不强。

从风险角度看,公司经营活动现金流三年总和为29%,数据一般;商誉值5.15%,比例较小;无大股东质押;近一年高管股东增持5.15%。公司整体上没有什么大风险,大幅增持加分不少。

从经营数据看,最近三年营业收入平均增速32%,扣非净利润平均增速42%,历史成长性不错。

最后看估值,目前市盈率51倍PE-TTM,市净率3.87倍。机构预测24年利润在5亿+,目前市值不足100亿,对应不足20倍市盈率,后面可以跟踪验证业绩情况。

小结:

公司现拥有氟碳化学品年产能19万吨,含氟高分子材料及单体年产能6.78万吨,其中HFP产能位于全球前列。

2023年末,公司在建产能包括氢氟酸8万吨/年、含氟高分子材料超4万吨/年,以及四代制冷剂4.30万吨/年,未来产能投放保证了成长性。三代制冷剂获得的配额为5.52万吨,2024年第一季度产品涨价带动公司利润同比增长27.38%。

7.金石资源

公司打造“萤石-氟化工-新能源”一体化产业链布局。但最近几年业绩基本没增长。

从风险角度看,公司经营活动现金流三年总和为90%,优秀;无商誉值;大股东质押比例16.17%,比例较小;近一年高管股东增持0.5%。公司整体上没有什么大风险。

从经营数据看,最近三年营业收入平均增速24.52%,扣非净利润平均增速15.22%,成长性一般。

最后看估值,当前的滚动市盈率是55倍,市净率12.2倍。机构预测公司24年利润在7亿+,目前200亿市值,对应29倍左右市盈率。

小结:

公司是国内拥有资源储量、开采及生产加工规模最大的企业。目前行业供给呈现小散乱格局,3月国家矿山安全监察局综合司发布《关于开展萤石矿山安全生产专项整治的通知》,要求制定关闭退出一批、整合重组一批、改造提升一批“三个一批”工作清单,专项整治将加速落后中小型矿山退出,供需格局改善。

四、总结

中国是氟化工产销大国,却不是强国,企业主力品还是以基础氟化学品,绝大多数企业处于同质化竞争中。长期看,国内军工、半导体等核心关键领域的自主可控需求提升,将带来高端专用氟化学品的国产替代机会。

随着今年第三代制冷剂配额的正式冻结,龙头企业受益于氟化工行业竞争格局优化。从具体公司来看,巨化股份是绝对龙头,综合实力最强,估值适中,但最近涨幅也最大;三美股份制冷剂业务占比高,业绩弹性大、估值高;昊华科技是氟材龙头又有收购提高竞争力但估值偏高;永和股份在建产能丰富,动态估值有优势;金石资源在萤石资源上具有稀缺性,且行业供给偏紧。另外,短期涨幅太高的要小心回落风险。

至此,氟化工行业简单的梳理了一遍,希望对你的投资有所帮助。欢迎大家留言交流。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。