一跃成为全球第二大芯片代工厂,中芯国际咸鱼翻身?

北京时间5月9日晚间,中芯国际 $中芯国际(00981)$ 公布了一份小超预期的财报

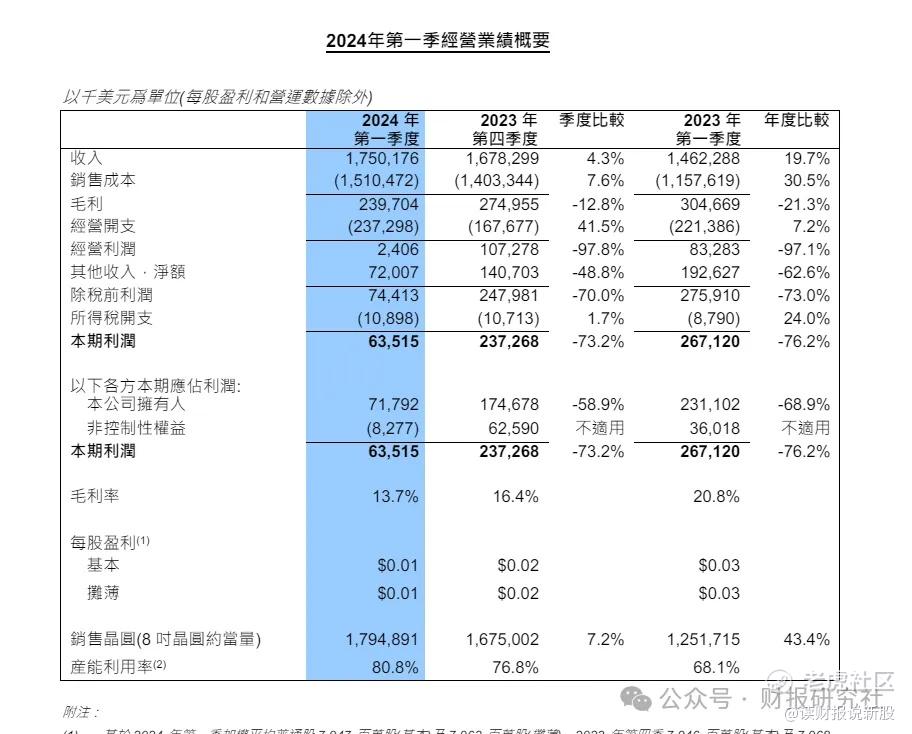

一季度中芯国际实现营收125.94亿元,同比增长23.4%,经调整净利润6.2亿元,同比减少33.3%,两项指标均小幅超出此前彭博一致性预期

虽然增收不增利,但我们认为中芯国际这份季报透露出的几个信息不容忽视

第一点:收入端复苏,产能利用率回升,让中芯国际成为全球第二大纯晶元制造厂

一季度中芯国际营收超过联电和格芯,成为仅次于台积电 $台积电(TSM)$ 的第二大纯晶元制造厂

而据counterpoint research此前公布的数据,去年四季度中芯国际的市占率还落后后两者一个百分点

本季度中芯国际实现反超的主要原因就在于金元出货量的增长

作为纯晶元制造厂商,中芯国际的业务构成很单一,就是芯片代工

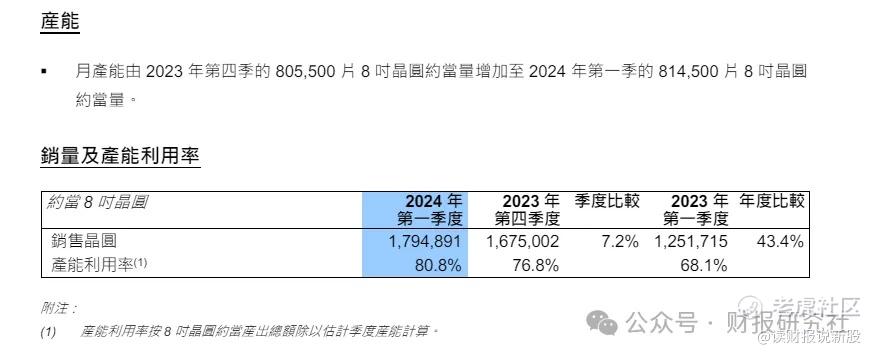

公司收入约等于晶元出货量乘以单片晶元价格,一季度中芯国际金源出货量达到179.49万片,同比大增43.4%,产能利用率也提升到80%以上

公司对此的解释是得益于一季度全球客户备货意愿的上升

不过具体来看,主要还是国内消费电子市场的复苏贡献较大,国内电子行业在过去两年的库存消化之后,今年一季度市场需求逐渐回暖,电子板块业绩也迎来触底回升。

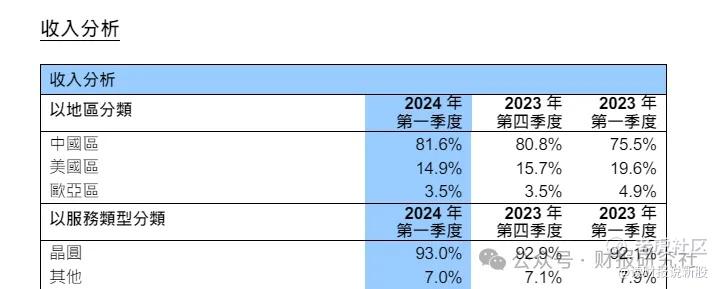

从收入地区构成上可以看到,一季度国内收入占比达到81.6%,同比提升6.1个百分点

至于利润下滑的原因,则主要是因为中芯国际作为上游供应商去库存的节奏不及下游,因此单片金元价格同比有所下降,导致毛利率略有下滑,另外公司产品组合变动及折旧增加也对净利润造成了侵蚀

第二点,公司在中高端制成芯片代工领域的推进

在晶圆代工领域,8寸晶元主要是瞄向成熟制程芯片,终端应用主要是90纳米以上的逻辑芯片

而12寸晶元对应的则是28纳米以下的中高端制程,终端端应用主要是手机,电脑等产品,比如去年华为Mate 60系列手机,其搭载的7纳米制程芯片大概率就是由中芯国际代工

一季度中芯国际12寸晶元收入占比达到75.6%,终端业务中手机业务收入占比也达到百分之31.2%,两项项指标都创下近期新高

尤其是手机业务占比较去年同期增加近八个百分点,收入较去年同期大增54.6%,再结合华为一季度在国内手机市场的强劲表现,中芯国际本季度收入超预期的核心原因似乎也有了答案

........

下季度展望方面,由于部分客户的提前拉货需求还在持续,公司预计2024年q2收入环比增长5%~7%,对应132.24亿~134.76亿元,超市场预期。

毛利率则低于市场预期,预计在9%~11%,公司管理层对于全年业绩目标也非常低调保守,在外部环境无重大变化的前提下,追求销售收入增幅超过同业平均。

我们的观点:中芯国际在成熟制程方面竞争力已经很稳固,本季度亮点在于中高端制程上有所突破,下游客户备货也较积极

同时,再结合目前0.8PB的估值(港股中芯,不是A股中芯),胜率已经很大,没有什么可担心的,至于业绩后,港股中芯是上涨的,但A股中芯2.4倍变态估值堵在那,不确定性很高

因此,港股中芯值得看看,A股中芯就算了,人傻钱多! $华虹半导体(01347)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。