简单比较了国内主要铜生产商的铜毛利,排第一的是…

$紫金矿业(601899)$ $江西铜业(600362)$ $洛阳钼业(603993)$ $云南铜业(000878)$ $五矿资源(01208)$

最近财报季,简单看了第一季度业绩报告和2023年年报,先直接说结论——

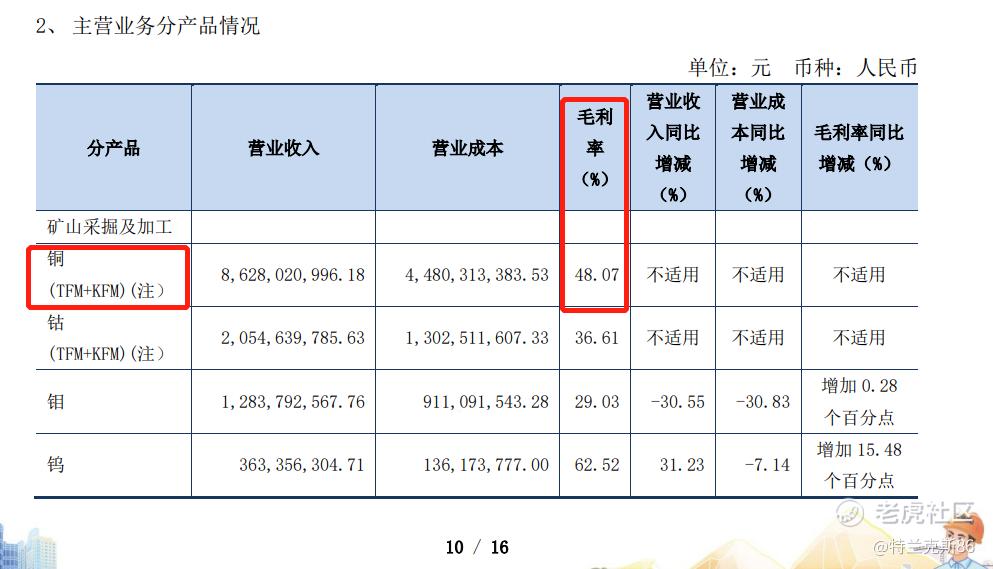

1、洛阳钼业铜业务毛利,冠绝国内主要的铜生产商

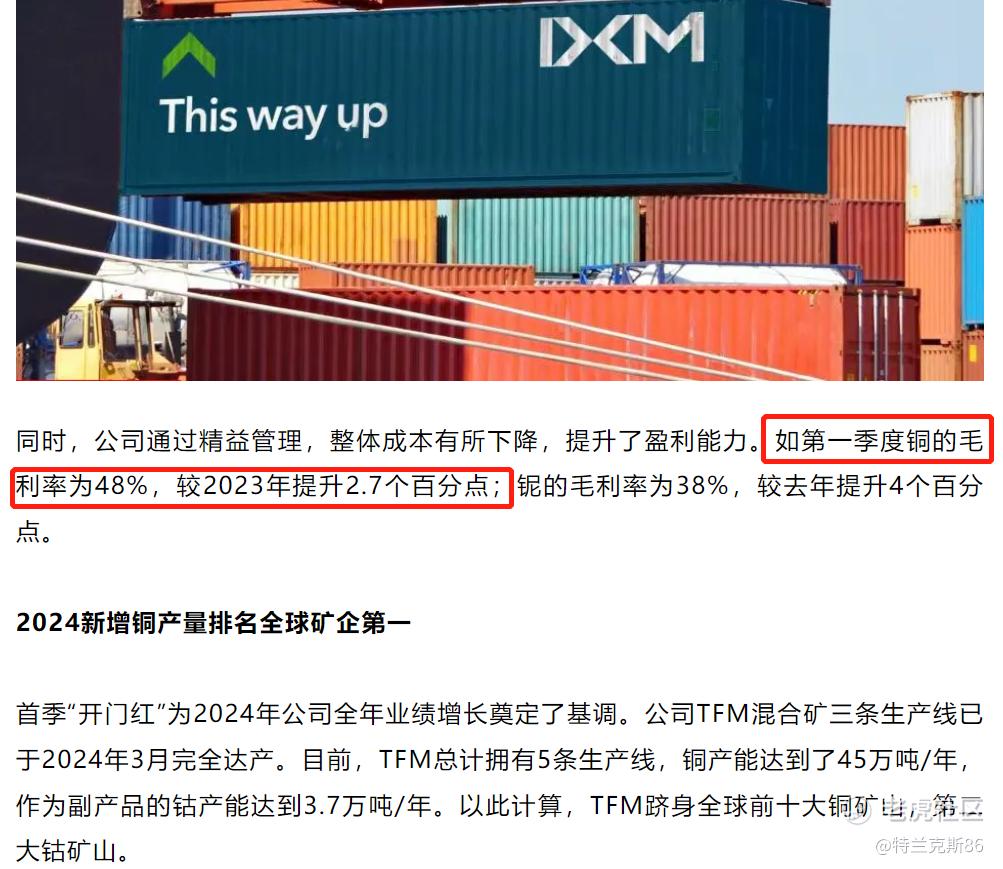

洛阳钼业铜毛利率是48%,对比2023年的年报,又提升了2.7个百分点。他们自己在官方微信的文章中也对外说了这一点。

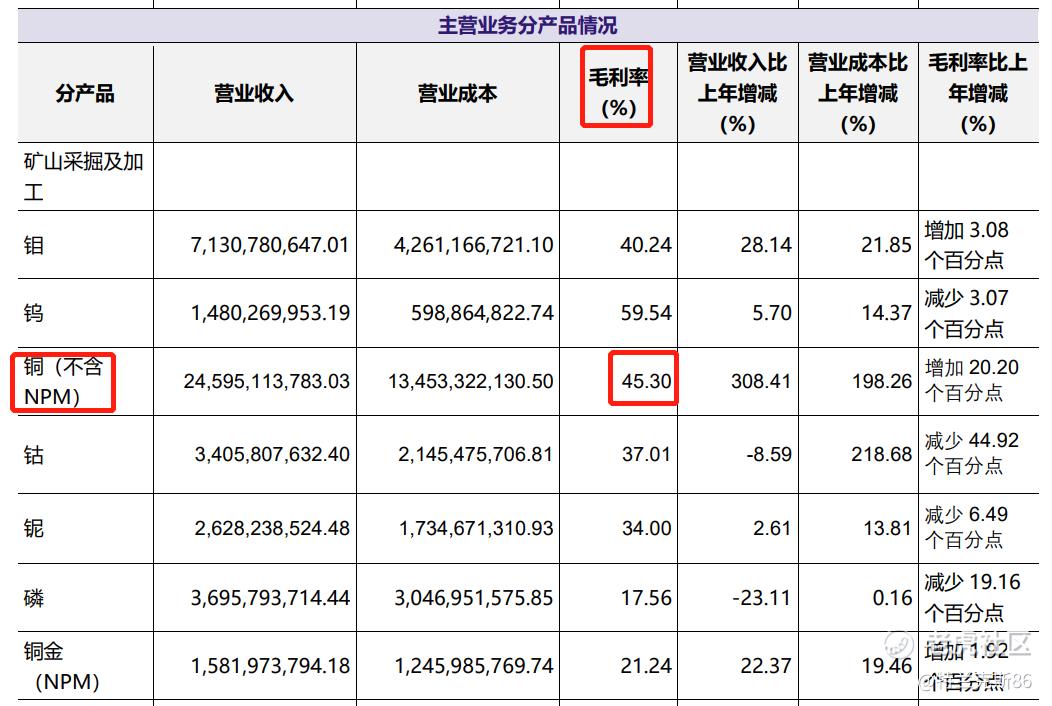

补充一点:按之前的资料,洛阳钼业说的“铜”,就是指阴极铜。

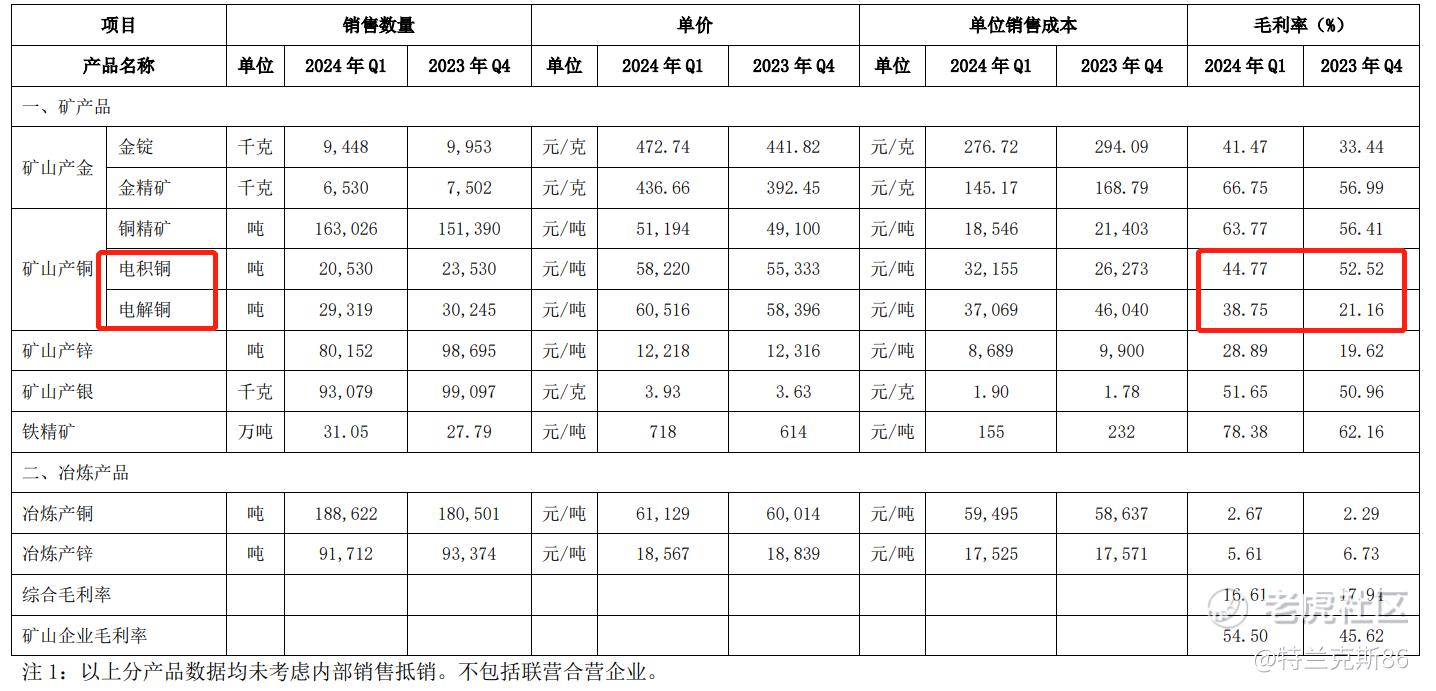

紫金矿业是分铜精矿、电解铜和电积铜,今年第一季度毛利率分别是63.77%、44.77%、38.75%。2023年,电解铜和电积铜毛利率分别是52.52%和21.16%。(电解铜其实就是阴极铜?电积铜是电积铜?两者不一样?懂两者区别的,来做个科普…)

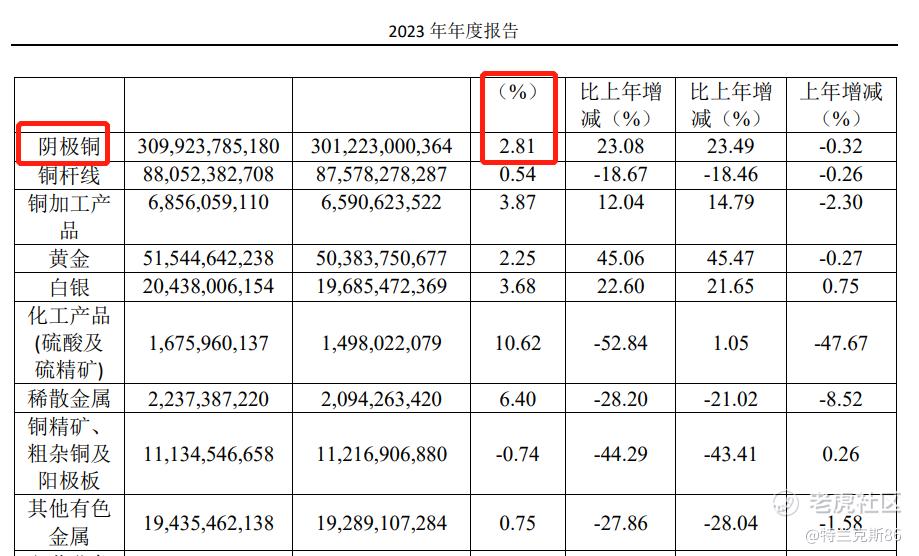

江西铜业的阴极铜毛利率为2.81%(2023年数据)。在市场的理解中,他们是铜上、中、下游中的中游冶炼端企业。行业内都知道:相比于上游,冶炼一直是相对薄利,今年更苦。

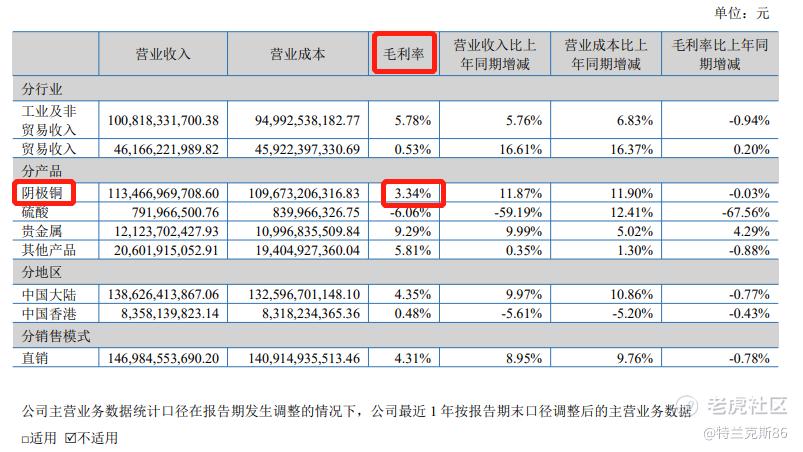

云南铜业的阴极铜毛利率为3.34%(2023年数据),但没有看到第一季度这块的数据。

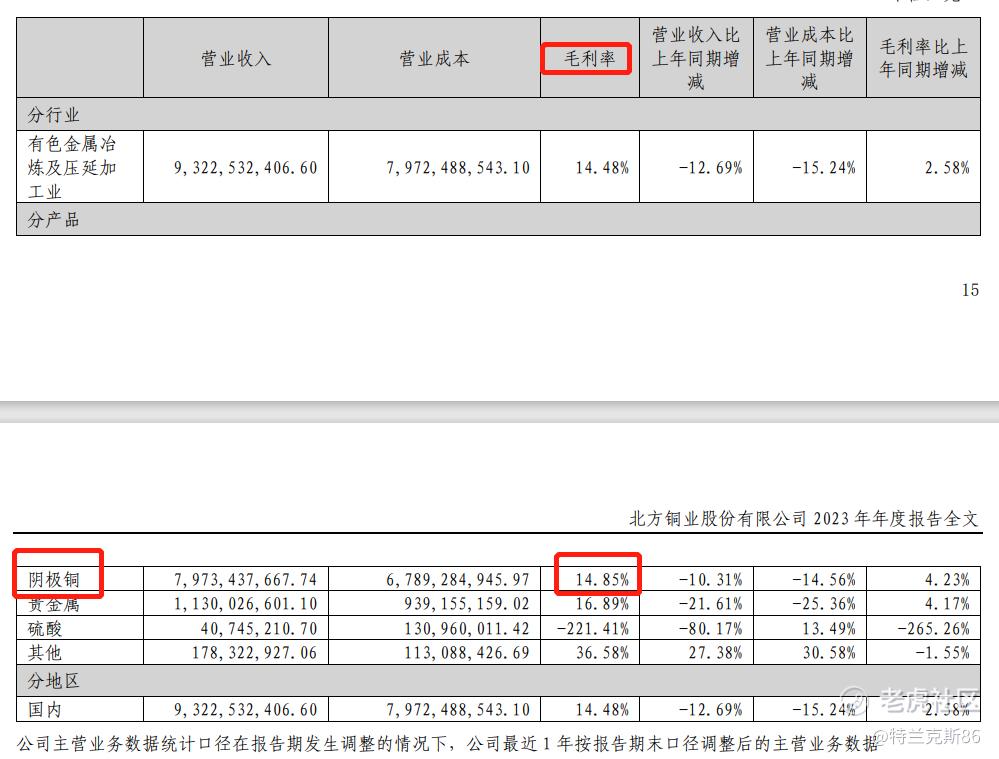

北方铜业2024年第一季度也没有阴极铜的毛利率,2023年为14.85%。另外,他们一直对外表达过:铜自给率在30%以上——这个后面会详细说。

延伸的问题:为什么洛阳钼业和紫金矿业阴极铜的毛利这么高?接下去看的第二点。

2、一句正确的废话:能自给自足有自己的矿太重要了!有优质矿山就更重要了!

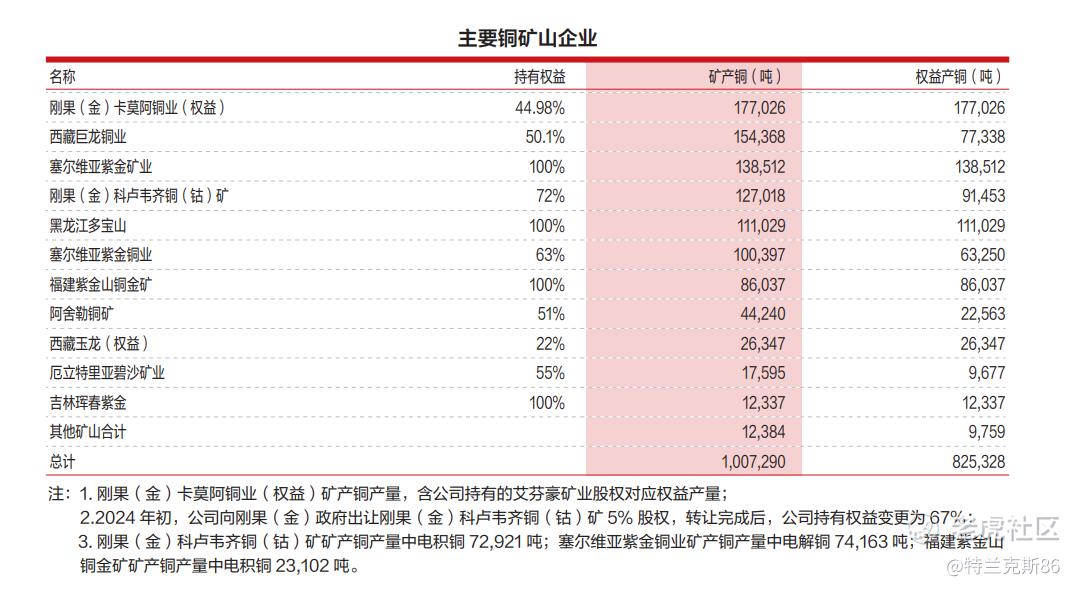

看紫金矿业的自有铜矿山——

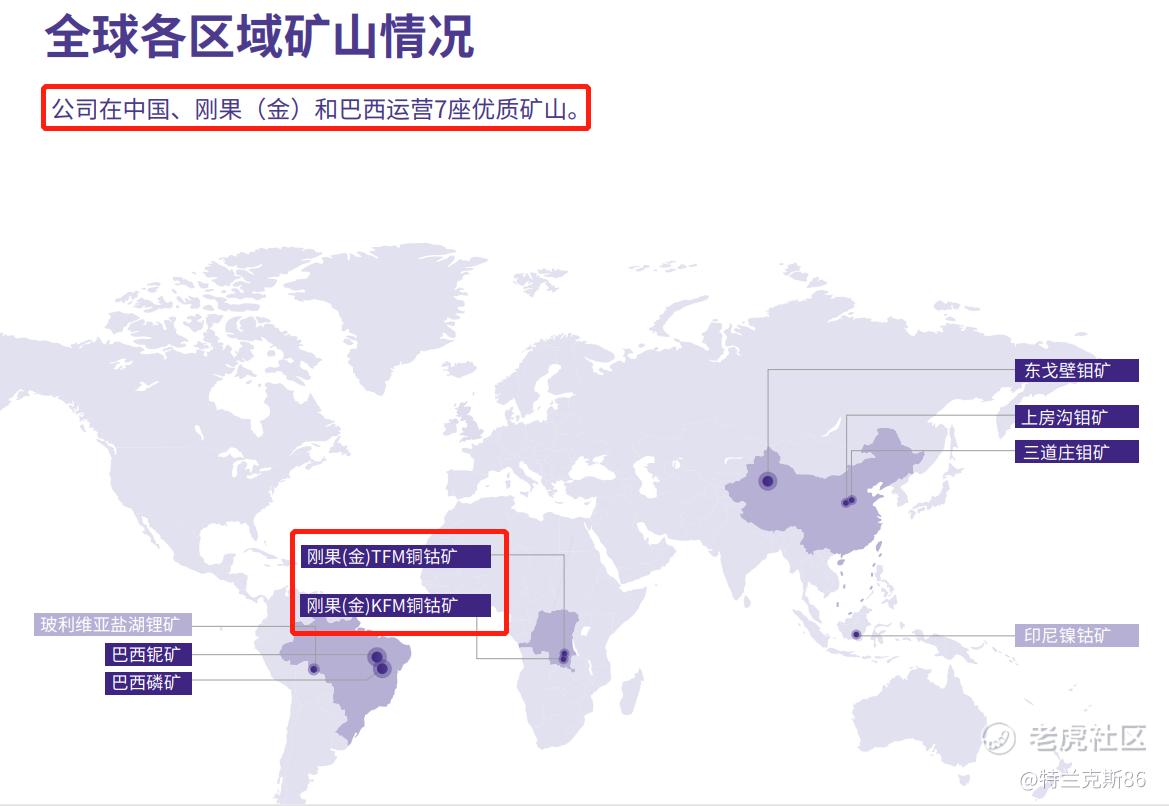

洛阳钼业的自有铜矿山——

比较一下两者:

紫金矿业是矿山多,去看2023年的年报,里面一大堆铜矿,里面排进全球前十的铜矿山,据说有卡莫阿和西藏巨龙;

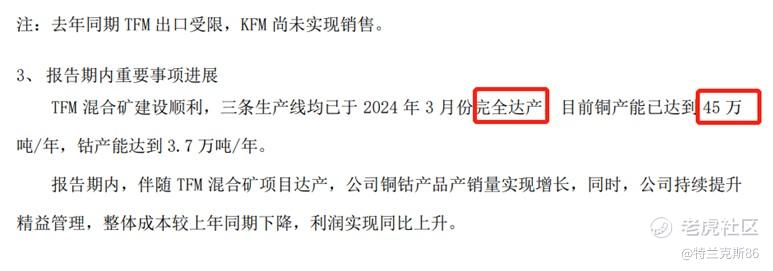

后者虽然还缺乏一些广度,去年年底还卖掉了澳大利亚的铜金矿,但厚度可以,有一座世界级铜矿山——刚果(金)的那座TFM矿山——在重要事项进展中,洛阳钼业说了,混合矿项目三条生产线已经达产了——再加上原先的两条生产线,光TFM这座铜矿山,就有45万吨/年的生产能力。

另外,查了下:TFM铜的品位有2.25%以上。这个能让不少国内铜矿山眼馋了。

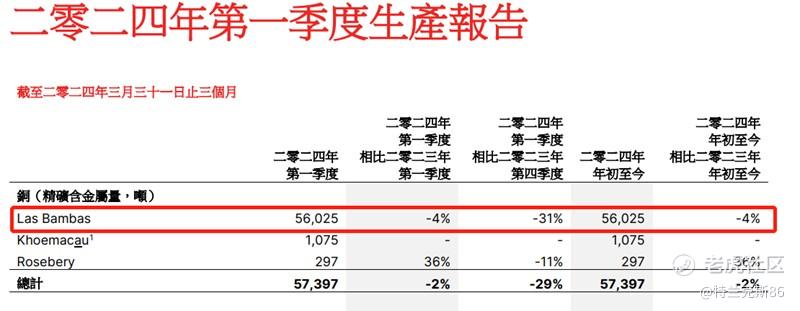

五矿资源也掌握了秘鲁的拉斯邦巴斯铜矿,属于自有矿山。

但——今年早些时候,五矿资源预测今年这个铜矿山的铜产量将达到28万至32万吨之间,从今年第一季度的情况看,目前的“进度表”不到下限产量的1/4。

再看其他几家公司,铜的自给率并不能满足冶炼产能,或者说,产阴极铜需要的原材料,不完全是自家的,需要外采。

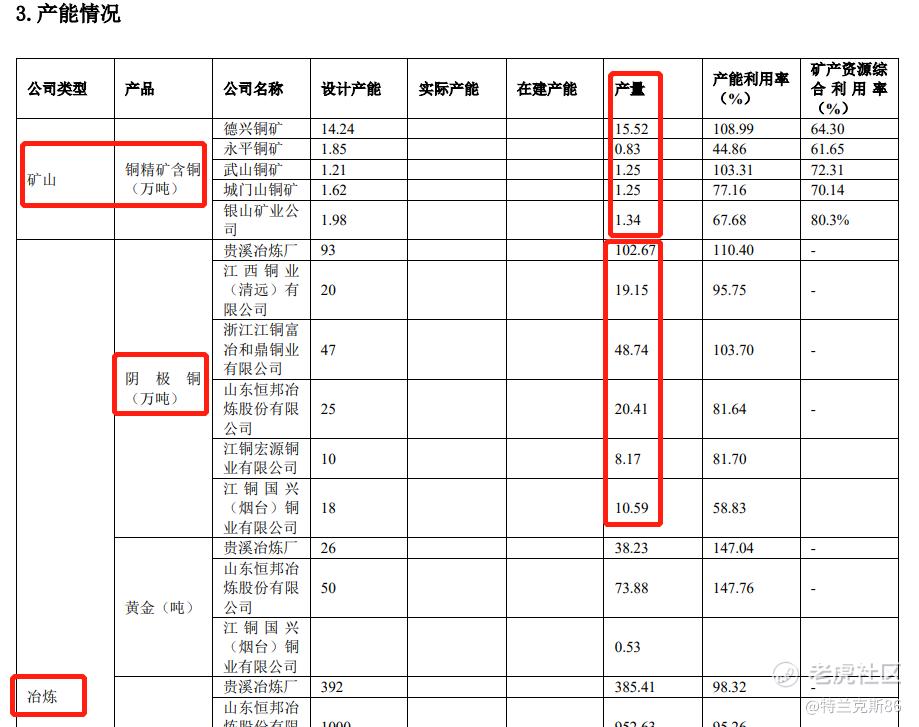

阴极铜毛利2.81%的江西铜业,铜的自给率挺高,但冶炼产能更大。自有矿山产铜(指的是铜精矿含铜)有20万吨多,但冶炼阴极铜,有接近210万吨。附截图——

云南铜业情况类似,自有的矿山产铜才6万多吨,冶炼端的并表阴极铜,有138万多吨。

北方铜业有一座自有铜矿,年报中他们的介绍是:截至2023 年底,铜矿峪矿保有铜矿石资源量 21,860.92 万吨,铜金属 133.0925 万吨,地质平均品位 0.608%。

然后,他们铜精矿含铜的产量是4.32万吨,阴极铜产量是13.44万吨。从这两个的比例上看,14%多的毛利似乎能理解了。

即便投过去羡慕的眼光,延伸一下还要自问:是否有能力(融资能力+现金储备)拿矿?拿了之后,是否有能力(采矿+管理+人才+ESG等)运营?

以上问题还不考虑市场的其他各类因素,如金属的大涨大跌、地缘政治等。

另附表格——

于股民来说,站在外围视角看,也不用想这么多。因为,我们能看到的资源公司的第一层理解:可能就是手中掌握资源的厚度和广度。厚度,可以理解为矿山的优质度,如铜矿储量大小和品位;广度,就是覆盖全球各区域;能同时掌握厚度和广度,那几乎可以=龙头;再加上管理层的经营能力强,那龙头几乎又=“稳”。

四者相辅相成——用一个有4个定语的话发问,就是到哪里去寻找稳的、有厚度和广度、能自如掌控这个厚度和广度的龙头公司?(个人看法,未考虑资金流向、潜力等因素)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。