周鸿祎究竟要卖什么?

周鸿祎出圈了,除了财经、科技媒体,就连那些娱乐媒体、八卦大号,都在议论和分析这个天天作妖的红衣大叔。

有人夸他是营销高手,没脸没皮地爬上车顶,让嫩模们黯然失色,轻松拿捏整个北京车展的关注焦点。有人批判他高高在上,二手车商咬牙用990万买下他那顶多值100万的迈巴赫,也没法跟他交上朋友。有人诟病他不务正业,天天沉迷于拍视频讲AI,以CEO身份降维做自媒体,就好比阿里、美团做社区团购抢菜贩子的生意。

无论褒贬,大家对周鸿祎有一个共识:一切都是为了流量。然而,周鸿祎为何如此不择手断地抢流量?他自家的360公司现在活得怎么样?周鸿祎究竟想卖什么?

坦白地说,我已经许多年不关注360和周鸿祎,在此之前,我对他的印象还停留于2010年的3Q大战。不过周鸿祎种种的出格行为引起了我的好奇心,我花了几天时间研究了360近几年的财报等公开资料,分享一点个人的分析和判断。由于掌握的信息不够全面,判断可能有失准确,请勿作为投资参考,特此声明。

周鸿祎和360成名于PC互联网时代。2010年叫板腾讯的3Q大战让周鸿祎在全国名声大躁,甚至在互联圈内被称为枭雄,当时的荣耀远非现在爬车、卖车带来的这点影响力可同日而语。

跟腾讯握手言和后,360不断巩固和加强自己在PC互联网市场的地盘。360浏览器、360搜索、360安全卫士、360软件管家等等,一不小心你的电脑就装了个360软件。但凡你装了哪个产品,各种弹窗广告就像狗皮膏药一样,甩也甩不掉,这构成了360最大的收入来源——互联网广告。

有众多的产品矩阵和海量的活跃用户,还可以用来代理和联运页游、手游、端游,这就形成了360另一个收入来源——游戏。

除了众多2C产品,360的另一大产品体系是安全,主要针对2B,给企业、政府机构提供安全解决方案。而这块业务后来又延伸出智能安全硬件业务,包括智能摄像机、可视门铃、行车记录仪等,主要针对家庭和小企业。

从2010-2018年,360日子过得很滋润。虽然规模不及腾讯阿里等一线巨头,但在二线阵营中算是领头公司,盈利能力也很强。360于2011年赴美上市,2016年又完成私有化退市,2018年以7倍于私有化的市值回归A股,中国互联网行业的各种红利,周鸿袆都吃到了。

但周鸿袆一直没有解决一个问题,360作为PC互联网时代的产物,一直止步于PC互联网,没有跟上移动互联网的发展。这个问题在A股上市之后,逐步在业绩上暴露出来。

2018年回归A股是360的巅峰,当年营收达到131.29亿元,净利润达到35.35亿元。但从2019年开始,360开始走下坡路——2019年128.41亿元,2020年116.15亿元。不过当时的净利润尚可,2019年净利达到59.8亿元,2020年为29.13亿元。

但从2021年开始,360的营收和净利全面陷入衰退。2021年营收108.85亿,净利 9亿元;2022年营收95.20亿元,亏损22亿元;2023年营收90.55亿元,亏损4.9亿元。2024年一季度,营收17.19亿元,亏损 1.1亿元。

周鸿祎并非不思进取,360还是有积极尝试新产品和业务。比如,在其2022年的财报中,我发现一个叫墨鱼丸的短视频产品。有趣的是,它不是基于手机,仍然基于PC,难怪在市场上悄无声息。

但360也有动静闹得很大的新业务。2021年10月,就在雷军宣布小米造车的半年后,360宣布斥资29亿元投资哪咤汽车,成为其第二大股东。不料第二年,哪咤汽车就亏损了69.19亿元,给360当年造成高达8.94亿元的投资亏损。

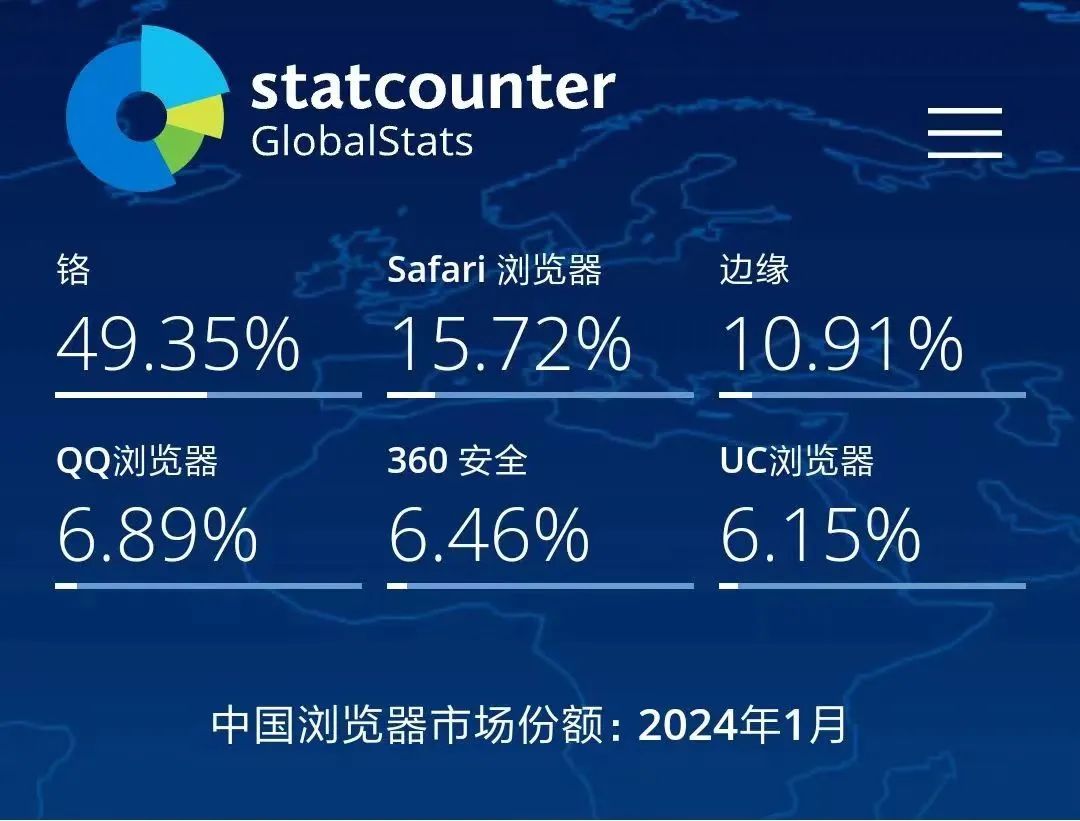

新业务投资不利,随着互联网的饱和,360搜索和浏览器这两大老产品如今也岌岌可危。根据statcounter的数据,截至2023年12月,360在中国搜索市场竟然输给了Bing排在第三位,份额只有6.43%,约为Bing的一半。

而360自称在中国PC端市场持续排名第一的浏览器,在statcounter的最新统计中,也排在谷歌、苹果、微软之后,跟QQ浏览器大致相当,市场份额仅6.46%。

弄清楚了360目前面临的困境,就不难理解周鸿祎为何要不择手段地攫取流量。

事实上,当周鸿祎在车圈卖力表演时,360浏览器首页悄悄增加了一个新频道——老周选车,里面是周鸿祎在北京车展上跟各大国产电动品牌的交流和体验视频,包括小米、小鹏、理想、问界、长城、红旗、极氪、极狐等等,简直要把国产电动车一网打尽。

周鸿祎在车展上看似很随意地说了一句:“我号召大家把燃油车都卖了,去支持国产电动车。”接着,很快就有了迈巴赫的拍卖。他还说这不是事先策划的,你信吗?

明眼人都能看出,周鸿祎正竭力交好国产电动汽车圈,不遗余力地表达他对国产电动车的忠心。他为什么这么做?当然不是为了哪咤汽车,而是为了各大电动车公司手上的广告费。

正如我在前面所说的,互联网广告是360最大的收入来源,而汽车是互联网广告的大户。以中国电动车产能之过剩,内卷之严重,少不了要打营销战,而360怎能放过这块大蛋糕?

恰逢汽车行业的营销模式正在发生变化。之前,汽车之家是汽车厂商首选的垂直门户,它通过大量的汽车资讯、试驾报告等吸引用户留资,然后把销售线索卖给汽车企业。

随着抖音旗下的懂车帝APP崛起,其用户群体更为年轻,作为PC互联网的汽车之家也日渐式微。此外,汽车企业开始将更多的营销费用投向短视频和直播。

做车评的抖音号、视频号千千万,但他们顶多给用户种种草,而周鸿祎这种咖位却能带得动货,他自然不会放过这个机会。

在我看来,北京车展上的作秀和卖掉自家燃油豪车,周鸿祎都在为自己打造一个全力支持国产电动车的网红人设,总有一天,你会看到他直播卖车。

你觉得我瞎猜?教英语的新东方靠卖菜浴火重生,卖直播还清债务的罗永浩都在卖阿里云了,周鸿祎直播卖车让公司扭亏为盈,也不是不可能。

当然,如果说周鸿祎每天不辞辛劳地拍短视频,就只是为了卖车,不免有点小看了他的格局。周鸿祎究竟还想卖什么?

众所周知,周鸿祎的短视频主要内容是谈AI,在车上来一条、在办公室来一条,甚至上洗手间时对着镜子再来一条,这样的更新频率简直要把我们这些自媒体卷死。但如果你以为他不务正业,那简直太冤枉周鸿祎了。

360在2022年财报中宣称,公司从2019年就开始在通用大模型上有持续的投入。谷歌于2017年发明transformer,直到2022年11月底openAI推出chatGPT,中国互联网圈才开始认识并理解什么叫大模型。但360竟然从2019年就开始投入了,不管你信不信,人家财报中就这么写的。

而且360这几年研发投入的力度,让我也吓了一跳。从2021-2023年,360的研发费用分别为31亿、33亿、31亿,占营收的比重分别为28%、34.7%、34.2%。2024年一季度研发费用为7.49亿元,占营收比重更高达43%。

这么高的研发占比在中国简直无人能敌。腾讯最近三年研发占营收的比重约为15-19%,百度约为18-20%。

但从绝对数量来看,360的研发投入跟一线大厂相比又少得可怜。之前我在《2024,腾讯的底在哪儿?》一文中写过,腾讯近两年的研发投入加起来超过了1200亿。而百度近三年每年研发费用都在230亿-240亿元。

就算360这几年把所有研发费用都投向了AI,三年加起来也不过100亿。这样的投入力度,现在取得了什么成果?

2023年财报显示,360自研了千亿参数的大模型360智脑。基于360智脑,结合原有的搜索和浏览器,推出了360AI搜索和360AI浏览器。360将大模型与安全结合,发布了行业首个安全大模型——“360安全大模型”。

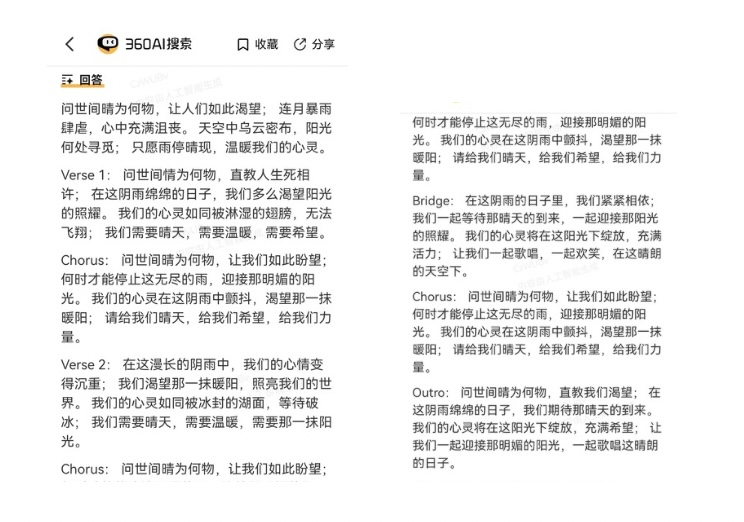

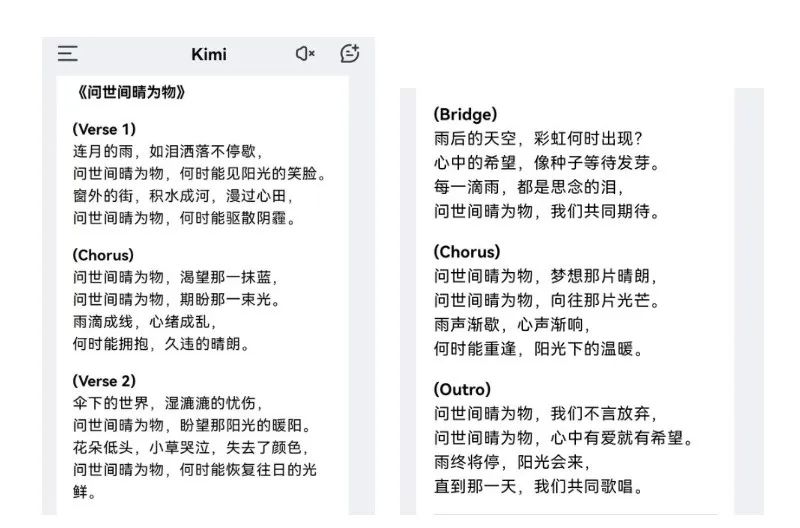

对于安全大模型,我没什么概念,但我决定从用户角度测试和比较一下360AI搜索的水平。我向它和kimi发出同一条指令:请帮我写首歌,表达人们因连月暴雨带来的沮丧,以及盼望早日停雨、重现阳光的急切。

以上是两个大模型的生成结果,说实话两个都写得都不好。但kimi在结构和语言风格上更符合歌词的要求,而360却是长篇大论、像一篇散文。

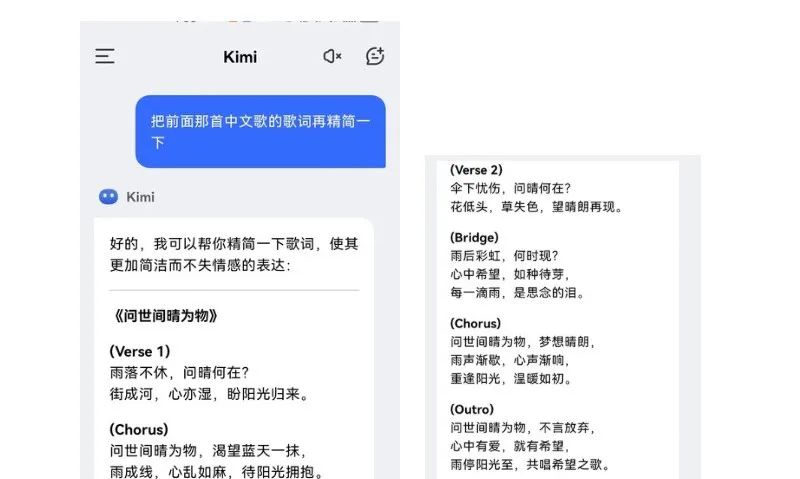

我嫌它们都太长了,于是又发出一个指令:把前面那首歌精简一下。Kimi把歌词提炼了一下,比之前精炼多了。而360AI的生成结果却答非所问,根本没理解我的意思。难怪周鸿祎在视频号上总是絮絮叨叨地讲openAI等国外的AI技术、战略,却不提自家的产品。

如此简单随机的测试,也许并不足以代表360大模型的整体水平。但我认为,360这种二线厂商在大模型的竞赛中进退两难。它既不像腾讯、百度这种一线大厂有雄厚的财力支撑,又无法像月之暗面这种创业公司轻装上阵全力以赴。面对汹涌而来的AI大潮,不得不跟,但又力不从心。

不过周鸿祎是聪明人。最近,360上线了“360AI办公”,就是将360自家的一些AI功能加上一些热门的第三方AI工具,大概百来款打包在一起提供给用户,订阅费每月25元。

自家大模型还不行,但可以帮别人家做分发渠道,就像360导航一样,思路一脉相承,而且相当务实。

但是,如前所述,360这个PC互联网公司的流量正在萎缩,此时视频号的流量是多么的宝贵。周鸿祎疯狂拍视频,就是想赶在AI应用起来之前,尽可能多攒点流量,否则拿什么来带货呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。