科思科技——军用电子信息装备的重要供应商

公司主要从事军用电子信息装备及相关模块的研发、生产和销售。在国防信息化建设中,公司参与了指挥控制信息处理系统、军用雷达信息处理系统、军用模拟训练系统、火力控制系统、反坦克导弹武器系统、侦察系统等军用装备系统的研制,主要产品为指挥控制信息处理设备、软件雷达信息处理设备、便携式无线指挥终端、其他信息处理终端及专用模块等一系列信息化装备,应用领域涉及指挥控制、通信、侦察、情报、防化、测绘、电子对抗、气象等,广泛覆盖陆军各兵种,并已进入空军、火箭军等几大军种。

公司致力于军用电子信息装备的研制,坚持在计算机与网络、通信、计算机软件、云计算、虚拟化、芯片设计等领域持续进行研发投入,在信息处理、数据传输、数据管理、数据存储、无线通信等方面积累了具有自主知识产权的核心技术,拥有从模块、设备到系统的军用电子信息装备产品研制能力,服务于各类国防军工客户。公司坚持围绕新形势下部队装备需求持续进行研发创新,不断提升产品的国产化水平,已逐渐成长为领先的军用电子信息装备供应商。

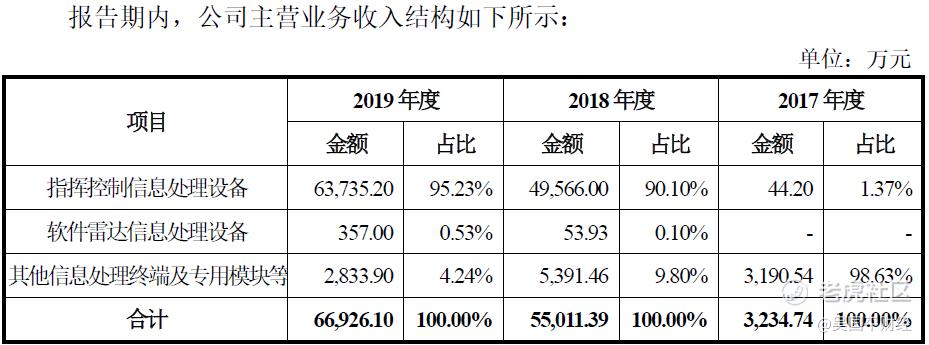

报告期内,公司主营业务收入产品结构发生了重大变化,即由以其他信息处理终端及专用模块等类产品为主,转变为以指挥控制信息处理设备为主、同时软件雷达信息处理设备销售收入逐年上升的格局。

如上表所示,公司指挥控制信息处理设备类产品销售收入分别为44.20万元、49,566.00万元和63,735.20万元,占主营业务收入的比例分别为1.37%、90.10%和95.23%,并且以全加固指挥控制信息处理设备和便携式全加固指挥控制信息处理设备两个型号的统型产品为主。报告期内,公司该两款产品销售收入分别为0万元、49,566.00万元和63,325.00万元,占指挥控制信息处理设备类产品销售收入的比例分别为0.00%、100.00%和99.58%。全加固指挥控制信息处理设备和便携式全加固指挥控制信息处理设备是公司于2017年中标的两个型号的统型指挥控制信息处理设备,该两款产品是在2013年中标的全加固***指控信息处理设备的基础上统型升级而来(并非替代产品),也是该类产品的首次统型招标。如果公司未能在未来该类指挥控制信息处理设备更新换代竞标中取得供应资格或已取得供应资格的产品未能如期批产交付,将对公司未来营业收入产生重大不利影响,公司存在单一产品依赖的风险。

公司目前已成为军用电子信息装备的重要供应商,提供的装备信息化产品是国防指挥信息系统中的重要组成部分,起到指挥、控制、通信及信息处理等重要作用,是各类军用指挥车、侦察车、情报车、测绘车、雷达、无人机地面站等装备的重要组成部分,是军用指挥控制系统的“大脑”。

公司产品在竞标或竞争性谈判中,多次获得中标/入选。指挥控制信息处理设备方面,公司全加固指控信息处理设备和便携式全加固指控信息处理设备(全加固***指控信息处理设备的统型升级产品)获得中标第一名;软件雷达信息处理设备方面,在中国电科K单位组织的**地面雷达通用信息处理设备竞标中,公司参与实物比测的多款专用模块全部进入合格名录,其中两个排名第一;在中国电科J单位组织的**指示雷达信息处理设备、**基地雷达信息处理设备、**防空雷达信息处理设备、通用计算模块等多个产品竞标或竞争性谈判中获得中标/入选。公司在军用信息处理设备领域已具有较为突出的竞争力。

由于军工行业的特殊性,公司无法获取所在细分行业的市场容量,因而无法获取主要产品的市场占有率数据,仅能对公司的市场份额做定性说明。

由于军工行业的特殊性,公司无法获得同行业企业的市场数据。从公司历次参与招投标、竞争性谈判情况来看,公司的主要竞争对手有山东超越数控电子股份有限公司、中国航天科工集团下属B单位、上海柏飞电子科技有限公司以及江苏雷科防务科技股份有限公司等。

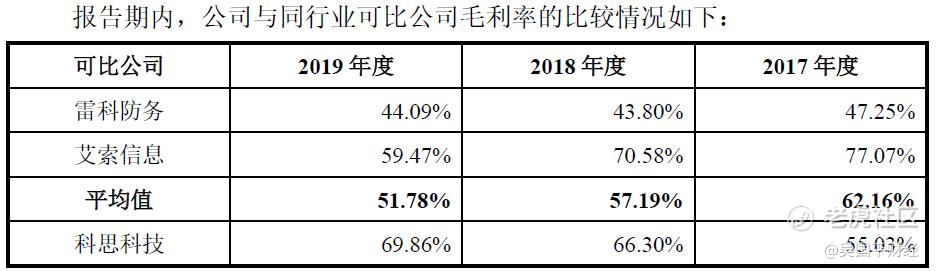

公司毛利率逐年提升,跟同行业相比处于领先水平。

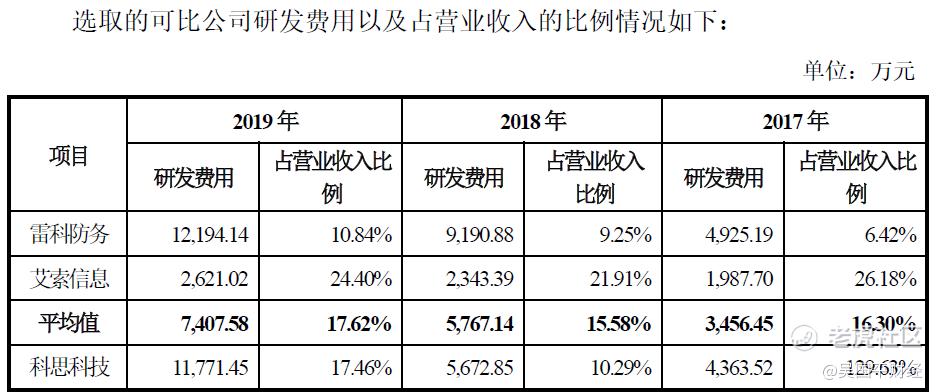

公司研发投入较高,跟同行业相对处于中等水平,但增速较快。

从财务数据来看,公司的营收保持较快增长,净利润2018年扭亏为盈,但2019年增幅约5%。

公司存在主要客户集中度较高的风险 ,这是军工企业的特点。报告期内,公司的主要客户为部队、军工研究院所以及军工企业。2017年至2019年,发行人向前五大客户(合并口径)的销售收入分别为3,055.03万元、52,392.21万元和66,570.44万元,占营业收入的比例分别为90.76%、95.02%和98.71%,占比较高。

本次募资13亿元,4.4亿用于扩产,其它用于研发和流动性。

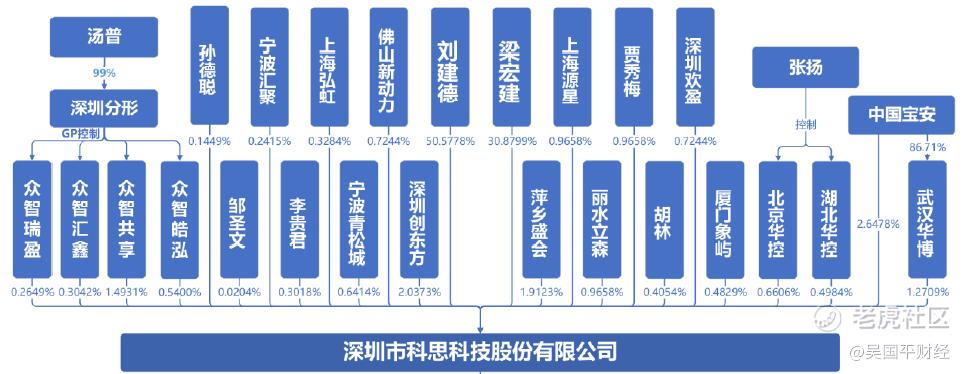

截至本招股意向书签署日,刘建德先生直接持有公司28,652,672股,占公司总股本的50.5778%,系公司控股股东及公司实际控制人。

总结:

公司是军用电子信息装备的重要供应商,在相关领域具有较为突出的竞争力。公司的研发投入较高,未来,未来可期。值得注意的是,报告期内公司主营业务收入产品结构发生了重大变化,即由以其他信息处理终端及专用模块等类产品为主,转变为以指挥控制信息处理设备为主、同时软件雷达信息处理设备销售收入逐年上升的格局。总体来说,值得保持关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。