光正眼科的并购之殇

十年之前,小米CEO雷军曾说过:“站在台风口,猪都能飞上天”。但又有多少人仔细思考过,当风口过去之后,猪的下场如何呢?光正眼科这些年上演的就是一出“风口上的猪”落地后的故事。

钢结构业务起家的光正集团(光正眼科曾用名),在眼科赛道最火热的2018年耗资6亿元控股新视界眼科,通过并购重组切入这个黄金赛道。2020年的时候又耗资7.41亿元收购了新视界眼科剩余49%的股份。然而,13.41亿元砸下去,光正眼科却并没有收获市场的掌声,只换来了无尽的纷争。

4月23日,光正眼科披露了2023年财报,表面荣光背后,扣非净利润却已经连续十一年处于亏损之中。

曾几何时,由资本驱动的外延式并购是A股市场的热门标的,只要切入风口赛道就会引得一众投资者追捧;如今光正眼科的案例,却充分说明:企业发展不能急于求成,必须踏踏实实一步一个脚印。

01

跨界并购,一地鸡毛

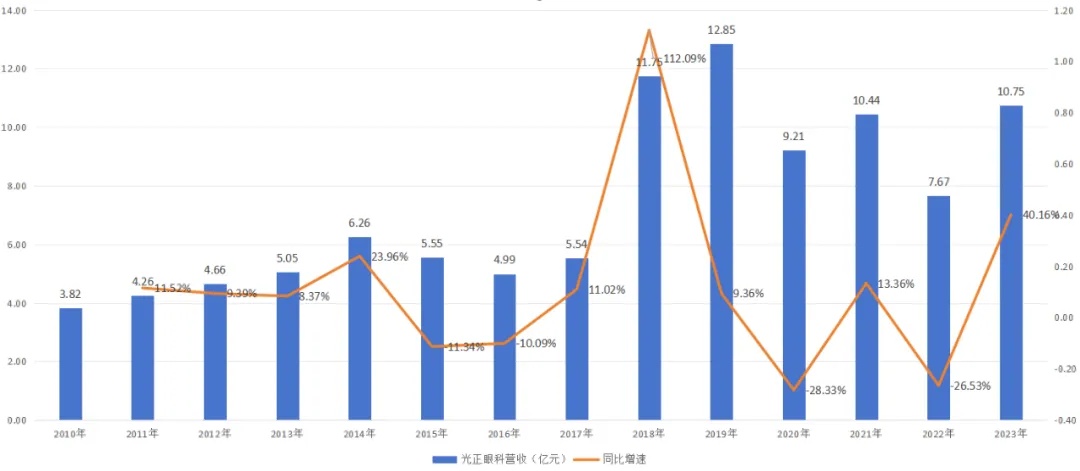

整个2023年,光正眼科总营收10.75亿元,虽然录得净利润0.09亿元,但客观反映公司实际经营境况的扣非净利润却为-0.06亿元。更为关键的是,自从2012年以来,光正眼科的扣非净利润就没有为正过。

光正集团业务较为传统,相对缺乏市场想象空间,直到通过资本并购切入更热门赛道,一时在资本市场有了更高的认知度:并无医疗产业经验的情况下,光正集团豪掷13.41亿元收购新视界眼科,转型成为眼科连锁医疗公司。

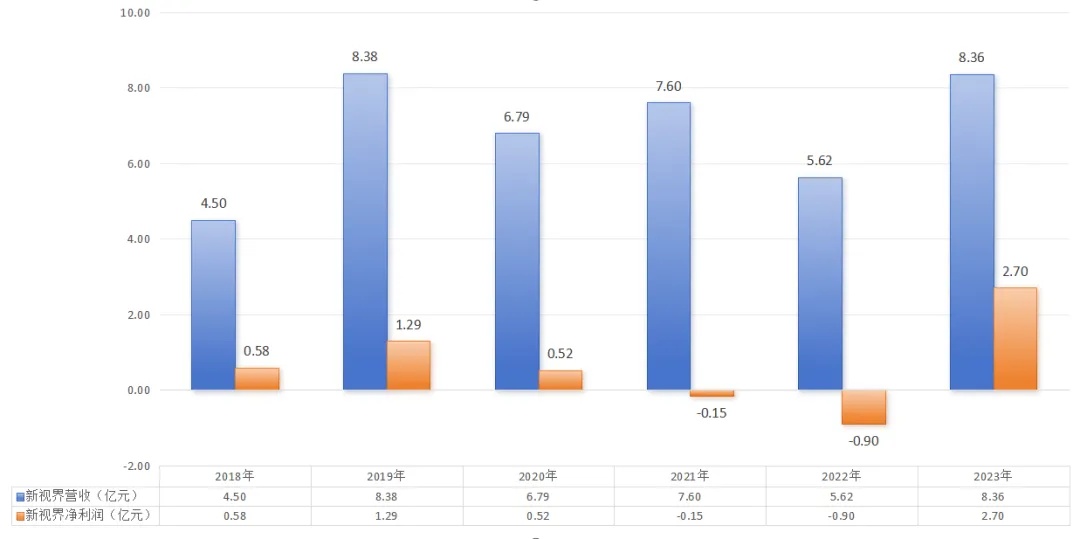

在收购之初,新视界眼科一度展现出巨大潜力,在收购第一年的2019年,就贡献营收8.38亿元,同比增长84.22%;净利润1.29亿元,同比增长122.41%。也正是凭借新视界眼科营收与净利润的双增长,光正眼科股价创出18.85元的历史新高。

但让投资者没有想到的是,当光正眼科完成全部并购之后,新视界眼科业绩突然变脸,甚至在2021-2022两年中发生连续亏损,营收规模更是回落至5.62亿元。当然,新视界眼科业绩回落与当时疫情影响不无关系。但对比行业龙头爱尔眼科,其在整个疫情期间业绩依然持续增长,可见新视界眼科还是自身出了问题。

以后视镜视角反思,整合初期,光正眼科凭借景气的行业贝塔,在2018年和2019年连续两年取得营收增长。可当疫情来临时,行业贝塔景气度不在,毫无产业经验的光正眼科措手不及,公司营收每况愈下。

但就在这一危难时刻,新视界眼科创始人林春光却在2020年6月连续大手笔减持,并在当年8月辞去上市公司副董事长、董事等职务,最终导致光正眼科一地鸡毛。

光正眼科两次收购新视界眼科时,实则都约定了业绩对赌协议,然而新视界业绩对赌并未完成。当光正眼科要求新视界眼科、林春光等多方原股东支付3.85亿元的业绩补偿款时,新视界眼科原股东却反诉光正眼科,称尚有3.13亿元股权交易款处于拖欠状态。最终,光正眼科要求被驳回,而新视界3亿元尾款只有1亿元得到支持。

一连串的纠纷过后,光正眼科被迫在2022年大幅计提了1.22亿元商誉减值,而在减值过后新视界眼科依然留有高达3.65亿元商誉。在新视界眼科商誉计提过程中,光正眼科实控人周永麟还因信息披露及商誉减值不准确问题,被监管部门出具警示函措施。

02

因果倒置的误区

光正眼科糟糕的表现仅是眼科行业乱象的一个缩影,过度的资本涌入使得这个赛道陷入因果倒置的误区。

眼科曾是资本市场公认的黄金赛道,在渗透率提升和老龄化加剧的双重预期下,这一赛道在过去十年迎来了惊人的业绩增长。爱尔眼科作为行业龙头,依靠业绩内生增长和外部资本并购的双杠杆,成为资本市场中璀璨耀眼的明星。资本是逐利的,敏锐的嗅觉诱使它们最是总是涌入赚钱的地方,因此资本猎手才开始涌入眼科赛道。

然而,当所有人看到爱尔眼科资本驱动的成功时,却忽略了其深耕产业而育成的运营孵化能力。爱尔眼科持续并购带来业绩提升,这仅是最终的结果,而形成这个结果的原因实则在于爱尔集团多年以来形成了一套成熟的眼科医院孵化体系。正是基于这个孵化体系,一家又一家的新医院才能被孵化成功。

透过现象看本质,爱尔眼科核心竞争力在于成熟的孵化经验、知名的品牌效应以及医院运营能力,这是多年深耕产业形成的核心竞争力,资本并购只不过放大了爱尔眼科的这种优势。爱尔孵化能力是因,资本推动增长是果,起于成因,方有结果。

但忽视了产业规律的资本集团过于看中利润,其既没有新医院的孵化能力,也缺少产业责任心,盲目的以资本并购去推动增长,因果倒置,最终只会迷失在茫茫资本之中。

光正眼科的创始人周永麟并无半点医疗背景,其最早是一名钢铁厂技术人员,并通过努力当上了八钢炼钢厂研发经理的位置。如果单论钢材料研发,那么周永麟绝对是专业的,正是基于在钢材领域的深厚积累,他在2001年创办光正刚构,并在努力之下于2010年成功上市。

不过,钢材在资本市场中早已沦为资本弃儿,因此周永麟在2013年就开始通过并购的方式控股庆源燃气,跨界切入当时很火热的天然气概念。但可惜好景不长,周永麟并购的庆源燃气并没有显著提升业绩,公司整体营收很快就开始下滑,可以说当年的第一次并购转型并不成功。

周永麟在2018年再次开启跨界并购,选择正是当时如日中天的眼科赛道。2018年5月和2020年1月,光正集团(光正眼科曾用名)分别耗资6亿元和7.41亿元,收购了新视界眼科的全部股权,从而由钢材公司摇身一变成为比肩爱尔眼科的眼科新星。

彼时,朝聚眼科、华夏眼科、何氏眼科等竞争对手并未上市,光正眼科是名副其实的上市公司眼科“二哥”。但资本炒作终有落幕之时,这一地鸡毛的结局警示投资者,不顾产业发展规律的并购,最终只会自食恶果,甚至让一种投资者为其买单。

回溯光正眼科这些年的并购动作,其实质就是希望借助资本力量而获得更高的市场估值。理想是丰满的,但现实却如此骨感,忽略产业规律的蛮力并购,最终只是换来了一次又一次的失败,并购庆源燃气如此,并购新视界眼科亦如此。

03

饮鸩止渴资本局

在新视界眼科遭遇的失败并没有动摇光正眼科持续并购的决心,眼下其正将下一个并购目标对准了美尔目医疗。

光正眼科为北京光正的参股股东,持有15.54%股权,而北京光正则是美尔目医疗控股股东,持有51%的股权。从目前公司的动作看,光正眼科极有可能在未来将美尔目医疗纳入上市公司之中,立足北京辐射京津冀,寻求新的增长。

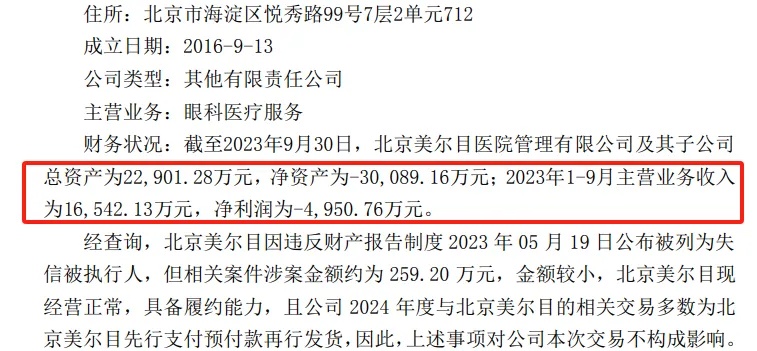

尽管光正眼科对于美尔目医疗充满期待,但美尔目医疗目前的处境却同样极为糟糕。截止2023年9月底,美尔目医疗总资产2.29亿元,而净资产却为-3亿元;2023年1-9月,公司整体营收为1.65亿元,可却录得4950.76万元的亏损。更为让人失望的是,美尔目医疗还于2023 年 05 月 19 日被列为失信被执行人。

尤为值得玩味的是,与新视界眼科创始人出走类似的剧情,再度在美尔目医疗上演。美尔目创始人叶子隆似乎也早已离开公司,目前其微博认证已经去掉“美尔目”标签,变更为“保定鹰华眼科医院院长”。

以上种种迹象表明,在没有强大产业孵化能力的情况下,光正眼科想要通过并购美尔目来逆天改命并不是一件容易的事。

尤其是在新“国九条”推出后,过去那种依赖于资本并购的模式早已成为过眼云烟,市场更加看重企业对于股东的回报。

具体而言,新“国九条”严格上市公司持续监管,加强信息披露和公司治理监管,强化上市公司现金分红监管,对多年未分红或分红比例偏低的公司,限制大股东减持,实施风险警示,加大对优质公司的激励力度,多措并举推动提高股息率,从根本上提升上市公司投资价值,引导更多投资者做价值投资,做好公司股东。

过去十年,光正眼科从未进行过分红行为,而且公司股东还多次进行大规模减持行为,一定程度上,这些都是盲目并购而产生的结果。新的趋势下,光正眼科与其盲目并购寻求快速增长,倒不如潜下心来修炼内功。

复盘光正眼科之前的两次跨界并购,公司都没有潜下心来在新行业中沉淀。纵观所有产业发展历史,公司发展是不会违背产业发展客观规律的。在眼科赛道中,企业很难再没有“爱尔”式的运营孵化能力的情况下,单纯凭借资本就实现高质量成长的。

作为产业观察者,我们从心底里认为眼科赛道在未来依然是一个潜力极大的优秀赛道,但这却并不意味着没有市场准入门槛。忽视产业沉淀的盲目并购,只会留下一地鸡毛。由眼科赛道长久发展着眼,投资者们是时候追本溯源了。

· 靶点格局 ·

PD-1靶点 | TIGIT靶点 | Claudin18.2靶点

GLP-1靶点 | CDK4/6靶点 | CD20靶点

EGFR靶点 | KRAS靶点 | CD47靶点

BCR-ABL靶点 | PCSK9靶点

c-MET靶点 | ALK靶点

· 产业地图 ·

百济神州 | 恒瑞医药 | 君实生物 | 信达生物

再鼎医药 | 复宏汉霖 | 先声药业 | 康方生物

药明康德 | 药明生物 | 贝达药业 | 诺诚健华

亚盛医药 | 新诺威 | 荣昌生物 | 基石药业

诺辉健康 | 迈瑞医疗 | 联影医疗 | 华大智造

爱尔眼科 | 时代天使 | 亚虹医药 | 康宁杰瑞

绿竹生物 | 讯飞医疗 | 微创医疗 | 福瑞股份

京东健康 | 平安好医生 | 晶泰科技 | 英硅智能

金斯瑞生物 | 复宏汉霖 | 华东医药 | 云顶新耀

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。