ASML的一季度:营收和利润双重下滑

芝能智芯出品

ASML发布的2024年第一季度财报显示,公司面临营收和利润双重下滑的挑战。

营收端出现大幅下滑,主要受到台积电及韩国客户拉货放缓的影响,导致公司本季度实现的营收低于市场预期。

毛利率保持相对平稳,但营收的大幅下滑直接影响了公司的季度利润。

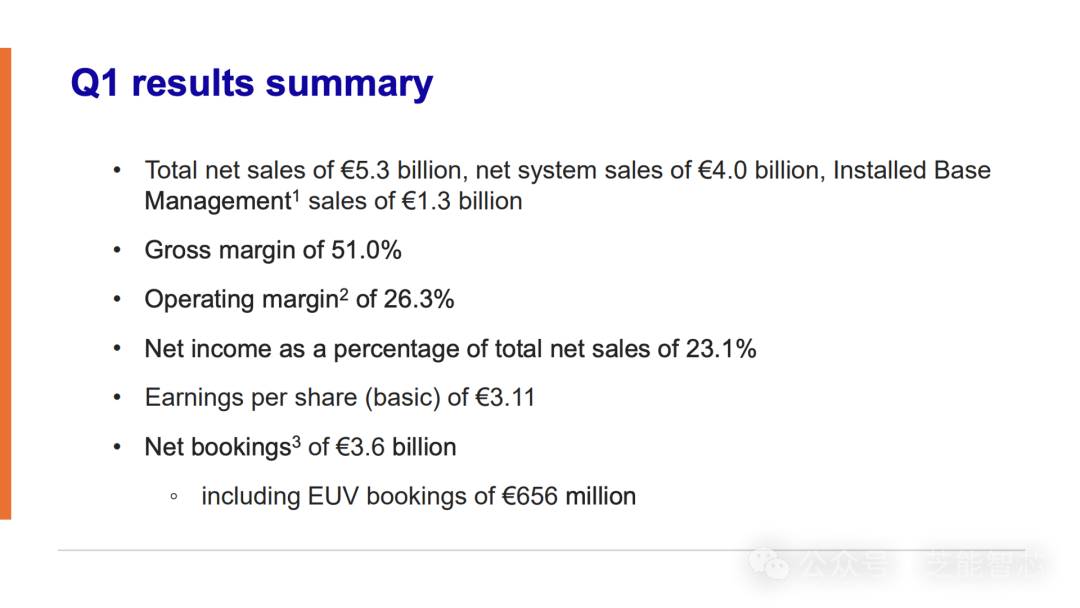

● 营收:52.9亿欧元, 同比下滑;

● 净利润:12.24亿欧元,同比下滑37.4%;

● 毛利率:51%,保持相对平稳;

● 新增订单金额: 36亿欧元,其中EUV光刻机订单为6.56亿欧元。

Part 1

Q1的主要情况分析

● 阿斯麦 Q1 营收为 52.9 亿欧元,低于市场预期(54.7 亿欧元),同比下滑 17.6%。净利润为 12.24 亿欧元,同比下滑 37.4%。

● 系统销售收入为 39.66 亿欧元,同比下滑 25.8%,主要受 EUV 光刻系统出货量减少的影响。

● 服务收入为 13.24 亿欧元,同比下滑 5.7%。

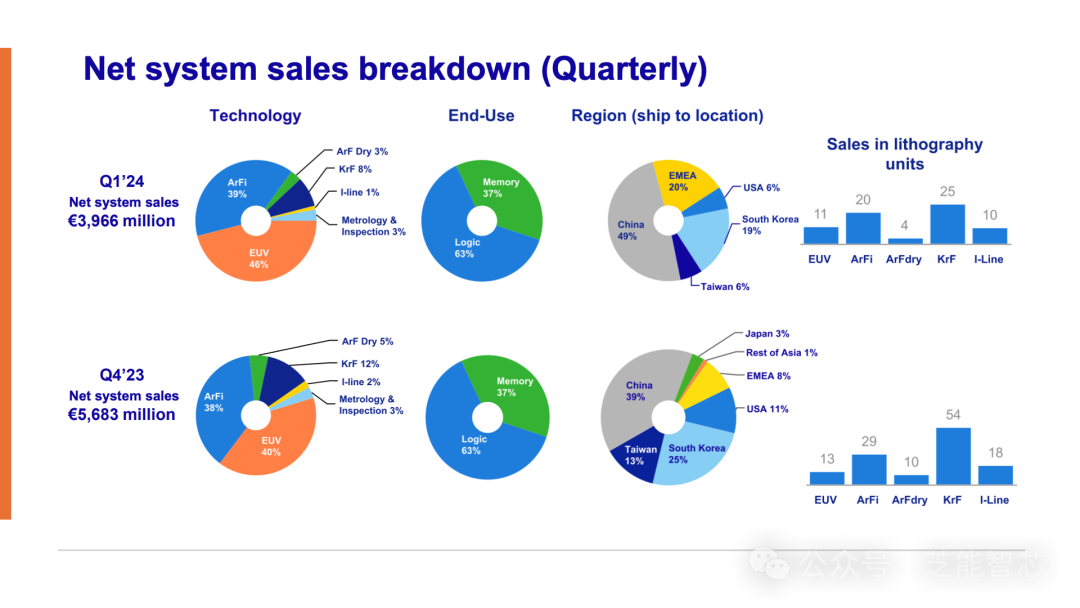

EUV和ArFi仍然是最主要的收入来源。系统销售收入仍是公司最主要的收入来源,但本季度收入的同比下滑主要是客户对EUV等产品的拉货放缓导致的。

从地区来看,中国市场表现强劲,净系统销售额占比分别为39%和49%。这主要是因为过去几年全球订单交付率相对较低,因此当其他客户的需求时间节点发生变化时,ASML能够向中国客户交付已经预订的设备,中国市场需求稳定,主要针对成熟制程客户。其他地区,如中国台湾、韩国和美国,均出现不同程度的下滑。

Part 2

二季度展望

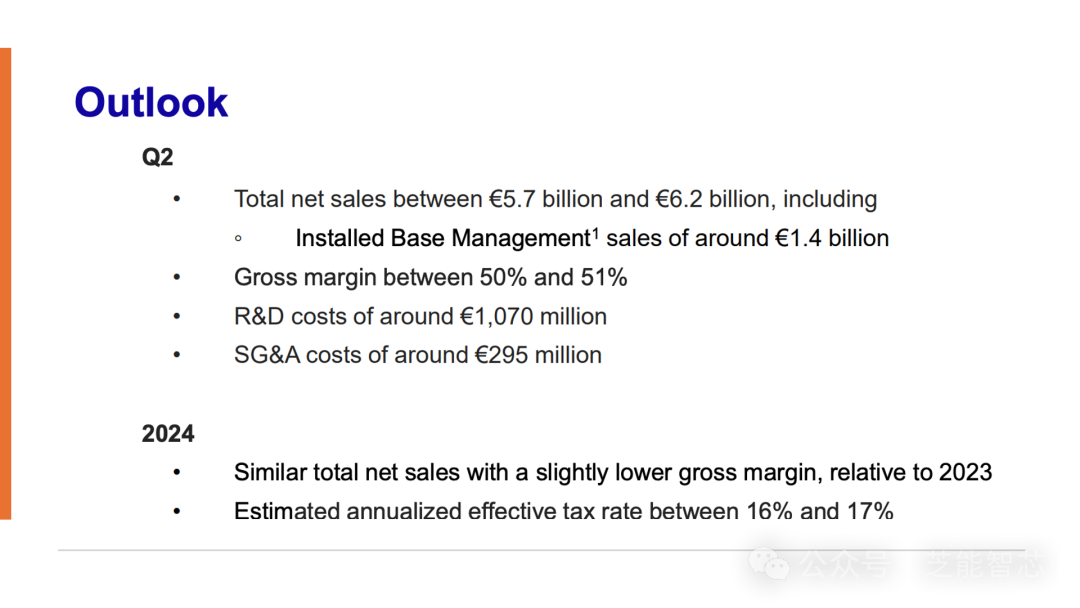

2024年第二季度预期 Q2 营收将有所改善,达到 57-62 亿欧元,毛利率为 50-51%,从产品的需求面并未有明显好转的迹象。

当前台积电的重心放在先进封装端,而非光刻系统的扩产方面,这直接影响了阿斯麦的业绩。在中长期仍将受益于数据中心及人工智能需求的产能带动,但当前并非是核心客户资本开支的主要关注点。

ASML将2024年视为调整年,预计收入将与2023年基本持平,2025年将是强劲增长的一年,行业复苏已经开始,设备利用率和库存水平正在逐步提高。长期需求旺盛的领域如人工智能、电气化和能源转型也将为公司带来机会。

ASML正在为未来的增长做准备,计划将产能扩大到年产90台低数值孔径EUV,600台DUV,以及(中期达到)20台高数值孔径EUV。

小结

所以目前ASML对未来仍持谨慎乐观态度,预计第二季度营收将有所改善。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。