【芯片】逆周期扩产 中芯国际未来可期

在持续两年的全球芯片缺货和产业过热之后,2023年全球半导体行业仍处于下行周期,相关产业持续低迷。

中芯国际(688981.SH)作为中国大陆最大的晶圆代工厂,近日发布了2023年年报,年报显示中芯国际2023年营业收入约63.22亿元美元,同比下降8.61%;2023年归属于上市公司股东净利润为9.03亿美元,较2022年的18.2亿美元同比减少50.4%,毛利、净利均腰斩。

中芯国际2023年年报,单位千美元

2022年至2024年间,中芯国际在业绩承压的情况下仍坚持逆周期扩产,合计约斥资213.5亿美元(折合人民币约1545亿元)。2023年末,中芯国际持有的现金及现金等价物较2022年减少7.18亿美元至62.15亿美元。

财经光年曾致电中芯国际,欲咨询其对外投资缩水和逆周期扩产相关问题,但截至发稿前,尚未获得回复。

01

产能利用率低

高折旧拖垮业绩

在中国芯片产业缓慢复兴的背景下,中芯国际作为国内最大的晶圆体代工工厂,交出的答卷并不尽如人意。

谈及业绩下滑原因,中芯国际在年报中表示,过去一年中,全球电子市场低迷,导致半导体行业处于周期底部。全球市场需求疲软,行业库存较高,去库存缓慢,同业竞争激烈。受此影响,集团平均产能利用率降低,晶圆销售数量减少,产品组合变动。

“2023年,我们经历了整个行业下行的一年,晶圆代工行业全年产值下滑了双位数。在持续两年的全球芯片缺货和产业过热后,半导体行业遇到了库存高企、宏观经济低迷、以及地缘政治愈演愈烈引发的市场需求的深度修正和同业竞争,至今仍在持续。”中芯国际CEO赵海军曾表示。

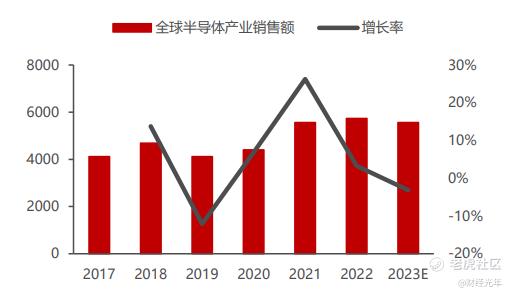

这一判断与市场情况基本符合。美国半导体行业协会(SIA)发布声明称,2023 年全球半导体行业销售额总计 5268 亿美元,较 2022 年 5741 亿美元的销售额下降 8.2%。由于近几年疫情的冲击、供应链的调整、需求激增与产能扩张,半导体经历了从产能短缺、到产能过剩的行业变化,市场的不稳定性也波及到了中芯国际的营收情况。

全球半导体市场规模,数据来源WSTS

不止中芯国际,全球晶圆代工第一的台积电也遭遇了营收和净利润的下滑,毛利率和净利率分别下滑5.2%和6.17%。在这样的行业背景下,中芯国际的业绩表现并不能简单归咎于公司个体。

除行业处于下行阶段外,受地缘政治和出口管制措施影响,中芯国际无法进口高端光刻机,影响了国产芯片7纳米及以下先进制程的突破。

赵海军指出,“2022年以来,全球化供应链的不确定性增加,依赖他人供应自己的行业模式引起了各国政府的焦虑,从地缘政治出发的产能建设越来越多。加上宏观经济周期、消费滞后,晶圆代工业的利用率在短时间内很难回到前几年的高位。”

中芯国际年报数据显示,产能过剩是其毛利率大幅下降的关键原因。2023年中芯国际年平均产能利用率降至75%,折旧及摊销较2022年增加34.72亿元至188.6亿元。受此影响,中芯国际净利率从2022年的29.6%下降至2023年的14.1%,减少15.5个百分点。

而在2024年折旧压力有所减弱后,公司的营收表现或许能够变好。

02

坚持逆周期生产

在业绩承压、行业低迷的背景下,中芯国际为何坚持逆周期扩产?

一方面,中芯国际认为,国内现有集成电路产业规模包括晶圆代工产能规模、工艺技术能力与实际市场需求仍不匹配。随着新一轮科技创新的推动,国内产业链具备较大的成长空间。

在业绩说明会上,CEO赵海军曾发言:“市场整体库存情况在2023年下半年有所缓解,高端领域还看到热点。”他认为,随着半导体产业链摆脱低迷,2024年客户库存逐步好转、手机与互联需求持续回升的共同作用下,产业将实现平稳温和的成长。

相关人士认为,中芯国际利润空间的下降是成长性承压的结果。研究最新财报不难发现,中芯国际去年的1700亿支出并非经营亏损,而是用于积极扩大产能、优化产品组合与拓展新市场。

半导体行业是高投入、高风险的行业,没有过硬的技术和产能支撑,就注定无法在未来残酷的竞争中立足。在全球半导体市场供过于求,芯片价格暴跌,库存积压的背景下,扩大生产对所有芯片代工厂都是一个不小的挑战。

近年来,中芯国际在深圳、京城、临港、西青等地推进了四个成熟12英寸工厂的产能建设。2023年8月,公司更是宣布拟投资75亿美元建设天津12英寸晶圆代工产线。这些举措无疑为公司未来的发展奠定了坚实的基础。在未来,随着市场需求逐渐复苏,成熟的技术和完整的生产线将会大大提升公司的利润空间。

此外,我们也应看到中芯国际在中国半导体行业中的重要地位。2023年,中芯国际继续在集成电路晶圆代工业务领域保持领先地位,位居全球第四,中国大陆第一。

中芯国际营收数据;数据来源:财新数据

多家资本机构对于中芯国际的未来估值也抱有乐观预期。据民生证券预测,2024年全球半导体市场营收将较之前增长16.8%。而中芯国际作为国内的晶圆代工行业领军者,其产能利用率也将触底反弹,迎来新的增长契机。

2023年第四季度,中芯国际业绩已显改善之势。2023Q4实现营业收入121.52亿元,同比增长3.4%,环比增长3.16%;归母净利润为11.48亿元,同比下滑58.16%,但环比增长69.32%。

总之,尽管行业下行,外部形势严峻,但行业正在转暖,中芯国际也在积极面对挑战,在逆境中寻发展机会。我们应以理性态度看待半导体行业的发展趋势,坚信半导体行业历经低谷坚守,终迎曙光。

参考资料

中芯国际2023年Q4财报;

《中芯国际高层再生变》界面新闻;

《2024年中国半导体市场与产业展望》财新网。

部分图片来源网络若涉及侵权请联系删除

撰稿:Alva

责编:李沐遥

排版:小宋

校对:小宋

关于财经光年

财经光年是由中国新锐产业资本聚合强力投关服务团队及资深财经媒体团队打造的财经新媒体和资本市场服务供应商。通过原创的财经资讯、领先的金融科技工具和创新的金融服务理念,财经光年专注于为金融机构、上市公司、投资者等资本市场各方角色提供极具价值的金融信息服务和资本市场服务。

财经光年通过旗下的“路演光年”、“资讯光年”、“光年资本”等业务平台,为资本市场各方提供包括投资者关系管理、财经资讯、投融资、家族信托及家族办公室在内的各项服务。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。