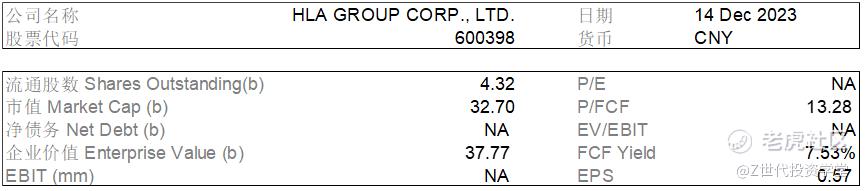

初始报告:海澜之家(600398),54.56%的5年潜力增长(VIP GC,白永玲 Kayla)

海澜之家HLA GROUP CORP., LTD.

核心结论:行业首个入选“品牌强国工程”的服装品牌,正在实现从“男人的衣柜”走向“国民品牌”。根据财务报表分析可得,公司资本运营能力比较强劲,资本结构和财务体质相对健康,其通过股权融资降低了企业的债务杠杆率,是一家低估值、高股息的优质的公司。其核心竞争力体现在高效的供应链体系帮助其快速获取顾客对于产品的一手反馈,加速了其新品迭代速度,充分掌握并迎合了用户的消费习惯。

1. 行业概况

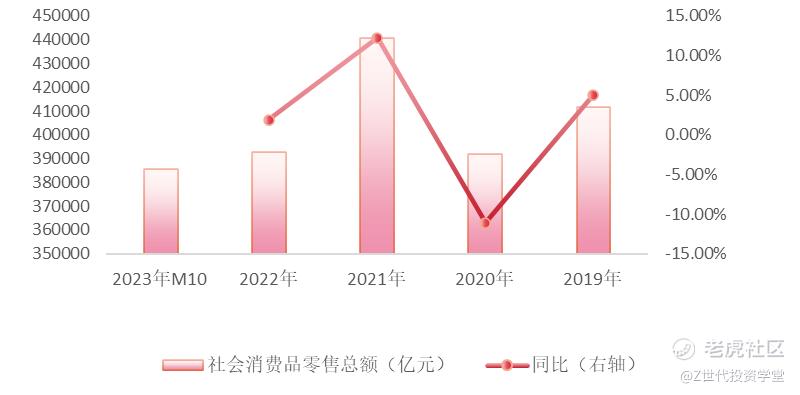

男装分为职业装、商务正装、商务休闲装、时尚休闲装等,男装行业发展与宏观经济密切相关,整体来看分为三个阶段,2012年前为快速扩张期,2013-2017年为平稳增长期,2020-2022年因疫情影响有所下滑(其中2021年受到政策影响有所回弹),伴随防疫政策放开和消费复苏,目前行业所处市场正在逐渐恢复。根据迪柯尼招股书数据,2019年国内男装市场的零售规模达到5806亿元,2020年以来受疫情影响,零售规模有一定下滑,为5108亿元,2021和2022年分别为5705亿元和5323亿元。

后疫情时代,服装行业整体呈现低迷复苏态势,且服装作为基础可选消费品,行业增长与宏观经济具有较强相关性,近年来已进入低速增长期。从细分行业来看:(1)男装行业市场较为成熟,竞争格局稳定,市场集中度呈现提升趋势,尤以龙头企业规模优势明显,依托供应链资源,不断推出产品品质、功能创新与国潮时尚兼具的产品,以满足消费者多样化着装需求。(2)女装行业方面,随着居民可支配收入的增长,高净值人群进一步增加,消费者对强设计感、优质的中高端女装消费意愿和能力逐步增强,中高端女装迎来更大的增长空间。(3)童装行业方面,虽然我国近年来出生率不断走低,但新生代父母注重精细化育儿,价格敏感度较低,舒适性和时尚性成为该群体主要消费诉求,驱动童装消费客单价增长;从行业规模来看,近几年童装市场行业增速显著高于服装行业整体增速,“量价齐升”双重推动,未来童装市场规模仍有可观的增长空间。

根据中国产业信息网统计(不包括运动和羽绒服品牌),国内市场CR5品牌市占率由2013年的8.1%,提升至2022年的15.0%,CR10品牌市占率由2013年的13.3%,提升至2022年的22.7%;且2023年前三季度,纺织服饰行业(申万)所有上市公司合计实现营业收入3584.68亿元,同比增长2.99%,行业复苏情况比较好,但和传统发达国家相比,未来提升空间仍旧很大。伴随防疫政策放开,未来市场份额有望进一步提升。根据迪柯尼招股书数据,2023-2025年,预计国内男装市场的零售规模分别为5798亿元、6001亿元、6189亿元,2023-2025年CAGR预计为3.32%。

整体来看,随着国际关系趋于紧张,民族消费主义崛起,国潮热来袭,加之现下消费者更加理性、品质感要求高,有望为优质的国民服装品牌带来更多的发展机会。

数据来源:国家统计局

数据来源:Euromonitor,东方财富证券研究所

2. 公司简述

2.1 发展历程

海澜之家集团成立于1997年,从一间纺织面料工厂开始,从生产走向零售,从原料走

向品牌,到现在成为了中国服装行业的领军者。纵览可分为四个阶段:

1998-2001年,粗纺起家,精纺发家。1988年周建平先生出资包厂,开始粗纺生意,

1991年转型精纺,1997年创立品牌圣凯诺。

2002-2014年,创立品牌海澜之家,2014借壳凯诺科技实现上市,实现国内服装家纺品牌榜第一。

2015- ,构建多品牌矩阵,对主品牌进行战略升级。开始年轻化、国潮化,逐步走向“全家人的衣柜”。

2.2 品牌矩阵

作为多品牌服饰生活零售集团,旗下拥有海澜之家、男装黑鲸、女装OVV、职业装圣凯诺、运动品牌海德、生活家居品牌海澜优选、婴童装英式和男生女生等。

2.3 业务分析

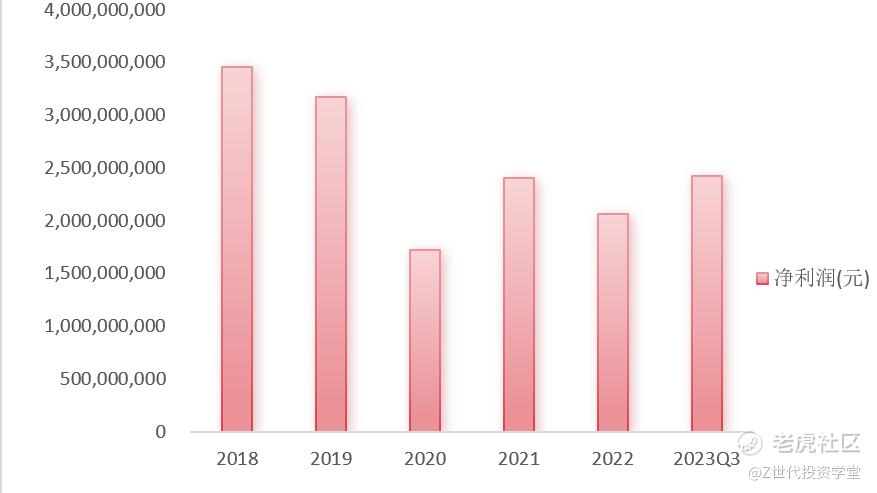

公司业绩增长稳定,疫情对其产生了冲击,目前处于快速修复状态。

资料来源:公司年报

从品牌来看,海澜之家品牌及海澜之家团购定制系列2023年前三季度分别实现营收11,888,480,105.52和1,690,963,432.47元,毛利分别为44%和48%,其他品牌营收占比较小。其中,海澜之家和海澜之家团购系列保持稳健增长。

渠道端以线下渠道为主,线上渠道处于快速发展阶段。

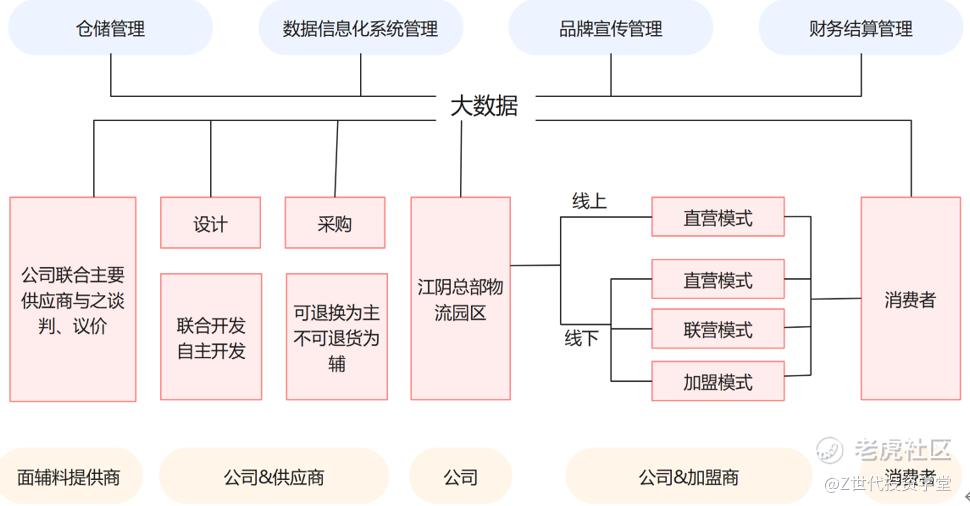

3. 商业模式

“连锁经营(平台+品牌)与自主生产经营”的双经营模式,带动产业链高效运营,

实现了自身资源输出的规模经济效应。

类融资的经营模式有助于于统一品牌形象、门店快速扩张和商品销售。没有设置各级代理,所有加盟商均就每个加盟店直接与公司签约,加盟店直接面向消费者,形成了“供应商—海澜之家—门店—消费者”的最扁平化的销售层级。降低加盟商门槛的同时最大化效用利用了社会资源,加速布局了营销网络体系。

供应链条高效完备,可以及时收到来自客户的一手反馈,能够第一时间听到消费者的声音。采购成本低下,由海澜之家与上游原辅材料供应商谈判议价,而后让供应商与其签订合同,一方面减少了采购成本,另外也很好的把控了价格与原材料,提高了经营效率,可有效让利与消费者;此外,把控市场上的消费者声音,产品渐趋年轻化。

(1)仓储方面:在江苏省江阴市建立了总部物流园区,配备了先进的物流仓储设备及 SAP信息系统,负责对货品的统一收发和存储,提高了库存管控与产品周转,实现了生产、销售、存储全链一体高效运营。

(2)产品设计方面:以市场为导向,通过设计理念与考核机制来契合消费者需求。其中,海澜之家系列产品主要负责关键的开发提案与最终的选型环节,非核心的打样等工作由供应商的设计团队负责 ;其他零售品牌则以自主研发为主。

(3)采购方面:零售品牌的产品直接向供应商采购,采购模式包括不可退货模式和可退货模式。可退货模式下,公司与供应商签订附滞销商品可退货条款的采购合同,产品实现销售后,逐月与供应商进行货款结算,适销季结束后仍未实现销售的产品,可剪标后退还给供应商,由其承担滞销风险。 不可退货模式下,公司与供应商签订不可退货的采购合同,并按照采购合同进行货款结算,适销季结束后仍未实现销售的产品不可退还给供应商,由公司承担产品的滞销风险。目前,海澜之家系列的采购以可退货为主,不可退货为辅,其他品牌主要采用不可退货的采购模式。

在供应商管理上,公司依托独特产业链模式,加大对供应商的考评力度,推动供应商队伍的优胜劣汰。一方面逐步淘汰部分生产能力及设计能力不足的供应商,另一方面积极培育一批资金实力、产品研发及管理能力较强的核心供应商。通过促进供应商的持续改进,以获得更高性价比的产品,实现公司与供应商的合作共赢。建立健全供应商动态激励和淘汰机制,不断提高供应商集中度,将“生产型”为主的供应商结构转变为“开发+生产型”,使其具备更强的产品开发、生产和抗风险能力。(供应商高度集中,产研一体)

(4)销售方面:线上+线下,线下采用直营、加盟和联营模式。其中,线上主要在天猫、京东、唯品会、微信小程序以及抖音、快手等电商渠道实现销售;线下门店主要分布于核心商圈(全国县级及以上城市)的步行街、百货商场、购物中心等,2022年末,公司线下的门店遍布全国31个省(自治区、直辖市),覆盖80%以上的县、市,其中海澜之家系列全国门店达到5,942家。此外,东南亚海外市场也得到了进一步拓展,在马来西亚、新加坡、泰国、越南、老挝等国家开设了门店,2022年末,公司旗下所有品牌的门店总数达到8,219家。

4. 管理层讨论

(1)公司创始人深耕行业三十余年,积累了丰富的管理经验及行业经验,核心管理层稳定。

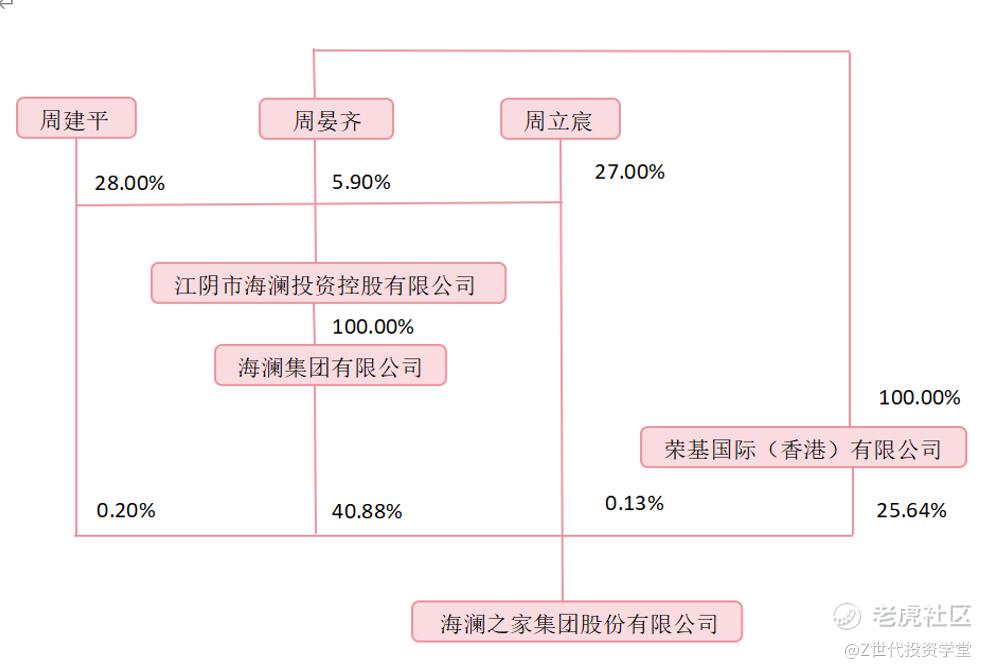

(2)股权结构稳定,周氏家族为实控人。

5. 风险

5.1 市场增速放缓且行业竞争加剧的风险

国内经济增长若持续承压,则会导致消费意愿与消费能力复苏受阻。表现为消费者预期收入下降、服饰消费频次降低,而服装消费作为可选消费必将受到严重影响。

5.2 存货管理及跌价风险

受公司运营模式限制,公司存货数量较高(除了海澜之家的部分货单由供货商承担滞销风险,其余品牌货物均由本公司承担风险),可能出现货物滞销跌价风险,一方面会导致变现困难,另一方面也会增加管理成本。

5.3 品牌培育风险

公司针对童装、女装等其他服装细分领域及生活家居领域推出多个子品牌,并成为HEAD SPORT GMBH服饰品类在中国大陆及港澳台地区的独家授权商,实现对细分市场的覆盖。品牌培育及运营时间较长、前期推广费用较大,且后续发展仍需持续的资金投入,能否培育及运营成功具有不确定性。

6. 估值(参考华通证券国际有限公司研究部纺织服饰行业组报告 )

2023-2025年公司整体业绩预测

关键假设:

(1)主品牌海澜之家定位大众,品牌知名度较高,随着居民对性价比的关注度提升,海澜之家有望逐步提升市场份额。海澜团购业务凭借供应链优势进行品类拓展,有望带动团购业务实现增长。运动品牌海德历史沉淀及工艺技术较强,有望随运动装市场快速增长。此外,公司逐步开拓东南亚市场,海外市场业绩有望随东南亚经济逐步增长。

(2)近几年,海澜之家品牌及其他品牌毛利率逐步提升。公司已成功打造出批量化、个性化的柔性生产链,有利于根据市场反应通过“快速补单”和“快速上新”的方式不断补充货品,保证畅销货品的销售率,提升货品的动销率,驱动公司毛利率进一步提升。

(3)结合往年数据,将海澜之家系列、海澜团购定制系列、其他品牌、其他业务的 2023 年收入增长预测均设为 12%、25%、18%、5%;参考往年数据进行预测,将 2024 及 2025 年上述行业的收入增长设定为 13%、23%、15%、5%。

(4)结合往年数据,将海澜之家系列、海澜团购定制系列、其他品牌、其他业务的 2023 年

毛利率预测设为 45%、48%、54%、10%;参考往年数据进行预测,将 2024 及 2025 年上述行业的毛利率设定为 47%、50%、56%、10%。

2023-2025 年公司收入预测

资料来源:华通证券

我们预计 2023-2025 年公司营业收入分别为 211.50、234.46、268.91 亿元,同比增长13.94%、10.86%、14.69%,归属于母公司股东净利润分别为 27.96、31.71、36.94 亿元,对应EPS 分别为每股 0.65、0.73、0.86 元。

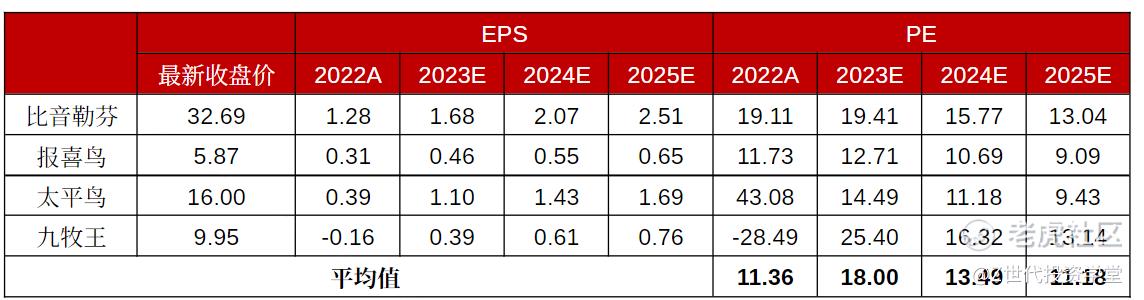

对比比音勒芬、报喜鸟、太平鸟、九牧王估值水平,综合考虑公司业绩成长性,我们给予公司 PE 估值 15X-18X,对应股价 9.75 元/股-11.70 元/股为合理估值区间。

可比公司估值表(截止2023年11月10日)

数据来源:东方财富Choice,华通证券国际有限公司研究部

*请注意,所有这些仅供参考,不应被视为投资建议。如果您选择投资任何股票,您需要自行承担风险。

如果你想了解有哪些前沿科技的投资机会,想学习真投资大佬们的投资秘籍,想投资自己的人生,那就快来购买《大赢家》漫画吧!漫画中采访了许多职业投资人和上市企业,通过有趣的故事传达投资理念,我们相信在阅读的过程,你一定会有所收获。https://product.dangdang.com/29564921.html#ddclick_reco_reco_relate

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。