特斯拉2024年Q1财报解读—买在分歧,卖在一致

昨天美股盘后 $特斯拉(TSLA)$ 公布了2024年一季度财报,由于一季度汽车销量出来的时候(同比首次减少8.5%),市场就已经看衰财报了,随后特斯拉一路跌跌不休,直接跌破150美元我的心理价位,相当于提前反应了市场对财报的悲观。

所以在本次财报前,大部分人都是看空特斯拉财报的,不少人甚至下了空单,觉得这个财报肯定很差。不过我在群里跟小伙伴交流时候说到了我的观点:一季度财报差市场已经提前有预期了,而且股价在一季度交付量出来时候已经提前反应了,本次财报数据已经不重要了,市场都知道很差,重要的是财报电话会议上Model 2和Robotaxi以及AI的进展是否超预期,我个人甚至看好财报特斯拉能涨。结果财报电话会议上,马斯克公布了Model 2,人形机器人等超预期的进展,特斯拉盘后大涨13%,印证了我的判断。

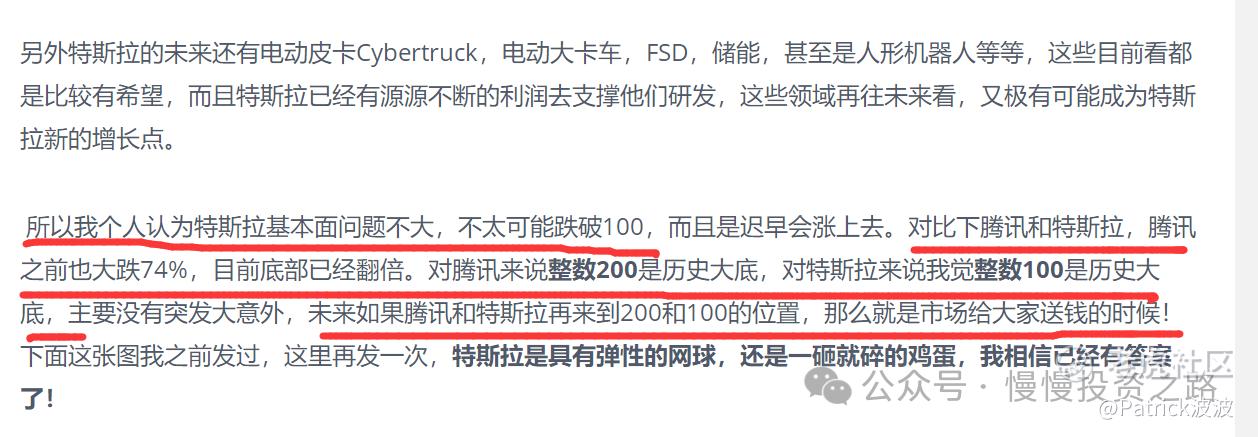

下面这段话是我之前财报写的,如今仍然适用:特斯拉财报我已经跟踪很久了,之前也写了不少特斯拉的财报以及个人看法,从股价100开始写到300,之前的文章基本表达的一个观点:特斯拉业务多元化,100是历史大底,150是低估,200以上就是溢价了FSD,AI等新业务的估值,这部分估值暂时是没法估值准确的,所以很多要靠想象。所以我本人也是在125和150两次买入特斯拉,200左右卖掉。后面特斯拉股价一度涨回300,较之前底部翻了3倍。最近回到150左右时候,终于时隔半年多财报前我在150左右时候买入了1.5倍特斯拉看多ETF。有兴趣的也可以看下我之前的文章:

其中这篇文章有幸被某券商平台评为去年上半年十大精华文章首位:

下面还是先看看特斯拉财报数据,供大家参考。

一、财报整体情况

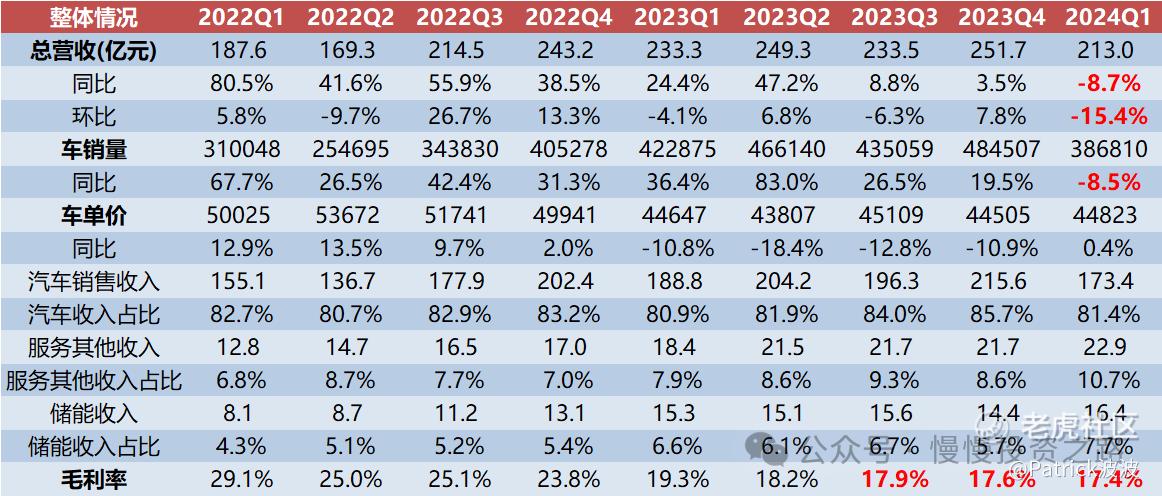

1.营收方面—营收首次同比下滑

特斯拉一季度营收213.01亿美元,同比减少8.7%,为历史首次同比下滑主要还是电动车竞争加剧,车销量减少导致。在model2没有上市、FSD和AI业务没有爆发前,未来几个季度收入依旧不太乐观

汽车收入占比上升到81.4%,虽然占比有所下滑,但当前特斯拉还是靠卖车为主,FSD,储能,AI业务虽然很有想象空间,但目前贡献的收入还是太少,这部分是目前特斯拉估值最不确定的部分。电动车业务特斯拉优势已经不明显,按马斯克说的特斯拉的出路其实是在于成为AI公司,这部分还有很长的路要走。

2.毛利方面—毛利超预期

特斯拉一季度整体毛利率17.4%,较去年同期下滑1.9%,创最近几年新低了。不过销量减少以及Cybertruck影响毛率情况下,毛利率值下降这么点,也是超预期了。

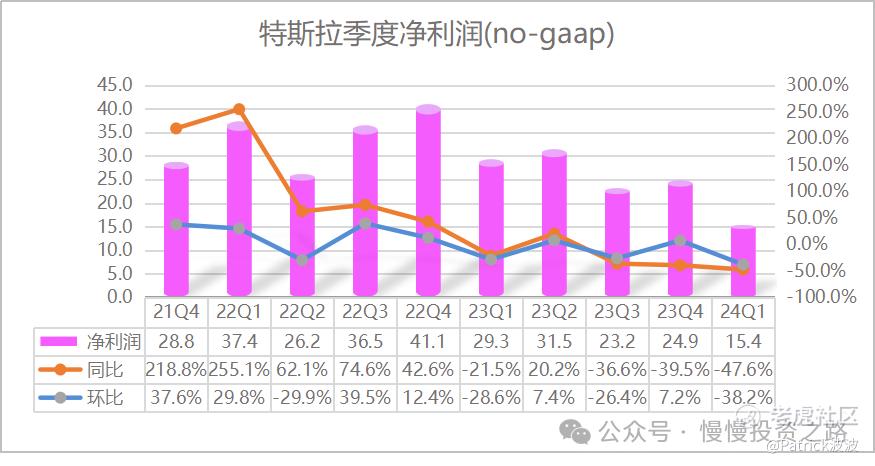

3.净利润方面

特斯拉一季度non-GAAP净利润15.36亿美元,同比下降47.6%,原因还是车销量减少,AI相关开支增加。

4.费用方面

特斯拉一季度总费用为25.3亿美元,同比上升36.5%,主要还是新产品,AI方面的投入增加。

二、财报亮点

当一季度销量出来的时候市场就已经预期了本季度财报数据的糟糕。而且后面传闻特斯拉砍掉了model 2项目,直接让特斯拉股价再跌一波。本次财报数据虽然不行,但马斯克财报电话会议上的表现可以说是优秀,直接给了市场信息,盘后股价也大涨13%。

Model 2:马斯克财报电话会议上表示:如果今年晚些时候不能推出新车型,那么就可能会在 2025 年初推出。这比之前的计划反而提前了点。这次直接正面回应了之前取消model 2 的传言,model 2是帮助特斯拉完成300万年销量的重要一张牌。也是这个消息发布后,特斯拉股价直线拉升。

人形机器人:可能会在2025年年底之前销售人形机器人Optimus;在今年年底前,Optimus人形机器人将拥有完成简单的工厂任务的能力。这是特斯拉AI技术的商业应用,如果未来成功,这部分收入非常可观。

FSD:本季度特斯拉车单价同比和环比都是上涨的,在降价大背景下车单价还能涨,这个大概率是因为FSD收入增长影响。之前特斯拉已经将订阅价格由199美元降至每月99美元。FSD v12驾驶了超过3000亿英里,预计在8月份,特斯拉会发布机器人出租车或网络出租车。

AI算力:特斯拉目前有35,000张H100英伟达显卡,到今年年底,将提升到85,000张用于训练。从这个数据也可以说明特斯拉在AI方面的投入,对比国内新势力车企的大概只有1万张A100,这个差距非常大了。

储能业务:储能收入达到16。35亿元,收入增速7%,收入占比提升至7%,毛利率达到32.7%。

三、结语

特斯拉本次财报数据已经没那么重要了,重要是特斯拉未来如何转型成为AI公司,这个需要以年为单位来看,至于电动车业务部分,这部分特斯拉的车型规划明显是非常高傲而且迟钝的,model 2是重点。

国内市场特斯拉优势会越来越小,好在有贸易壁垒对特斯拉有利,国产车再好,出海也比较难。所以特斯拉的路线一直是堆量,两款主力车型堆向全球,后面再加上model 2,车只是硬件,重点还是通过车转型成为AI公司。目前PE=30左右,对应电动车业务来说显然高估,但是AI的估值又是虚无缥缈的,所以也不太好判断是高估还是低估。不过个人从这次财报前,几个微信群大家的反应来看,大部分都是看空特斯拉,理由基本都是电动车业务不行了,也就是这个时候让我想起了一句话:买在分歧,卖在一致。只有大家对这家公司分歧很大的时候,这个企业的股价才有机会变得便宜,特斯拉虽然没有最开始时候赔率那么高,但是150左右的特斯拉胜率会比较高了! @爱发红包的虎妞

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

国内的新能源也很不错,不过股票还是特斯拉靠谱

前段时间跌多了,现在涨一涨也是正常的

买在分歧,卖在一致,这句话是点睛之笔