中特估忽略了保险板块

今年过去了一个季度,中特估依然是市场表现最好的方向之一。

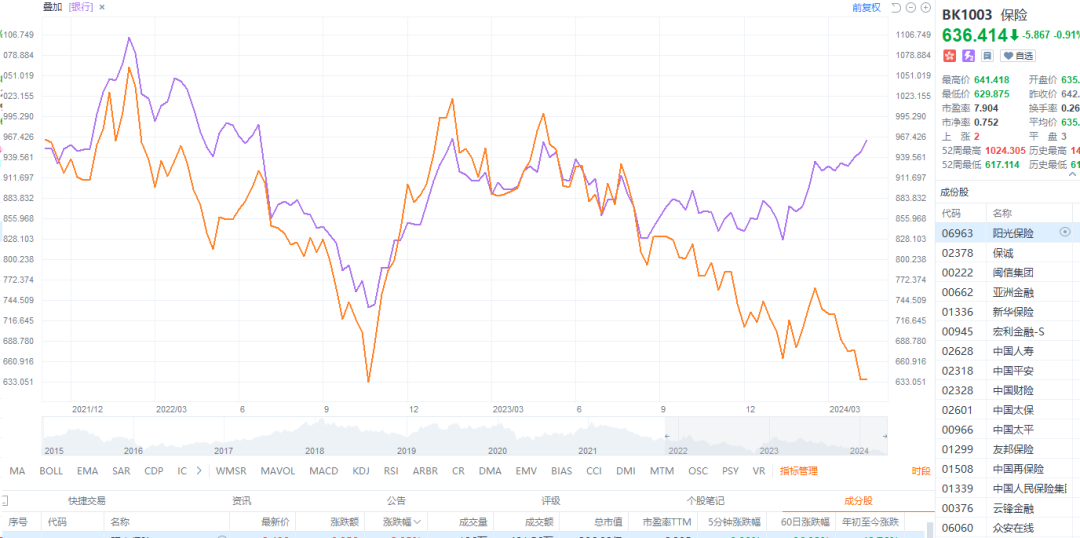

煤炭石油、有色周期,就连银行股,都悉数创新高。但过去跟银行股常常联手上涨,同处金融行业,股息率也不低的保险板块,却在2023年年中后不断下跌。而今年以来走势更是和银行股完全相反。

其中,曾经的深指第一大成分股中国平安,连续破新低,股息率是越来越高,与当下市场追逐高股息的表现格格不入。

保险板块是中特估里面有机会补涨的板块吗,而长期投资保险板块的前景如何?

一、公司业绩下滑

保险股目前受权益市场下滑,长端利率下行等两个因素影响,分别压制业绩和估值。

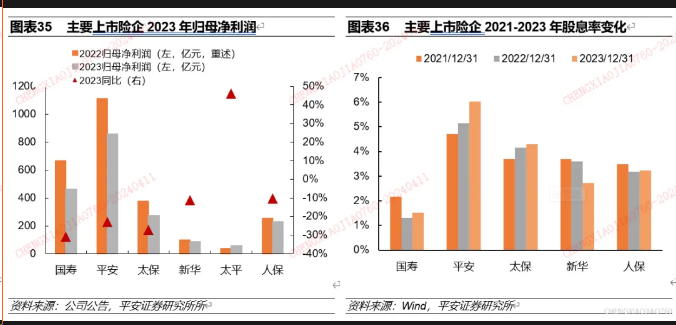

保险股年报业绩就是股价下跌的答案,可以看到上市的国资险企业绩大多下滑,而业务区域部分在内地的友邦保险,则也勉强维持利润微增,可见业绩不佳是普遍性的。

与银行股相比,保险利润下滑幅度较大,银行2023年的业绩是同比微增。

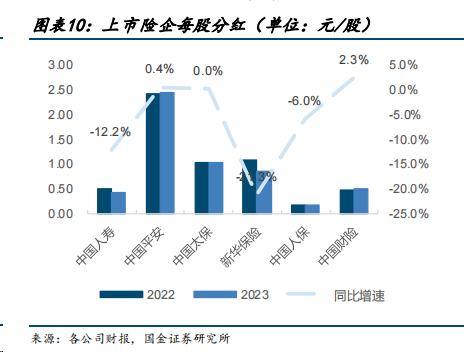

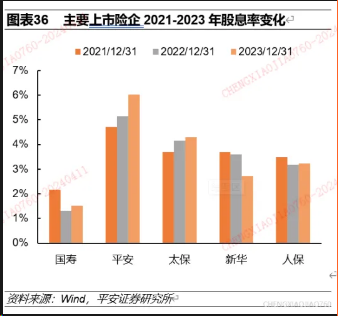

公司的利润下滑,派息比例不变,那么股息就必然降低,但各大保险股的股息基本不变,也就是说大部分公司提升了分红比例。而煤炭石油股年报业绩下滑,但分红比例不变,于是每股分红有所下滑。从股东回报方面,保险板块值得肯定。

但问题在于股息不够高,在经历一年的下跌和分红比例上调后,行业主流的股息率也就在4-5%之间徘徊,而银行股即使不上调派息比例也有5%以上,可以说,银行股和保险股的走势分化,还是来自于股息差异。

更重要的是,银行股不断新高,保险股不断新低,导致了两者股息率高低关系发生改变,如中国平安的股息率,已经高于四大行,这个时刻,很难不去猜想保险股跟银行股即将发生收敛。

看回目前保险股的利润下滑表现,投资市场表现对保险股的净利润影响很大,因此净利润是一个不那么重要的数字,例如中国平安的投资端亏损近200亿,是利润业绩下滑的主因。但投资市场转好,那么业绩的反弹就立竿见影。伯克希尔2022年亏200亿,23年赚900多亿,完全只是因为市场资产价格动荡而已,实际上公司的价值没多大变化。

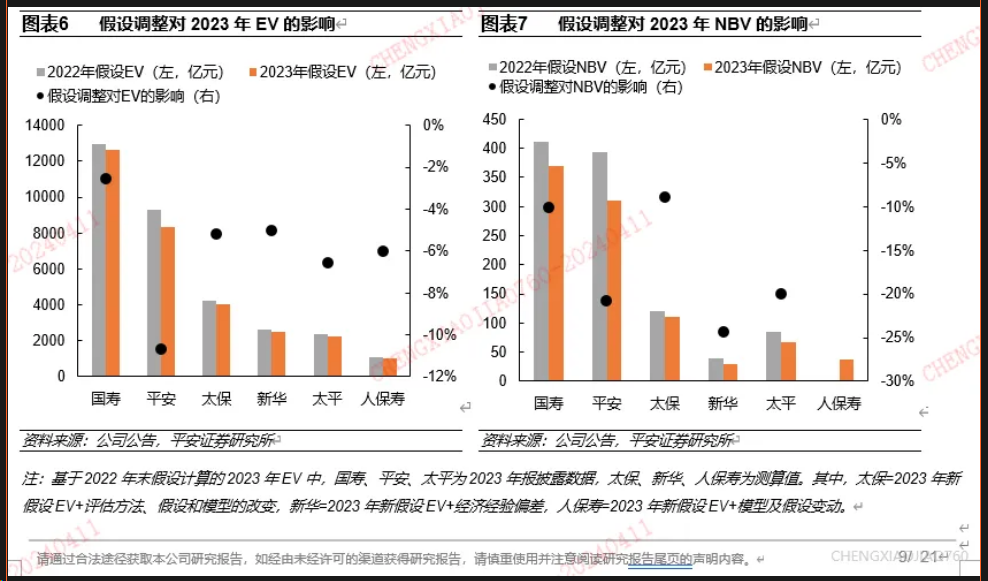

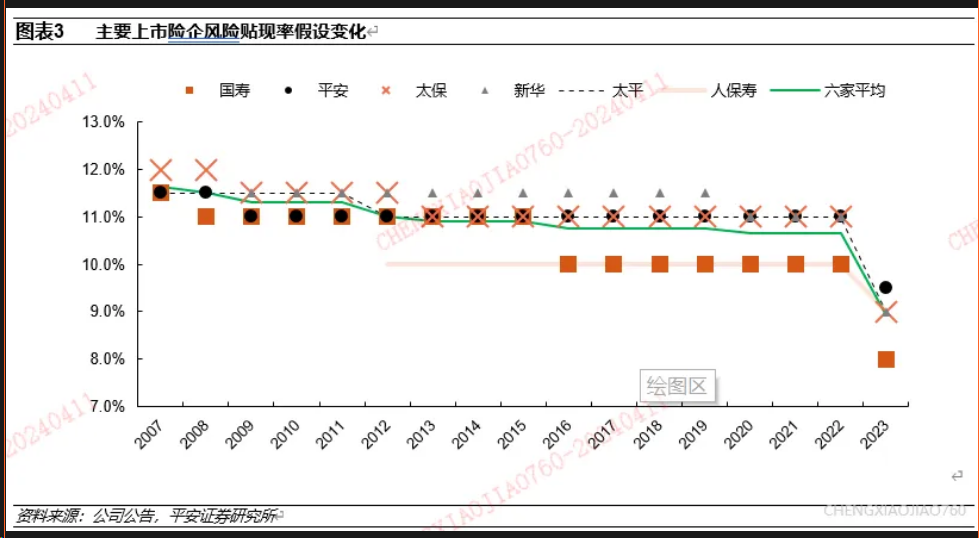

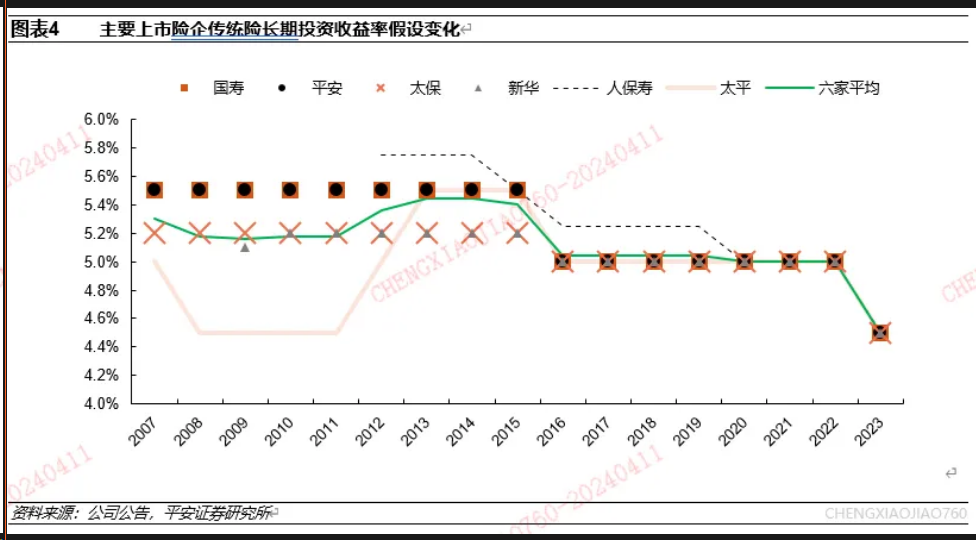

保险股更重要的估值指标是内含价值(EV),这代表了目前保险股的净资产加上目前所持有的保单未来创造的归属总净利润折现。过往每次保险股的利润大波动,大家看到EV保持增长,就不会过分担忧,但这几年随着利率下行和投资回报率下降,保险股下调了预估长期投资收益率和折现率,都导致了EV的缩水,这是目前导致保险股整体性下跌的重要原因。

保险股这波下跌,大部分公司都跌到了P/EV(类似于PB概念)的历史低点,看PEV定价的投资者损失惨重。主要的原因是,EV由于估计准则变化略微下调,但市场担忧长期还会下调,所以跟周期股利润下滑一样,股价跌得比业绩跌幅还多。

但是EV这个数字也并非完全准确,EV跟长期投资收益率正相关,而折现率是以要求的回报率估算在手业务的当期价值,与EV负相关,这次EV下修,主要是投资收益率假设下调,并且贴现率也下调。

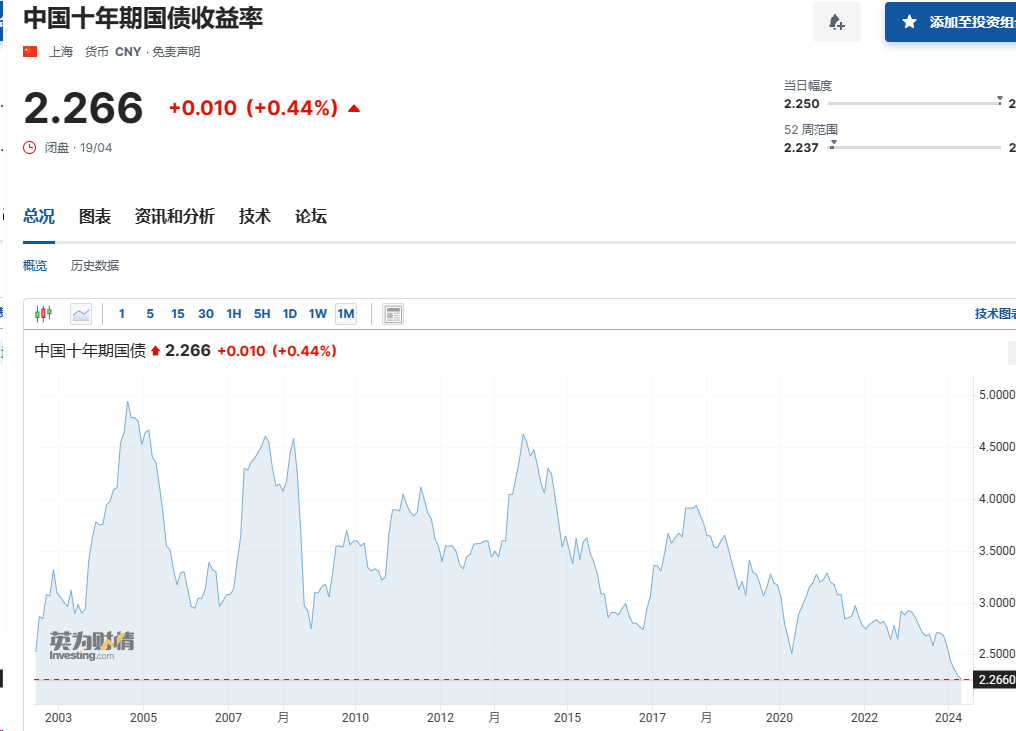

问题也显而易见,目前中10国债收益率已破新低,保险股的总投资收益率长期为4.5%的假设极其困难,这个下调很不保守,而如果我们假设长期的投资回报率为2.5%,而折现率为10%(可以理解为寿险业务未来每年产生10%年化收益),那么EV将大幅缩水。

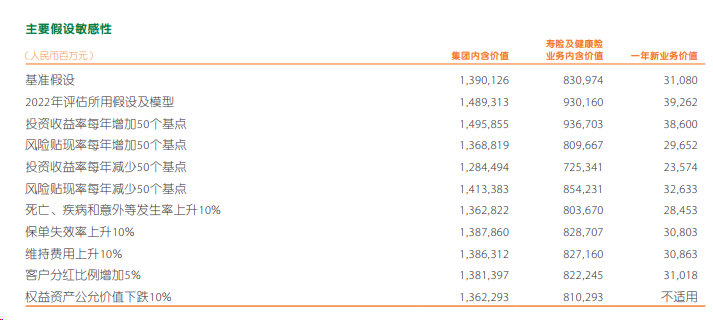

参照平安年报中的敏感性分析,若投资收益率减少200个基点,那么内含价值的降低将非常巨大,因为是几何级下降,投资收益率若降到1%,很多保单承诺的保本回报率都在2%以上,那么将触发负利差,就可以看到负EV了。

例如银行存款利率由1996年的9.18%一路下滑至1999年的2.25%,很多高回报保单无法覆盖利息支出,当时的保险公司巨亏,EV为负,只能寻求救援,10-20年后,当年的巨大利差损才逐渐消化完全。

EV已经不真实了,就跟地产股的待售货值一样,景气时大家能算利润,是正面指标,不景气时都是包袱。

现在保险股真实的赚钱能力和真实的内含价值是多少,难以估算,除非利率拐头向上,大家不用再担心下调问题,否则,EV随利率走低,不断下修,问题很严峻。

当然这种价值模糊问题整个金融板块都有,参照银行真实利润和实际利润之间的拨备黑箱,银行的资产负债表也是难以穿透的,但市场采用股息率定价,长期以来也算合理,对于保险股来说,抛开利润、EV、新业务价值-它们都受种种假设干扰,以当下的股息来定价是唯一准确的方法。

如上面所说,保险股整体的股息不算高,但此次全行业的下跌非常猛烈,龙头企业也出了好价格,比如中国平安和友邦保险,两家公司的定价历史以来普遍高于同市场同行,股息率也一直低于同行,但现在情形有所不同。

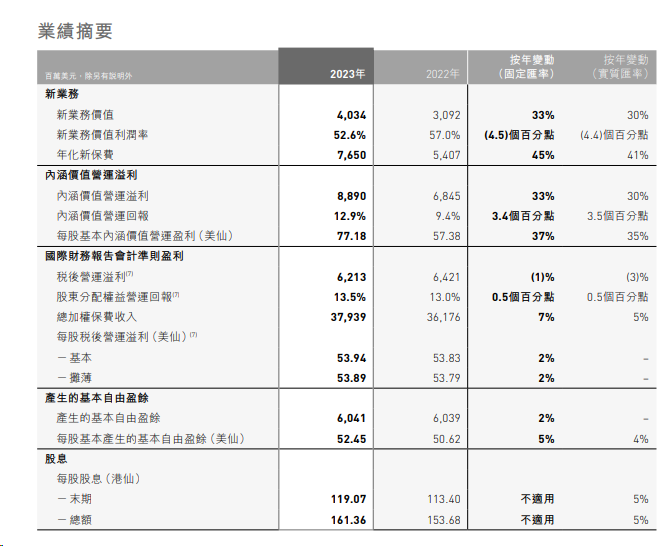

中国平安首次把派息比例提到55%,预计股息率已经达到6%高于四大行,而友邦保险去年的分红比例接近60%,目前股息率3.3%,但22年友邦公布了百亿美元的回购,目前进行了2年,已经削减了7%的股本,可以视作多分了7%的股息,算下来年化股东回报率也相当高,有6%左右。

从历史上看,两家公司都以管理著称,也都有跑赢行业整体增速的过去,如果这个分红和利润可以持续,那么相对银行股就有股息优势,而且更有长期成长的可能,在未来一段时间,跑赢内银是可以预期的。

当然不稳定因素大家都清楚,分红稳定是不确定的,随着投资收益率下行有概率会出事,但投资回报率长期这么低,追根溯源,银行的债务问题也会一并浮现,保险的长期投资回报率下行问题跟银行的地产债务问题,本质是一个问题,银行和保险一起担心了这么久,现在银行自个脱离利空了,是不现实的。

二、披着保险皮的基金公司

而对于保险股的长期价值,看股息率就完全够了吗,或许应该看到的是,在美国的利率下行期又发生了什么?

事实上对比中美,就会发现,在中国发展繁荣的寿险,在美股已经找不到对标者,美股的龙头寿险企业,大都会人寿,其长期股价表现是这样的。市值也还是不如平安和友邦。

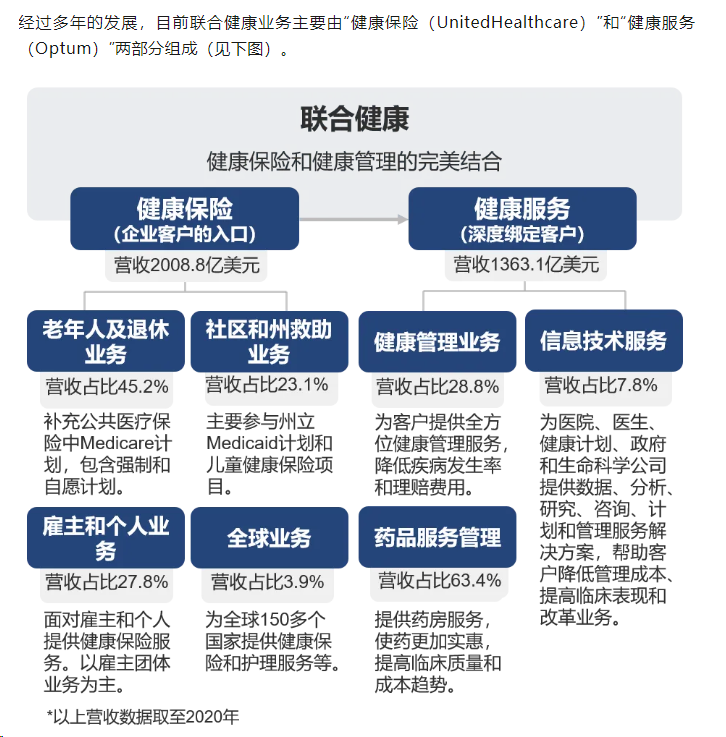

联合健康、康西哥等一类健康管理兼健康险公司,却在利率破位新低的11-20年异军突起,占据了美国人身保险的大多数新创造价值。

大都会在过去10年,从16年开启分红回购,年化的股东回报率达到近8%,17年分红率达到11%,算得上是高息股。

但长期看来,大都会人寿的综合涨幅就比这个分红回购率好一点,但要知道,有的同行涨了20倍。

美国是金融最发达的国家,美国的保险行业进化趋势值得参考,在利率低迷的时间,走的趋势是弃保从医。

关于联合健康的成功,有相当多的总结,公司原来是一家综合的健康管理机构(HMO),商业模式则还是卖健康险,但在2010年后,optum也就是公司的健康管理业务飞速发展,带动公司营收和利润起飞,进而演变成世界顶尖的健康保险及管理公司。

美国的保险行业发展也经历了很多阶段,从寿险到健康险,然后健康险延伸到健康管理、药物福利控制的过程。而后者则是过去10年最显著的趋势。

而Optum这种健康管理业务的发展,是寿险业务面临利率问题转化为健康险后,健康险业务又到达业务费差瓶颈后的选择,可以这样理解,健康管理业务就是在用更宽的管理范围来优化健康险业务费差。

在这个过程中,联合健康等公司承担了建设医疗支出体系,药房支付消费体系、药物福利谈判体系等功能。我们常常能看到中国的医保谈判和集采,联合健康就是帮助政府完成这一系列任务的执行公司。而随着健康管理业务的扩大,一定程度上又反过来拉动其健康保险业务成长,完成对传统保险公司的份额替代。

所以美股的传统寿险保险股表现平平,反而医疗健康公司表现惊人,但两者其实本身是一个赛道上的同行。

而在中国的趋势将是如何呢?

传统的寿险业务根据寿命赔付,但由于后期固定赔付支出和长期管理周期的特性,对资金管理能力要求高,是麻烦的商业模式。巴菲特就不太喜欢寿险,BRK旗下的Geico是财险,财险和疾病险类似,期限短,而且未来支出不固定,车险就是最典型的财险,保险公司只需考虑费差,把赔付侧控住就好,投资短,也不会有消费者指望车险会分红,因为它不是理财产品。

但在中国,保险的发展随国情的特色化改变,在寿险基础上还嵌入了每年分红长期固定收益的产品。常常见到一些产品:花几十万买保险,在未来的固定时点领钱,几十年后能领个百万。这种产品希望拉长资金管理周期和数目,目的是什么?那就是去赚资产管理的钱,保险在国内,很长一段时间也有财富增值的功能,跟基金是一样的。国内的保险公司,更应该称之为理财公司,也正是它们对长期投资回报率敏感的关键。

这种模式的成立有很多因素:一是长期以来国内私人财富管理领域的缺失,国内基金行业是金融板块里相对海外最落后的,保险公司的一定程度上替代了这个功能。

其次,国家医保全面发展,现代化和城市化推进,医保体系日益完备,国家医保有工资扣除的强制性,大部分居民在健康保险领域的额外支出空间降低。

国家医保取得了不错的成绩,医疗开销覆盖全面性也越来越高,并且跟医院药房网络一体化联动,很多国家的国家医保覆盖居民预期医疗开支的比例可能只有30-50%,剩下自己想办法。而中国希望医保支出覆盖率越高越好,这样才是社会主义理想的保障体系,也因此,留给保险公司发展商业险的空间就少了。

这边少那边多,所以中国的保险公司成了现在这个样子,业务单纯寿险的中国人寿总资产5.9万亿,资产负债率92%,联合健康总资产2800亿美元,资产负债率66%,这就是商业模式的写照,不会有人认为人寿是比联合健康更发达的保险公司吧。

中国的保险公司曾经学习过,像重疾险和各种意外险说的是越来越替代各种传统寿险,但这些产品不断地衍生发展,最后又变成了尽量让客户多投钱,拉长管理期限,承诺未来收益的理财产品。

所以对于中国的保险行业,未来的判断框架应该是,首先按联合健康转型,是否有公司能向健康险的下一步,即健康管理和药物诊疗体系优化去做业务,这其中就包括对国家医保的部分功能替代或者分发。

如果这个趋势存在,那么这样的保险公司就有超额收益的极大可能。

另一方面,国内的财富管理行业继续缺失,多类企业跨界分食,那么保险仍然可能在这个领域获取大份额,类财富管理才是保险公司的核心价值,那么问题的关键就是,谁能更适应当下居民的财富投资需求。

保险公司是不是应该更大胆些?直接面向财富管理,而不是边卖保险边嵌套理财?国家医保可能越来越全面,那么保险公司的商业保险空间会越来越小。而且保险加理财的产品有个问题,那就是客户的产品评价体系会被模糊掉。让消费者知道自己为什么付出很重要。

美国国家医保覆盖不算全,但却有401K的国家投资基金,中国医保覆盖全面,但却没有国家投资股票市场的增值计划,或许这就是国情吧。

以财富管理增长为核心?这种保险公司转型模式也不算奇怪,就是一种特别的伯克希尔模式。

三、结语

因此,当下的保险股,从股息率来看,已经在整个金融板块有一定的吸引力,当下未必是最低点,但不应该被金融板块落下。

当然,股息率高,也只是代表着安全性高,这不代表着预期回报很高。业绩平稳,最后也可能像大都会人寿那样10年3倍,但联合健康或者伯克希尔的方向,都给保险股指了一条高速发展的道路。

保险公司,尤其是小的、进取型的公司,可能在当前环境下优化商业模式后实现高速增长,这是有别于银行或者其他金融板块的亮点,足够低估但也有增长的想象力,保险行业现在确实值得进入重点观察区,但最后也不要忘了,表现最好的保险股不一定核心是保险业务,无论是联合健康和伯克希尔,都是如此。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。