强生的法律纠纷是有害的但不致命

强生因为婴儿爽身粉致癌的事件而大跌。有外国分析师认为,买方力量已经为其支撑了股价,法律纠纷终究会过去。

作者:JR Research

强生公司的投资者不得不应对巨大的下行波动性,因为强生继续表现不佳,落后于其医疗保健行业的同行。持续表现不佳表明市场仍然对其潜在法律责任所导致的结构性障碍感到担忧。

尽管强生在4月中旬发布了一份稳健的第一季度财报,但这家领先的医疗保健公司的指引低于分析师的预期。随着公司应对预期的欧洲版Stelara生物仿制药的进入,人们担心强生公司下半年的增长势头。然而,强生公司高度稳健的盈利能力和多元化的业务应该能够缓解这些风险。

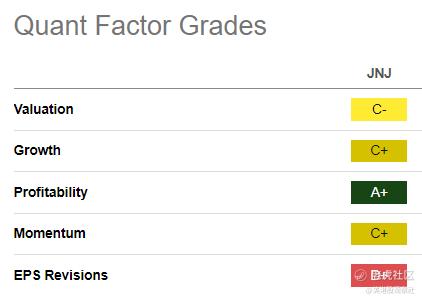

强生被赋予了“A+”的盈利能力等级,突显了其基本强大的商业模式。在过去五年中,强生公司一直产生了超过20%的自由现金流利润率(2022年除外)。随着其消费者医疗保健业务的剥离,公司重新将重点放在创新药物和医疗技术业务部门。

这两个部门在第一季度都实现了强劲的运营增长。相应地,创新医药业务增长2.5%,而医疗技术业务增长6.3%。相信强生的创新医药业务将继续受到更大的关注,因为它占强生公司息税前利润的75%以上。

因此,投资者可能会评估更高的执行风险,因为强生管理层强调了Stelara失去专有权的担忧。Stelara报告的销售额为24.5亿美元,占强生公司报告的第一季度收入基础的11%以上。因此,随着竞争激烈的生物仿制药即将进入市场,强生可能被迫引入更具吸引力的定价杠杆,以保持稳定的销量。

尽管如此,该公司预计其医疗技术部门将保持其势头,“预计全年的销售增长将保持相对稳定。”因此,强生公司可能希望其投资者关注医疗保健领导者在医疗技术方面的进展,以恢复其近期增长节奏。

值得一提的是,强生最近以131亿美元收购了Shockwave,升级了其心脏病学平台。此次收购基于Shockwave的血管内碎石技术,预计将使公司在心脏病技术领域处于有利地位。尽管由于强生公司的融资框架,未来两年可能会出现调整后的每股收益稀释,但Shockwave对2024年的预期前景显示出强劲的增长。

尽管如此,这突显出强生管理良好、杠杆率较低的资产负债表,并得到了产生自由现金流的稳健业务的支撑。强生第一季度净负债仅为74亿美元,分析师估计,强生可能在2024年恢复其净现金头寸,从而增强强生进行增长型业务发展投资的能力。强生公司管理层强调了该公司对其并购策略的信心。该公司强调,并购仍然是其整体资本配置战略的“关键组成部分”,并以“强劲的现金流和资产负债表”为基础。因此,它为强生提供了“显著的灵活性”来执行增值交易。

在一个可能长期走高的市场环境中,像强生这样管理良好的企业已经做好了提供增长选择的准备,从而支撑公司的核心业务。并购领域的持续进展,应该会为强生更好地执行并购提供一个更具建设性的框架。

此外,强生最近将每股股息提高了4.2%,增加了对收益投资者的吸引力。由于强生的估值仍然合理(“C-”估值等级),相信价值和收益投资者可能会发现强生目前的水平很有吸引力,从而增加更多的敞口。

尽管存在乐观情绪,但强生的爽身粉相关负债可能会在短期内继续影响更全面、更持续的估值重估。由于强生面临持续不断的诉讼,投资者将对大举增加风险敞口持高度谨慎态度,因为可能出现比预期更差的判决和支出,可能对强生的现金流和增长动力产生重大影响。在强生能够通过法律程序执行并达成全面和解协议之前,强生的投资者必须做好准备,应对爽身粉相关法律问题可能带来的下行波动。

强生股价从2024年1月的高点大幅下挫,较上周的低点下跌了近13%。因此,它重新测试了2023年10月的低点,然后在140美元以上触底。

有趣的是,上周强劲的购买情绪回归,支撑了强生的底部,表明逢低买入者可能帮助防御了进一步的下行波动。

因此,近期对强生的悲观情绪可能得到了反映,这为长期强生投资者增加更多敞口提供了一个更具吸引力的风险/回报切入点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

9倍多的市盈率,估值很有吸引力

均线共振向下,做空很稳,赚钱也很稳

去年买过一点强生,赚钱速度很慢