初始报告:泸州老窖(000568.SZ),19%的5年潜力增长(VIP GC, 马明淳)

Executive Summary

拥有强大的品牌力作为基础是核心,低度化趋势+强大的低度白酒(38度国窖1573)品牌优势有望成为公司未来的增长引擎,同时低端酒的消费升级有望为公司的收入贡献增量

Management & Stakeholder

泸州老窖总部位于四川泸州,由泸州市国资委直接持股0.08%,最终实现控制。公司股权结构稳定,最大的控股股东是泸州老窖集团有限公司,持股25.89%;第二大股东是泸州兴泸投资集团有限公司,持股24.86%。

Company History

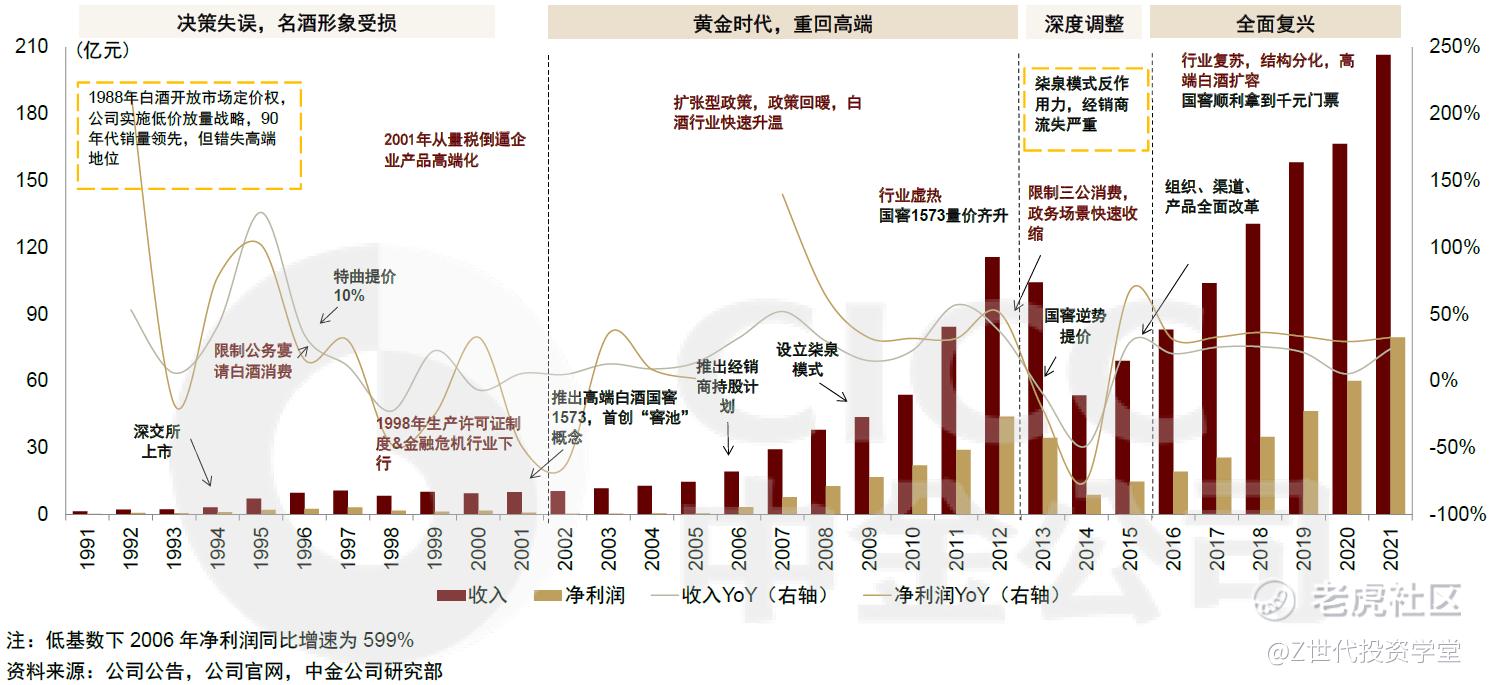

1989-2001:战略错误导致品牌力滑坡。泸州老窖为了迎合大众消费,提升自己的产品销量,将泸州老窖特曲定位为大众品牌。然而,由于大众酒销售门槛低,管理难度大,价格秩序混乱,再加上低价格损害品牌形象,泸州老窖的品牌力和品牌形象开始落后于在名酒计划价格放开后提价的五粮液、茅台以及剑南春

2001-2012:借“国窖1573”重新定位,回归第一品牌阵营。2003-2012是白酒发展的黄金十年,泸州老窖在2001年推出“国窖1573”、重新定位高端市场,收入利润快速增长

2012-2015:行业深度调整期,战略失误、受损严重。三公消费出台后白酒行业进入低迷期,其中品牌力较弱的次高端打击尤为严重、泸州老窖作为高端白酒第三名同样受损严重,批价接近腰斩(从2012年最高点920元下降到540元),且吸取之前“教训”进行的逆势提价策略不但没有挺住国窖品牌力,反而进一步侵蚀了经销商利益、造成品牌与渠道力的进一步下行

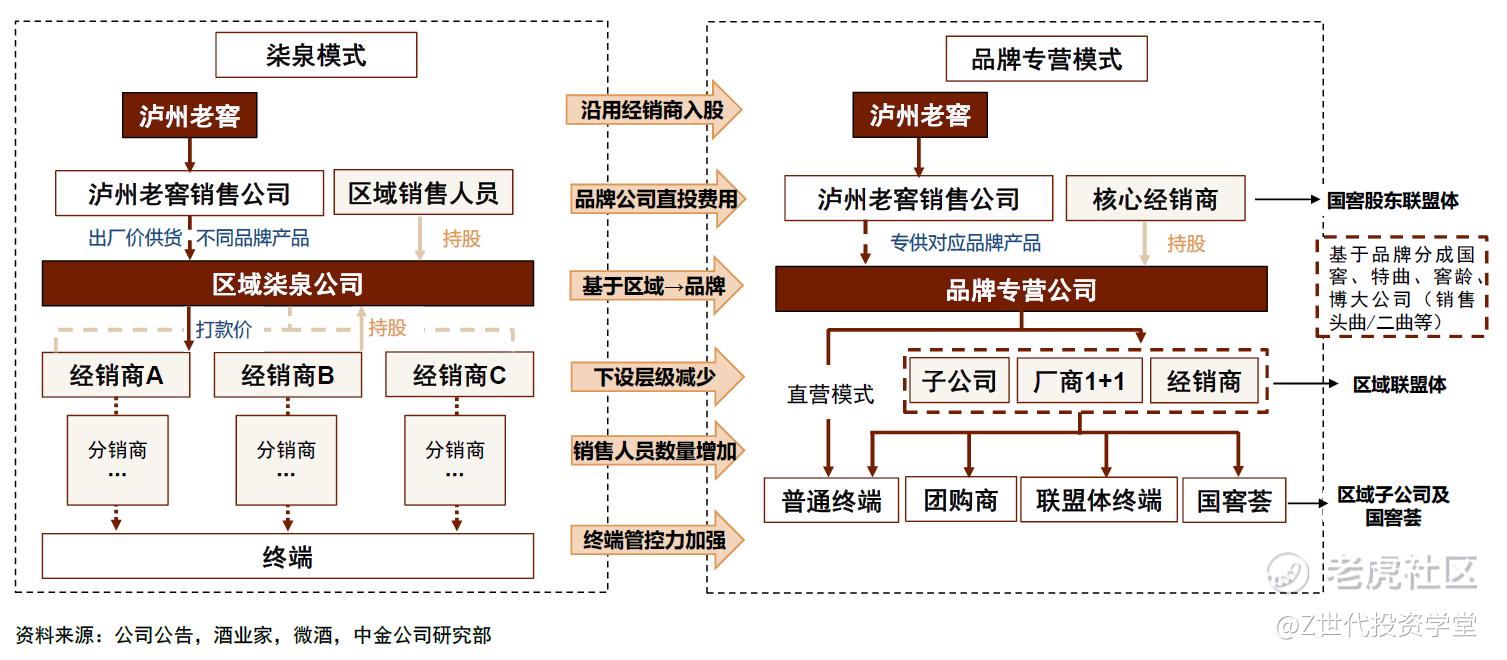

2015-至今:组织、渠道、产品全面改革,重回第一阵营。自2015年开始,公司进行了多维度的改革。在组织方面,新的管理层上任,董事长刘淼和总经理林锋都有着销售体系的背景,在渠道运营和终端管理等方面积累了丰富经验。在产品方面,公司削减了中低端产品的SKU,集中资源打造国窖的主打产品,将国窖的出厂价从999元降至560元,以解决价格倒挂问题。通过采取停货、回购等措施,积极清理渠道库存,减轻了渠道的压力。在资源集中的情况下,国窖的收入规模迅速增长。在渠道方面,公司对柒泉模式进行了优化,于2014-2015年间相继设立了特曲、窖龄、国窖品牌专营公司,采用经销商持股的形式推动渠道扁平化,增强了公司对终端的掌控力。(详见后文部分)

Company Overview

Business segments:公司主营业务为白酒销售(2022年占比98.58%),其中以中高端白酒销售为核心(2022年占比88.09%)。

高端白酒主要包括52度国窖1573(高度国窖)以及38度国窖1573(低度国窖)

中档白酒主要包括特曲老字号、窖龄以及特曲60(下图为2023年12月24日批价)

Revenue drivers:收入=市场规模*市占率=∑(各价位带白酒消费量*价位带均价*泸州老窖市占率)

高端酒收入上行:

低度酒趋势:较低度数的白酒有不上头、口感柔和等特点,受到年轻人的喜爱,在白酒仍是中国宴请主流代表媒介的社会环境下,呈现一定的低度酒消费趋势

政商消费需求是高端白酒的核心,因此品牌是高端白酒行业的核心竞争要素。其中,泸州老窖的低度白酒(38度)品牌力较为凸显(尤其是四川、华北等地区),有“高茅台低国窖”之美誉,市占率有望进一步提升

中低端酒收入上行:白酒消费量整体呈下行趋势,但从“喝多”向“喝好”的转变是大势所趋,因此低端酒的消费升级仍在进行(头曲在2023年批价从60元上升至80元)。此外,中低端酒消费偏刚需,对经济的敏感性较弱甚至呈一定负相关性(根据LSE等学术研究),因此即使未来1-2年经济预期并不十分乐观,对中低端酒的消费量增长也依然保持乐观

*白酒主要看收入(毛利率90%+)

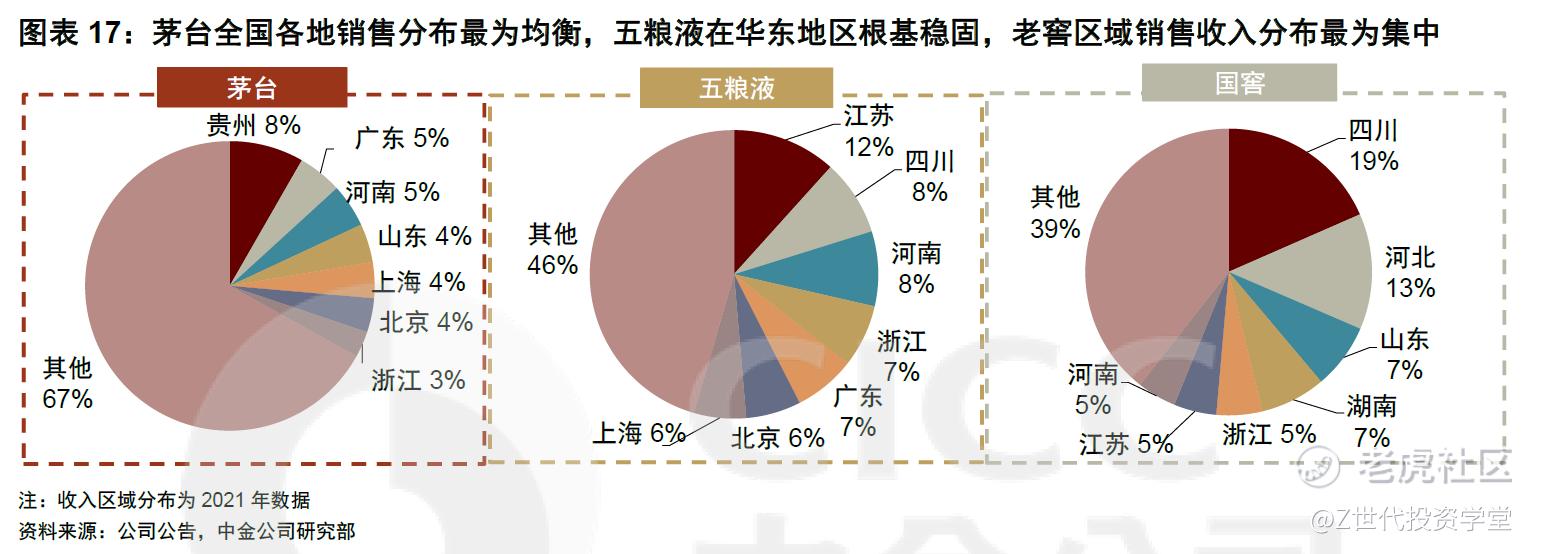

泸州老窖仍有全国化空间

Competitor Analysis

a.Economic moat

1.

品牌力

品牌历史悠久:泸州老窖是中国浓香型白酒的奠基者。在全国首次评酒会上,泸州老窖与茅台、汾酒、西凤酒一同被评选为“中国四大名酒”,并连续五届荣获“国家名酒”称号,被誉为“浓香之源,酒坛巨擘”。

泸州老窖特曲:在1952年7月第一届全国评酒大会,1963年11月第二届全国评酒大会,1979年8月第三届全国评酒会,1984年第四届全国评酒会,1989年1月第五届全国评酒大会上均斩获了“名酒”称号

b. Economic moat 2:渠道力

i.老窖公司因地制宜,根据不同地区的经销商成熟度开展不同的渠道模式

久泰模式:对于需要集中资源以快速在市场建立存在感的区域,品牌专营公司在当地成立子公司,纳入当地优质经销商的股份,集中人才、财务和物流资源,以实现对整体局面的全面掌握。

厂商1+1模式:在那些经销商虽然有一定基础但综合实力较弱、市场销售面临一定阻碍的区域,公司采用了与厂商共建的方式来进行产品销售。

经销商主导模式:在那些经销商拥有丰富客户资源且销售能力强的区域,公司通过与大商合作的方式拓展市场。

“控盘分利”模式维护公司利益+绑定好经销商利益

公司采用“半控价”的价格模式和终端配额制,以实现在销售中的控制和盈利共享。通过调整产品量和价格平衡,公司能够灵活地管理渠道各个环节的利润分配,强化对产品终端价格的管控,推动产品有序销售。针对不同档次的产品(高端、中高端、低端),公司采取不同的量价管控策略:高端产品执行价格双轨制和终端配额制度,以稳定国窖品牌形象,同时通过模糊返利等激励手段保障经销商的盈利水平;中高端产品规定了经销商的配额,其中特曲从2020年底开始实施价格双轨制,使其渠道利润达到同价位产品的约1.5倍;对于低端产品,公司也采取严格的渠道库存控制措施,以确保公司整体产品结构的健康

*渠道模式的探索:

18年之前,经历了从柒泉模式专营公司的改革,但是这两者基本是一样的性质,及纯粹以经销商为主导

18年以后就进入了1+1模式/厂商联合模式。也就是经销商只负责配送、打款和团购的推广,市场终端全部由国窖公司的业务人员去做,经销商是不能卡扣市场上费用的,这些费用都按照公司设计理念,由公司的业务人员直接落地终端,经销商赚的是的年终返利/模糊奖励

20年到了久泰模式就进入了一个更深的层面,当然久泰模式没大量推开,也是逐步的在改革中

Economic moat 3:高端酒的产能储备丰富

多年来,公司不断优化优质窖池数量和产能。全国超过百年的老窖池约占总量的90%,五十年以上老窖池的数量在全国居首。目前,泸州老窖的基酒设计和实际产能均已达到17万吨。公司计划通过技术改革,到2025年高端酒的投放量将达到2-2.5万吨。

Valuation

PE

DCF

Risks and Mitigation

a.宏观经济下行风险

b.食品安全风险

c.国窖1573收入不及预期

*请注意,所有这些仅供参考,不应被视为投资建议。如果您选择投资任何股票,您需要自行承担风险。

如果你想了解有哪些前沿科技的投资机会,想学习真投资大佬们的投资秘籍,想投资自己的人生,那就快来购买《大赢家》漫画吧!漫画中采访了许多职业投资人和上市企业,通过有趣的故事传达投资理念,我们相信在阅读的过程,你一定会有所收获。https://product.dangdang.com/29564921.html#ddclick_reco_reco_relate

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。