马云再“反思”:改革淘宝当断则断

近期蔡崇信和马云分别“反思”阿里过往,管理层显然是意识到企业当前所面临的问题,要重新聚焦主航道(蔡崇信“传统实体零售业务不是阿里的核心业务”)。与此同时,市场中亦出现了两种截然不同的观点:

看多方,对前任董事长张勇的看法虽然莫衷一是,但他确实扎扎实实给阿里留下了一个财务状况非常之好的底子,截至2023年末现金及现金等价物超过2500亿元,遥遥领先于中概同类企业,为找到新航道的企业提供转轨动力,这也是近期阿里大幅回购的“底气”;

看空方,过去几年国内电商行业格局发生大逆转,拼多多和带货直播异军突起,阿里基本已经丧失了昔日绝对的优势地位,阿里丢掉的不仅仅是用户,商家,还有自己在行业中的规则制定者身份,只能被动追随者,且该行业已是“卷中之卷”,阿里二度崛起的胜算并不算大。

上述两大对立观点,都有几分道理,且互相难以说服,在此我们从经济学基本原理入手,判断阿里改革的节奏和结局。

本文核心观点

其一,阿里电商过往成功主要归结于商家管理和流量获取能力,新零售稀释了优势;

其二,高层频频反思,阿里复兴的前提条件乃是给淘天全面的松绑,从行业到企业革新,复兴并非没机会;

其三,阿里应以雷霆手段改革自身,时间紧迫。

重新反思新零售

作为线上零售的开拓者,阿里前期之所以能够以如入无人之境般速度成长,主要原因为:

1)我国线下零售业发展滞后,连锁化程度低,零售服务参差不齐,很大一部分消费诉求在线下无法得到满足,线上零售作为闯入者潜力迅速被激活;

2)线上零售的超预期体验改变了消费习惯,用户好感度不断提升,以担保交易通过信用联系买卖双方的淘宝一经推出便广受好评。

在一破一立中阿里找到了自己的角色定位,乘行业成长东风发展壮大。

由此也带来一个新的问题,电商的高成长和强潜力让PC时代的流量寡头们跃跃欲试,搜狐,新浪,百度,网易都曾推出过自己的电商项目,其中百度有啊更是借搜索流量优势对阿里造成了不小挑战,但最终也未能改变格局。

作为平台型电商,商家可视为供给,流量视为需求,流量成长又可带动商家迁移,这是彼时看衰阿里的主要观点,可为何最终未能如愿呢?

事后复盘,阿里之所以能够打破流量寡头们的围攻,主要仰赖于:

1)商家的服务模式,无论是起家的1688还是淘宝网,阿里都积极与中小企业建立的良性互动关系,这是阿里最核心竞争力之一;

2)理论上百度有啊占据天时地利,但阿里通过阿里妈妈将中小站长流量收入怀中,搜索流量尽管很大(还有ebay当时对门户网站广告投放的封杀),但却做不到完全垄断,阿里也不是没有胜算,加之搜索与门户也要兼顾流量的分配机制,在电商和自身广告业务之间“端水”,当电商迟迟不能产生正面汇报时,流量平台还是会转身拥抱广告。

PC时代的几场恶仗,使阿里得以扬名立万,其结果就是流量寡头在立项电商时总会忌惮于阿里,其后京东成功也是绕开了阿里的核心地带,以自营业务为第一抓手。

那么这些优秀战绩,在移动互联网尤其在带货直播以及拼多多的面前,又无法奏效了呢?

篇幅原因,我们重点谈谈新零售。

2016年马云在云栖大会上正式提出新零售这一概念,主要内核乃是实现线上零售场景的互通,阿里将此解释为“重构人货场”,当场景打通,线下用户便被纳入阿里生态中,也可缓解移动互联网时代的流量焦虑。

我们后来看到的盒马,淘鲜达,以及阿里频频投资收购线下零售企业,也都与此有关,最终新零售并未如理论那般展示应有的成绩,这无关消费升级与降级的趋势问题,而是理论领先于用户习惯和技术,所谓的新零售重构人货场多数用户是无感的。

但这就对阿里电商带来了非常的大影响,移动互联网时代流量和用户获取已经非常之难(个人站长那般做法在移动互联网时代难有机会),本来想引入线下场景补充线上流量,但理论未能照进现实。

更为致命的是,原本充沛的淘宝要抚养一大批新零售业务,很长一段时间手淘黄金位置均被阿里新业态所占领。

对于阿里的基石淘宝则在此面临两大冲击:

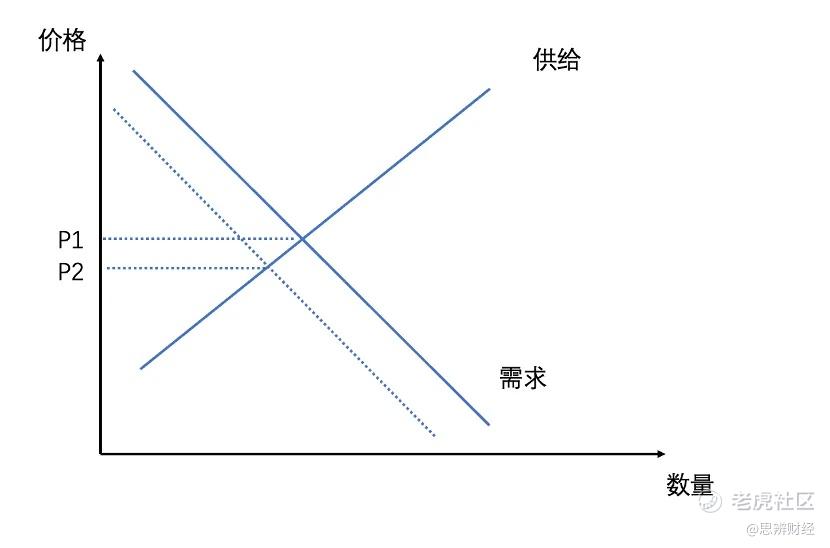

冲击一,由于新零售的介入,原线上零售体系要被解构,在上图中我们假设流量代表用户需求,供给为商家产品,当流量被分流,意味着总需求被压制,商家原价格体系被打乱,利润被稀释,如果说以前商家还愿意愿意牺牲短期利润去赌未来,但在大盘流量日益紧张之后,商家容忍度也将直线下降;

冲击二,押注消费升级,使得淘宝很长时间沦为天猫的“流量源”(搜索结果优先天猫)。

在消费升级进展顺利时,上述问题就不是问题(天猫的利润显然要比淘宝丰厚),张勇曾将此总结为“阿里商业操作系统”,阿里是定位大平台方,为商家提供流量、物流、技术等多方面的支持,商家可以“拎包入住”。

2020年后,线下零售受到严重冲击,商家纷纷在线上求稳定,简单来说线上商家供给陡增,但淘天流量端却很难形成与之匹配的流量规模,这套商业系统也就很难持续运转,于是品牌商家也开始寻找新的渠道,比如带货直播。

当拼多多和带货直播汹涌而至时,阿里应对总慢半拍,但因却是此前已经注定的。

松绑淘天为复兴必要条件

2023年马云曾表示要“回归淘宝”,蔡崇信又表示要“传统实体零售业务不是阿里的核心业务”,结合市场不时传出的卖资产消息,当前阿里正面临巨大的改革压力,从流量端考虑,则是继续瘦身,为基石业务的淘天松绑,以及重新确立与商家的互动关系,找回被丢掉的“人气”。

改革能不能成功呢?我们还是从流量和供需关系入手分析。

至电商诞生之日起,线上平台就将低价视为获客杀手锏,通过价格战实现获客,营收增长和提高护城河多重目的,多数平台对商家有“全平台最低价”的KPI。

2020年之后,由于商家要去库存稳现金流,带货直播平台因此成为低价既得利益者,主播门在镜头前声嘶力竭表示“价格打下来了”,阿里基本盘用户行为由此开始发生迁移。

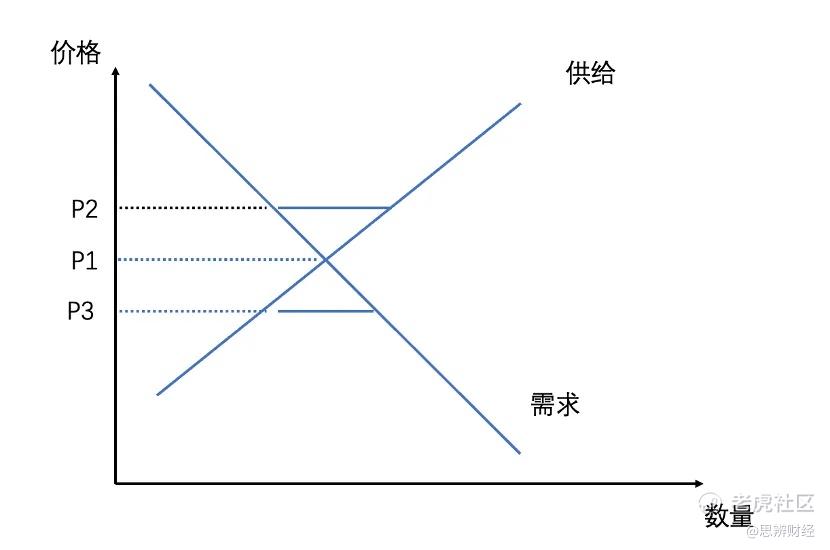

我们知道供需关系决定价格,当市场受外部冲击价格迅速下降偏离公允价格时(一些甚至商家无利润出货),价格由P1降到P3,若供需关系不发生太大变化,此时一部分需求将因为供给不足而无法满足(P3实线部分),与之所对应的乃是P2,价格高于市场公允价格,面临需求不足的问题(如淘天)。

在市场经济中,企业定价会根据供需关系实时调整,最终价值回归常态,但如问所言,平台经济下,平台最终决定着商家的定价行为,本来动态的模型就成了静态。

如今的短视频平台,商业化和货币化率速度明显加快,已经形成电商,广告,本地生活,游戏为代表的商业巨无霸,这就使得此前阿里的新零售难题很可能也要在短视频平台有所展现:

1)当移动互联网人口红利行将结束时,短视频用户增长已经放缓,总时长增速亦越来越接近天花板,由于流量=用户*总时长,显然总流量增速也将大不如前;

2)为多元化发展,短视频平台发起各类新业务,也大多需要集团的流量培育,这些也会稀释原流量红利获得者带货直播的盘子。

一方面流量分配机制已经发生变化,而另一方面直播带货商家仍在涌入进程中,商家也好,头部主播也罢,其流量获取压力将会越来越大,获客成本越来越高,在此过程中,低毛利商家很可能就“玩不转”了。

对于阿里,此时最需要做的乃是持续给淘天松绑,甩掉包袱方能给予商家给多的滋养,承接“玩不转”带货直播的商家。

马云说阿里要回归淘宝,市场认为这是要重新走低价策略,这是有失偏颇的。

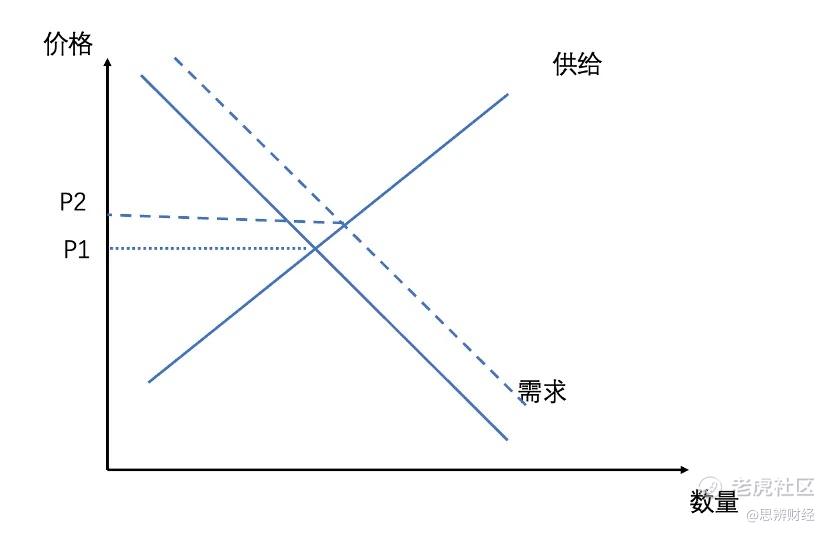

假若淘天可以甩掉包袱,淘宝商家能够拿到更多的流量,那就意味着总需求增加,商家可以在此获得潜在溢价能力(即便账面不涨价,也可以在规模效应中摊薄成本),商家在平台就是可以赚到钱的。

我们所理解的“回归淘宝”,乃是重新确立淘宝作为零售生态不可或缺的地位,对商家以流量扶持,最终实现商家在平台的可持续增长,有钱可赚。

回顾早期淘宝,一大批中小卖家在平台做大形成规模,我本人也用了一年时间做了一家皇冠店,当平台越发倾向天猫店之后,中小卖家难以在”直通车”和“钻展”中持续盈利,多数只能闭店了事。

我们一方面确实看到天猫对阿里营收和利润的拉动力,但另一方面弱化淘宝这一生态底座,就会削弱阿里流量的内生价值,万能淘宝才有逛的喜悦,标准化的天猫往往只有下单了事。

如今马云和蔡崇信都进行了强力反思,阿里若能以雷霆手段重构电商,为业务松绑,为商家提供价值,也就自然提高用户购物体验,那么阿里崛起就大有希望。

在2025财年开启之前,俞永福,侯毅,林小海纷纷离职或转岗,出售或者大幅调整业务均箭在弦上,这是阿里回归主业,聚焦电商的必要条件。

马云意识到问题对阿里终归是一件好事,阿里这把牌也并非毫无转圜空间,接下来就交给蔡崇信和吴泳铭了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。